RequirNo insurance policy kann Sie und Ihr Auto unter allen Umständen abdecken. Aber eine ‚Full Coverage Car Insurance‘ Politik deckt Sie in den meisten von ihnen.

Die Versicherung soll Sie davor schützen, verklagt zu werden, finanziell gestrandet zu sein oder von einem nicht versicherten Fahrer ruiniert zu werden. Das bedeutet nicht, dass Sie bei einem Unfall keine Kosten und Probleme haben, denen Sie sonst nicht ausgesetzt wären.Full Coverage Insurance ist eine Abkürzung für Kfz-Versicherungen, die nicht nur Ihre Haftung, sondern auch Schäden an Ihrem Auto abdecken. Hier erfahren Sie, wie Sie die Haftung gegen die vollständige Deckung abwägen.

- Was ist eine Vollkaskoversicherung?

- Was deckt die Vollkaskoversicherung ab?

- Brauche ich eine Vollkaskoversicherung?

- Wie viel kostet eine Vollkaskoversicherung?

- Wann sollte ich die Vollkaskoversicherung kündigen?

- Was ist eine Vollkaskoversicherung?

- Was deckt die Vollkaskoversicherung ab?

- Was deckt die Vollkaskoversicherung nicht ab?

- Typische Vollkaskoversicherung zahlt nicht für bestimmte Ereignisse. Häufige Ausschlüsse sind:

- Typische umfassende und Kollisionsrichtlinien decken nicht jede Situation ab. Normale Ausschlüsse sind:

- Benötige ich eine Vollkaskoversicherung?

- Wie viel kostet eine Vollkaskoversicherung?

- Full coverage car insurance cost by state

- Wann sollte ich eine Vollkaskoversicherung abschließen?

Was ist eine Vollkaskoversicherung?

Was für einen Fahrer als Vollkaskoversicherung gilt, ist möglicherweise nicht dasselbe wie für einen anderen Fahrer im selben Haushalt.

Der Begriff wird herumgeworfen und die Bedeutung der Vollkaskoversicherung variiert je nachdem, wen Sie fragen; doch im Allgemeinen finden die meisten Fahrer Full Coverage Auto-Versicherung bedeutet, dass Sie nicht nur obligatorische staatliche Deckungen wie Haftpflichtversicherung gekauft haben – die praktisch überall erforderlich ist und zahlt für den Schaden, den Sie auf andere Menschen und Eigentum zufügen – sowie umfassende und Kollisionsdeckungen.Im Idealfall bedeutet Vollkaskoversicherung, dass Sie eine Versicherung in den Arten und Beträgen haben, die für Ihr Einkommen, Ihr Vermögen und Ihr Risikoprofil geeignet sind. Der Sinn aller Arten von Kfz-Versicherungen ist es, Sie davon abzuhalten, durch einen Unfall oder Vorfall finanziell ruiniert zu werden.

Wenn Sie über das hinausgehen möchten, was eine normale Vollkaskoversicherung mit sich bringt, können Sie eine Police mit jeder erdenklichen Autoversicherungsoption kaufen. Wenn Sie so das Gefühl, wie das Geld Beschuss aus können Sie eine Menge Schutz bekommen. Eine voll beladene Police kann so aussehen, wenn Sie sich für fast jede verfügbare Option entschieden haben:

- Die höchsten verfügbaren Haftungsgrenzen (normalerweise $ 250.000 pro Person Körperverletzung, $ 500.000 pro Unfall, $ 100.000 Sachschaden)

- Kollisions- und umfassende Deckungsgrenzen sind der Wert Ihres Fahrzeugs.

- Uninsured motorist Coverage – Uninsured / underinsured motorist Körperverletzung Abdeckung mit Grenzen passend zu Ihrer Haftpflichtversicherung.

- Nicht versicherter Autofahrer Sachschaden – Zahlt für Schäden an Ihrem Auto, wenn ein nicht versicherter Autofahrer es beschädigt (nicht in allen Staaten verfügbar).

- Alle verfügbaren medizinischen Deckungen in den höchstmöglichen Beträgen (Schutz vor Personenschäden in fehlerfreien Zuständen und medizinische Zahlungen in den meisten anderen)

- Mietrückerstattungsdeckung

- Abschleppen und Arbeit

- Bevorzugte Kunden-Add-Ons wie neue Autoersatzprogramme oder verschwindende Selbstbehalte

- Kundenspezifische Ausrüstung – Wenn Sie eine spezielle Lackierung oder einen anderen benutzerdefinierten Artikel haben, benötigen Sie eine spezifische Abdeckung.Gap-Versicherung – Wenn Sie mehr auf das Fahrzeug schulden, als es wert ist.

„In Wirklichkeit gibt es keine Richtlinie, die Sie und Ihr Auto in jeder Situation abdeckt“, sagt Penny Gusner, Senior Consumer Analyst bei Insurance.com . „Wenn Sie nicht das Geld haben, um alle Angebote zu kaufen, dann tun Sie es nicht. Stellen Sie einfach sicher, dass Sie kaufen, was Ihr Staat benötigt, und die anderen Deckungen, die für Ihre spezifische Situation benötigt werden, z. B. Comp und Kollision, wenn Ihr Auto geleast oder finanziert wird.“

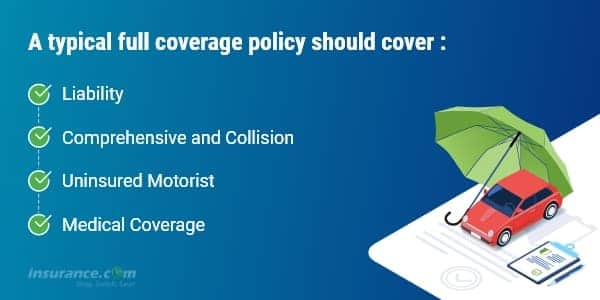

Was deckt die Vollkaskoversicherung ab?

Eine typische Full-Coverage-Politik hat Haftung, plus umfassende und Kollision Deckungen und je nach Landesrecht Anforderungen können unversicherte Autofahrer und eine medizinische Abdeckung von Personenschäden Schutz (PIP) oder medizinische Zahlungen (MedPay) umfassen. Diese Arten von Deckungen decken:

- Den Schaden, den Sie anderen zufügen, bis zu Ihren Haftungsgrenzen.

- Ihr Auto, bis zu seinem Marktwert, abzüglich Ihres Selbstbehalts, wenn Sie Schuld sind oder der andere Fahrer keine Versicherung hat oder wenn es durch eine Naturkatastrophe zerstört oder gestohlen wird (Comp und Kollision)

- Ihre Verletzungen und Ihre Ihrer Passagiere, wenn Sie von einem nicht versicherten Autofahrer getroffen werden, bis zu den Grenzen Ihrer nicht versicherten Autofahrer-Police (nicht versicherter Autofahrer oder UM).

- Ihre Verletzungen und die Ihrer Passagiere, wenn Sie Schuld sind, bis zur Höhe Ihrer Krankenversicherung (PIP oder MedPay)

Was deckt die Vollkaskoversicherung nicht ab?

Die vollständige Abdeckung deckt nicht jede Situation ab, der Sie und Ihr Auto begegnen können. In der Tat haben Vollkaskoversicherungen Ausschlüsse für bestimmte Vorfälle. Jede Vollkaskoversicherung enthält eine Liste von Ausschlüssen, dh Artikel, die nicht abgedeckt werden.

Typische Vollkaskoversicherung zahlt nicht für bestimmte Ereignisse. Häufige Ausschlüsse sind:

- Rennen oder andere Geschwindigkeitswettbewerbe

- Verwendung im Gelände

- Verwendung in einem Carsharing-Programm

- Katastrophen wie Krieg oder nukleare Kontamination

- Zerstörung oder Beschlagnahme durch staatliche oder zivile Behörden

- Verwendung Ihres Fahrzeugs für Lackierungs- oder Lieferzwecke; geschäftliche Nutzung

- Vorsätzliche Beschädigung

Typische umfassende und Kollisionsrichtlinien decken nicht jede Situation ab. Normale Ausschlüsse sind:

- Einfrieren

- Verschleiß

- Mechanischer Ausfall (oft eine optionale Abdeckung)

- Reifenschaden

- Aus dem Auto gestohlene Gegenstände (diese können durch Ihre Hausbesitzer- oder Mieterrichtlinie abgedeckt sein, falls Sie eine haben)

- Ein Mietwagen, während Ihr eigenes repariert wird (eine optionale Abdeckung)

- Elektronik, die nicht dauerhaft angeschlossen ist

- Kundenspezifische Teile und Ausrüstung (einige kleine Mengen können in der Police angegeben werden, aber Sie können normalerweise einen Fahrer für höhere Beträge hinzufügen)

Benötige ich eine Vollkaskoversicherung?

Sie müssen in jedem Staat eine Haftpflichtversicherung oder einen anderen Nachweis der finanziellen Verantwortung haben. Haftpflichtversicherung kommt in verschiedenen Ebenen, von der obligatorischen Minimum (so niedrig wie $ 10.000) bis zu $ 500.000. Sie als Autobesitzer haften persönlich für Verletzungen oder Sachschäden, die über die von Ihnen gewählten Grenzen hinausgehen. Ihre Versicherung zahlt nicht mehr als Ihr Limit.

Aber die Haftpflichtversicherung zahlt sich nicht aus, um Ihr Auto zu reparieren oder zu ersetzen. Wenn Sie Geld für Ihr Fahrzeug schulden, wird Ihr Kreditgeber verlangen, dass Sie eine vollständige und umfassende Deckung kaufen, um seine Investition zu schützen. Nachdem Sie das Darlehen zurückgezahlt haben, liegt die Entscheidung, Comp und Collision zu kaufen, allein bei Ihnen.

Wir haben unsere eigenen Faustregeln für die Versicherung eines Autos:

- Wenn das Auto neu und finanziert ist, müssen Sie eine vollständige Deckung haben. Halten Sie Ihren Selbstbehalt überschaubar.

- Wenn das Auto bezahlt ist, erhöhen Sie Ihren Selbstbehalt entsprechend Ihren verfügbaren Ersparnissen. (Höhere Selbstbehalte helfen, Ihre Prämie zu senken)

- Wenn Sie einen finanziellen Punkt erreichen, an dem Sie Ihr Auto ohne die Hilfe einer Versicherung ersetzen können, sollten Sie ernsthaft in Betracht ziehen, die Vollkaskoversicherung und die Kollision fallen zu lassen.

Verwendung Insurance.com ’s Online-Kfz-Versicherung Rechner, um unsere Empfehlung zu bekommen, welche Kfz-Versicherung Sie kaufen sollten. Es werden auch Selbstbehaltlimits empfohlen oder wenn Sie eine Deckung für nicht versicherte Autofahrer, Medpay / PIP und Umbrella Insurance benötigen.

Kfz-Versicherungsrechner >

Wie viel kostet eine Vollkaskoversicherung?

Kfz-Versicherung Preise sind sehr spezifisch für die Person, die das Auto besitzt: Ihr Alter, Fahraufzeichnung, Kredit-Geschichte und Lage zählen so viel wie die Art von Auto, das Sie fahren. Die Preise variieren auch um Hunderte oder sogar Tausende von Dollar von Unternehmen zu Unternehmen. Aus diesem Grund empfehlen wir Ihnen als ersten Schritt zum Sparen immer, Angebote zu vergleichen.

Hier ist ein Vergleich der durchschnittlichen jährlichen Kosten der folgenden Deckungsstufen nach Bundesland:

- Staatlich vorgeschriebene Mindesthaftung, oder, Bare-Bones-Abdeckung benötigt, um legal ein Auto zu fahren

- Full Coverage Haftung von $ 100.000 pro Person bei einem Unfall verletzt Sie verursachen, bis zu $ 300.000 pro Unfall und $ 100.000 für Sachschäden, die Sie verursachen (100/300/100), mit einem $ 500 Selbstbehalt für umfassende und Kollision

- Sie werden sehen, wie viel Full Coverage Auto-Versicherung kosten pro Monat und jährlich. Sie werden auch den Unterschied in den Kosten für die vollständige Abdeckung im Vergleich zur staatlichen Mindesthaftpflichtversicherung sehen.Die durchschnittliche jährliche Rate für die vollständige Abdeckung mit höheren Haftungsgrenzen von 100/300/100 ist rund $ 1.150 mehr als eine bloße Mindestpolitik. Wenn Sie niedrigere Haftungsgrenzen wie 50/100/50 wählen, können Sie sparen, haben aber dennoch einen angemessenen Schutz.

- Die durchschnittlichen monatlichen Kosten für die Erhöhung der Deckung vom staatlichen Minimum zur vollständigen Deckung (mit 100/300/100 Limits) betragen etwa 97 US-Dollar, in einigen Bundesstaaten sind es jedoch viel weniger, in anderen zahlen Sie mehr.

Full coverage car insurance cost by state

| State | Full Coverage Annual Average Rate | State Minimum Average Annual Rate | Difference yearly | Difference monthly |

|---|---|---|---|---|

| Michigan | $3,141 | $1,855 | $1,286 | $107 |

| Louisiana | $2,601 | $771 | $1,830 | $153 |

| Nevada | $2,402 | $717 | $1,685 | $140 |

| Kentucky | $2,368 | $669 | $1,699 | $142 |

| DC | $2,188 | $839 | $1,349 | $112 |

| Florida | $2,162 | $828 | $1,334 | $111 |

| California | $2,125 | $606 | $1,519 | $127 |

| New York | $2,062 | $867 | $1,195 | $100 |

| Rhode Island | $2,040 | $738 | $1,302 | $109 |

| Connecticut | $2,036 | $891 | $1,145 | $95 |

| New Jersey | $1,993 | $846 | $1,147 | $96 |

| Montana | $1,963 | $447 | $1,516 | $126 |

| Colorado | $1,948 | $553 | $1,395 | $116 |

| Delaware | $1,921 | $843 | $1,078 | $90 |

| Georgia | $1,865 | $684 | $1,181 | $98 |

| Texas | $1,823 | $538 | $1,285 | $107 |

| Maryland | $1,816 | $853 | $963 | $80 |

| Oklahoma | $1,815 | $418 | $1,397 | $116 |

| Missouri | $1,798 | $546 | $1,252 | $104 |

| Arizona | $1,783 | $578 | $1,205 | $100 |

| Wyoming | $1,782 | $328 | $1,454 | $121 |

| Arkansas | $1,763 | $449 | $1,314 | $110 |

| Alabama | $1,713 | $498 | $1,215 | $101 |

| Pennsylvania | $1,700 | $502 | $1,198 | $100 |

| Kansas | $1,689 | $464 | $1,225 | $102 |

| Mississippi | $1,684 | $413 | $1,271 | $106 |

| West Virginia | $1,654 | $541 | $1,113 | $93 |

| South Carolina | $1,653 | $617 | $1,036 | $86 |

| South Dakota | $1,643 | $323 | $1,320 | $110 |

| Washington | $1,620 | $537 | $1,083 | $90 |

| Minnesota | $1,619 | $614 | $1,005 | $84 |

| New Mexico | $1,604 | $479 | $1,125 | $94 |

| Hawaii | $1,589 | $485 | $1,104 | $92 |

| North Dakota | $1,577 | $423 | $1,154 | $96 |

| Alaska | $1,560 | $412 | $1,148 | $96 |

| Illinois | $1,538 | $493 | $1,045 | $87 |

| Nebraska | $1,500 | $393 | $1,107 | $92 |

| Oregon | $1,496 | $674 | $822 | $69 |

| Tennessee | $1,493 | $462 | $1,031 | $86 |

| Utah | $1,492 | $565 | $927 | $77 |

| Massachusetts | $1,466 | $520 | $946 | $79 |

| North Carolina | $1,425 | $438 | $987 | $82 |

| Vermont | $1,410 | $398 | $1,012 | $84 |

| Iowa | $1,352 | $326 | $1,026 | $86 |

| Wisconsin | $1,335 | $401 | $934 | $78 |

| Idaho | $1,285 | $377 | $908 | $76 |

| Indiana | $1,266 | $430 | $836 | $70 |

| Virginia | $1,196 | $380 | $816 | $68 |

| Ohio | $1,191 | $406 | $785 | $65 |

| New Hampshire | $1,086 | $424 | $662 | $55 |

| Maine | $1,080 | $355 | $725 | $60 |

*Methodology: The table shows the average annual rate for a 2019 Honda Accord culled from nearly all ZIP codes in the state from up to six major carriers. Data was provided for Insurance.com von Quadrant Information Services. New Hampshire erfordert keine Kfz-Versicherung, aber die meisten Fahrer tun es, und wir haben aufgelistet, was vorgeschrieben ist, wenn Sie sich für die Deckung entscheiden.

Wann sollte ich eine Vollkaskoversicherung abschließen?

Bei der Analyse unserer Daten stellten wir fest, dass 40% der Fahrer, die 10 Jahre alte Modellautos besitzen, eine umfassende Kollisionsabdeckung kaufen. Viele erwägen, diese optionalen Deckungen auf ein Auto fallen zu lassen, das sich dem Ende seiner Lebensdauer nähert. Wenn Sie einen solchen Verlust bewältigen können – das heißt, ersetzen Sie ein gestohlenes oder summiertes Auto ohne eine Auszahlung von der Versicherung – rechnen Sie mit den potenziellen Einsparungen.Zum Beispiel würde eine 25-jährige Frau mit einer sauberen Fahraufzeichnung, die in Stirling, NJ, lebt, ungefähr $ 1.302 pro Jahr für „volle Deckung“ (50/100/50 Haftung, unversicherter Autofahrer, Personenschutz und umfassende und Kollisionsabdeckung mit einem $ 500 Selbstbehalt) auf einem 10-jährigen Ford Focus zahlen. Wenn sie alles und jeden fallen ließ, würde sie ungefähr 806 Dollar pro Jahr zahlen – eine Ersparnis von 496 Dollar pro Jahr.Nehmen wir an, ihr Auto ist 4.450 Dollar wert als „tatsächlicher Barwert“, den eine Versicherungsgesellschaft zahlen würde. Wenn ihr Auto morgen total wäre und sie immer noch die volle Deckung hätte, würde sie einen Scheck über 3.950 Dollar bekommen – den tatsächlichen Barwert des Autos abzüglich ihres Selbstbehalts von 500 Dollar. Mit anderen Worten, sie zahlt 496 Dollar pro Jahr, um sich vor einem Verlust von 3.950 Dollar zu schützen.

Natürlich sinkt der Wert des Autos mit jedem Jahr und damit auch die Versicherungsprämien. Zu einem bestimmten Zeitpunkt würden sich die meisten Fahrer dafür entscheiden, das Risiko zu akzeptieren und die Kollisions- und Gesamtprämien zu bezahlen, da es unwahrscheinlich ist, dass sie mit der Versicherungsauszahlung einen zuverlässigen Ersatz finden.