- financiële Lease of operationele Lease? Wat is het verschil? Update 2020

- liever kijken? Hier is een kort videooverzicht:

- Wat is een financiële lease?

- Aan het einde van de lease

- een voorbeeld van finance lease

- operationele lease

- Waarom kiezen voor het ene type leasing boven het andere?

- soort en levensduur van het actief

- boekhoudkundige behandeling van financiële en operationele leaseovereenkomsten

- jaarlijkse investeringsaftrek

- samenvatting

financiële Lease of operationele Lease? Wat is het verschil? Update 2020

bijgewerkt: April 2020

de wereld van asset finance en leasing is niet altijd zo duidelijk als het zou kunnen zijn. En een van de vaak voorkomende verwarring die we tegenkomen is het verschil begrijpen tussen een financiële lease en een operationele lease. Laten we proberen uit te leggen…

de algemeen aanvaarde boekhoudpraktijk (zowel SSAP 21 als IAS 17) definieert een operationele lease als “een andere lease dan een financiële lease”. Dus we moeten beginnen met begrijpen wat een financiële lease is.

liever kijken? Hier is een kort videooverzicht:

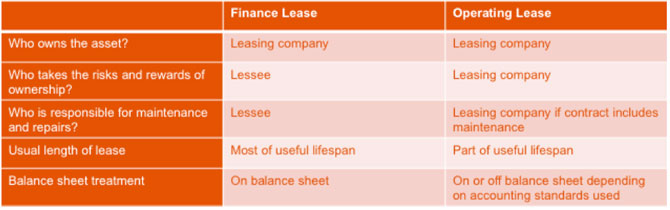

Wat is een financiële lease?

een financiële lease is een manier om financiering te verstrekken – in feite koopt een leasemaatschappij (de lessor of eigenaar) het actief voor de gebruiker (gewoonlijk de huurder of lessee genoemd) en verhuurt het aan hen voor een overeengekomen periode.

een financiële lease wordt in Statement of Standard Accounting Practice 21 gedefinieerd als een lease die

“nagenoeg alle risico’ s en voordelen van de eigendom van het actief aan de lessee overdraagt”.

in principe betekent dit dat de lessee zich in een min of meer vergelijkbare positie bevindt alsof hij het actief had gekocht.

de lessor rekent een huur aan als beloning voor het verhuren van het actief aan de lessee. De lessor behoudt de eigendom van het actief, maar de lessee krijgt exclusief gebruik van het actief (mits hij de voorwaarden van de lease in acht neemt).

de lessee verricht huurbetalingen ter dekking van de oorspronkelijke kosten van het actief tijdens de initiële of primaire periode van de lease. Er is een verplichting om al deze huur te betalen, soms inclusief een ballonbetaling aan het einde van het contract. Zodra deze alle zijn betaald, zal de lessor zijn investering in het actief hebben terugverdiend.

de klant verbindt zich ertoe deze huur gedurende deze periode te betalen en technisch gezien wordt een financiële lease gedefinieerd als niet-opzegbaar, hoewel het mogelijk kan zijn om vervroegd te beëindigen.

Aan het einde van de lease

Wat gebeurt er aan het einde van de primaire financiële lease periode zal variëren en is afhankelijk van de werkelijke overeenkomst, maar de volgende mogelijke opties:

– de lessee verkoopt het goed aan een derde partij, treedt op namens de verhuurder

– het actief wordt geretourneerd aan de verhuurder te worden verkocht

– de klant een secundaire lease periode

Wanneer het actief wordt verkocht, kan de klant krijgt een korting van verhuur die gelijk is aan het merendeel van de opbrengst van de verkoop (na aftrek van kosten van vervreemding), zoals overeengekomen in de huurovereenkomst.

indien het actief wordt behouden, treedt de leaseovereenkomst in de secundaire periode. Dit kan onbeperkt doorgaan en zal eindigen wanneer de lessor en de lessee het eens worden, of wanneer het actief wordt verkocht.

de secundaire huur kan veel lager zijn dan de primaire huur (een “peperkorrel” – huur) of de huurovereenkomst kan op maandbasis bij dezelfde huur worden voortgezet.

een voorbeeld van finance lease

Finance lease wordt vaak gebruikt voor de financiering van voertuigen, in het bijzonder hardwerkende bedrijfsvoertuigen, waarbij de onderneming de voordelen van leasing wil, maar niet de verantwoordelijkheid wil om het voertuig in goede staat aan de verhuurder terug te geven.

naast bedrijfsvoertuigen kan finance lease worden gebruikt voor vele andere activa, hier is een voorbeeld:

een healthclub wilde investeren in nieuwe fitnessapparatuur. Het totale bedrag gefinancierd £20k met de overeenkomst vastgesteld op 60 maandelijkse betalingen zonder storting. Cruciaal is de ballon betaling was ingesteld op £0, wat betekent dat de klant (of meer waarschijnlijk hun gym gebruikers!) is vrij om echt zweet de apparatuur wetende dat er geen aansprakelijkheid bij het sluiten van de overeenkomst. De optie na 60 maanden zal zijn om de apparatuur te verkopen – behoud van fondsen gemaakt, of om een peppercorn (secundaire) huurperiode voor een relatief klein bedrag.

operationele lease

in tegenstelling tot een financiële lease draagt een operationele lease niet nagenoeg alle risico ‘ s en voordelen van eigendom over aan de lessee. Het zal over het algemeen minder lang duren dan de volledige economische levensduur van het actief en de lessor zou verwachten dat het actief aan het einde van de leaseperiode een wederverkoopwaarde heeft – de zogenaamde restwaarde.

deze restwaarde wordt verwacht bij het begin van de leaseovereenkomst en de lessor neemt het risico dat het actief deze restwaarde al dan niet zal bereiken wanneer het contract afloopt.

een operationele lease is meer typisch wanneer de activa een restwaarde hebben, zoals vliegtuigen, voertuigen en bouwmachines. De klant krijgt het gebruik van het actief over de overeengekomen contractperiode in ruil voor huurbetalingen. Deze betalingen dekken niet de volledige kosten van het actief, zoals het geval is bij een financiële lease.

operationele leases omvatten soms andere diensten die in de Overeenkomst zijn ingebouwd, bijvoorbeeld een onderhoudsovereenkomst voor voertuigen.

eigendom van het actief blijft bij de lessor en het actief zal ofwel worden geretourneerd aan het einde van de lease, wanneer de leasemaatschappij ofwel zal herverhuur in een ander contract of verkopen om de restwaarde vrij te geven. Of de huurder kan het actief blijven huren tegen een eerlijke marktrente die op dat moment zou zijn overeengekomen.

boekhoudregels worden momenteel herzien, maar op dit moment zijn operationele leases een overeenkomst buiten de balans en financiële leases op de balans. Voor die accounting onder internationale standaarden voor jaarrekeningen zal IFRS16 nu operationele lease op de balans brengen-lees hier meer over IFRS16.

een veel voorkomende vorm van operationele lease in de voertuigensector is huurcontracten. Dit is de meest populaire methode voor de financiering van bedrijfsvoertuigen en is gestaag gegroeid.

Waarom kiezen voor het ene type leasing boven het andere?

Dit is een complexe vraag en elke investering in activa moet afzonderlijk worden bekeken om te bepalen welk type financiering het meest voordelig is voor de organisatie. Er zijn echter twee belangrijke overwegingen: het type en de levensduur van het activum en de manier waarop het geleasde activum in de boekhouding van de organisatie zal worden weerspiegeld.

soort en levensduur van het actief

zoals hierboven vermeld, is het belangrijk te onthouden dat bij een operationele lease de risico ‘ s en voordelen van het bezit van het actief bij de lessor blijven, bij een financiële lease worden deze grotendeels aan de lessee overgedragen.

in zeer algemene termen kan, indien het actief een relatief korte nuttige levensduur binnen het bedrijf heeft voordat het moet worden vervangen of opgewaardeerd, een operationele lease de meest gekozen optie zijn. Dit komt omdat het actief waarschijnlijk een aanzienlijk deel van zijn waarde zal behouden aan het einde van de overeenkomst en dus tijdens de leaseperiode lagere huurprijzen zal aantrekken. Aangezien de lessor het risico neemt in termen van de restwaarde van het actief, zal dit worden geprijsd in de totale kosten van het contract.

voor activa waarbij het mogelijk is de toestand op het punt van terugkeer naar de lessor te beïnvloeden en derhalve meer zekerheid te geven aan restwaardeschattingen, kan deze “kostprijs van het risico” aanzienlijk worden verminderd. Asset types waar dit het geval is omvatten auto ‘ s, bedrijfsvoertuigen en IT-apparatuur.

indien het actief waarschijnlijk een langere gebruiksduur binnen het bedrijf heeft, worden de overwegingen met betrekking tot de restwaarde minder kritisch, aangezien dit waarschijnlijk een veel kleiner deel van de oorspronkelijke waarde is. Dit kan betekenen dat de lessee dit risico graag intern neemt in plaats van de lessor daarvoor een vergoeding te betalen. Hier, finance lease is een meer voor de hand liggende keuze.

aangezien de huur die in het kader van een financiële lease wordt betaald, alle of het grootste deel van het kapitaal afbetaalt, is het vaak mogelijk om een secundaire huurperiode te regelen en het gebruik van het actief te behouden, tegen veel lagere kosten.

boekhoudkundige behandeling van financiële en operationele leaseovereenkomsten

de behandeling van de twee verschillende leasetypen hangt af van de boekhoudnormen die de organisatie hanteert.

voor organisaties die rapporteren aan International Financial Reporting Standards (IFRS) betekent de invoering van IFRS16 vanaf 1 januari 2019 dat zowel operationele leases als financiële leases moeten worden weergegeven in de balans en de winst-en-verliesrekening van de onderneming. Hiervoor werden operationele leases behandeld als posten buiten de balanstelling.

De meeste kleine en middelgrote ondernemingen rapporteren momenteel volgens de in het Verenigd Koninkrijk algemeen aanvaarde boekhoudbeginselen (GAAP). De wijziging in de behandeling van leaseovereenkomsten zal alleen doorfilteren op ondernemingen die de Britse GAAP toepassen als zij omzetten naar IFRS/FRS 101 Reduced Disclosure Framework, in plaats van FRS 102. De verwachting van de FRC is dat de vroegste Britse goedkeuring 2022/23 zou kunnen zijn, maar tot die tijd zal het toezicht houden op en toezicht houden op de internationale impact.

voor bedrijven die nu operationele leases in hun rekeningen moeten opnemen, is de impact als volgt:

- balansen-lessees moeten hun “recht om het actief als actief te gebruiken” en hun verplichting om leasebetalingen als een verplichting te verrichten, laten zien.

- P&L rekeningen – lessees tonen zowel de afschrijving van het actief als de rente op de leaseverplichting. De afschrijving zou gewoonlijk lineair gebeuren.

voor bedrijven die niet door deze veranderingen worden beïnvloed, kan de mogelijkheid om activa te financieren terwijl ze buiten de balans worden gehouden de beslissende factor zijn bij de keuze tussen operationele en financiële leases.

> antwoorden op andere veelgestelde vragen over asset finance kunt u hier lezen

jaarlijkse investeringsaftrek

veel organisaties streven ernaar de voordelen van de vennootschapsbelasting van het gebruik van hun jaarlijkse investeringsaftrek (Aia) bij het verwerven van nieuwe activa te maximaliseren. Deze vrijstellingen bieden organisaties onmiddellijke belastingvermindering op 100% van de kosten van een nieuw verworven actief. Sinds 1 januari 2019 is de vergoeding verhoogd tot £1m per jaar.

om voor deze vrijstelling in aanmerking te komen, moeten de activa echter “gekocht” zijn en niet “geleased”. Dit betekent dat activa die via operationele en financiële leaseovereenkomsten worden gefinancierd, niet in aanmerking komen voor AIA ‘ s, maar activa die zijn verworven met behulp van financieringsmethoden zoals contractaankoop en huurkoop wel.

Klik hier voor meer informatie over jaarlijkse Investeringsvergoedingen.

samenvatting

De Classificatie van een lease als een finance lease of een operating lease is gebaseerd op of de risico ‘ s en voordelen van eigendom overgaan op de lessee. Dit kan subjectief zijn en het is belangrijk dat het leasecontract zorgvuldig wordt bekeken.