door een steekproefbalans en winst-en verliesrekening te onderzoeken, kunnen kleine ondernemingen de relatie tussen de twee rapporten beter begrijpen. Elke keer dat een bedrijf een verkoop of een uitgave registreert voor boekhoudkundige doeleinden, worden zowel de balans als de winst-en verliesrekening beïnvloed door de transactie. De balans en de winst-en verliesrekening zijn twee van de drie belangrijkste financiële overzichten die kleine bedrijven opstellen om te rapporteren over hun financiële prestaties, samen met de kasstroomoverzicht.

deze onderwerpen tonen u het verband tussen de jaarrekening en bieden een voorbeeld balans en winst-en verliesrekening voor kleine bedrijven:

wat gaat er op een winst – en verliesrekening vs. balans?

hoe stelt u een balans op uit een winst-en verliesrekening?

het verschil tussen een winst-en verliesrekening

Steekproefrekening

Steekproefbalans

- Wat gebeurt er op een winst-en verliesrekening vs. balans?

- wat staat er op een winst-en verliesrekening?

- wat staat er op de balans?

- Hoe stelt u een balans op uit een winst-en verliesrekening?

- de relatie tussen winst-en verliesrekening

- het verschil tussen een winst-en verliesrekening

- Voorbeeld Winst-en Verliesrekening

- Voorbeeld Balans

Wat gebeurt er op een winst-en verliesrekening vs. balans?

de winst – en verliesrekening en het balansverslag over verschillende boekhoudkundige maatstaven met betrekking tot de financiële positie van een onderneming. Door het doel van elk van de rapporten te leren kennen, kun je beter begrijpen hoe ze van elkaar verschillen.

wat staat er op een winst-en verliesrekening?

een winst-en-verliesrekening, ook wel een winst-en-verliesrekening genoemd, geeft een overzicht van de opbrengsten, kosten en totale winst of verlies van een bedrijf voor een bepaalde periode. Een winst-en verliesrekening vermeldt de volgende posten:

- verkopen: Inkomsten uit de verkoop van goederen en diensten

- kosten van verkochte goederen: inclusief arbeidskosten en materiële kosten

- brutowinst: de kosten van verkochte goederen afgetrokken van de verkoop

- algemene en administratieve kosten: inclusief huur, nutsvoorzieningen, salaris, enz.

- winst vóór belastingen: het resultaat vóór belastingen van uw bedrijf

- netto-inkomen: de totale inkomsten minus de totale kosten, die de winst of het verlies

geeft het einddoel van de winst-en verliesrekening is het netto-inkomen van een bedrijf voor een specifieke verslagperiode weer te geven. Als het netto-inkomen een positief getal is, meldt het bedrijf een winst. Als het een negatief getal is, meldt het bedrijf een verlies.

wat staat er op de balans?

een balans rapporteert de activa, passiva en het eigen vermogen van een bedrijf op een bepaald tijdstip. Een balans is onderverdeeld in twee hoofdonderdelen: activa aan de ene kant en passiva en eigen vermogen aan de andere kant. De twee partijen moeten in evenwicht zijn, wat betekent dat ze gelijk aan elkaar moeten zijn. Het rapporteert de volgende posten:

- vlottende activa: Activa die binnen een jaar in contanten worden omgezet, waaronder vorderingen, inventaris en vooruitbetaalde kosten

- langetermijnactiva: activa die niet binnen een jaar in contanten worden omgezet, waaronder grond, gebouwen en uitrusting

- kortlopende passiva: schulden binnen een jaar, waaronder huur, nutsvoorzieningen, belastingen en payroll

- langlopende passiva: langlopende bedrijfsleningen, pensioenfondsverplichtingen

- eigen vermogen: De nettoactiva van een bedrijf, inclusief geld dat door het bedrijf wordt gegenereerd en gedoneerd kapitaal

de balans geeft aan wat uw bedrijf bezit en wat het aan anderen verschuldigd is op een bepaalde datum. Het geeft een momentopname van de totale waarde van het bedrijf.

Hoe stelt u een balans op uit een winst-en verliesrekening?

de financiële overzichten van een onderneming zijn allemaal met elkaar verbonden en zij rapporteren enkele van dezelfde informatie, maar voor verschillende doeleinden. Omdat sommige van uw jaarrekeningen afkomstig zijn van gegevens die op andere overzichten worden gerapporteerd, is er een bepaalde volgorde die u moet volgen bij het opstellen ervan, namelijk:

- winst-en verliesrekening

- balans

- kasstroomoverzicht

om een balans op te stellen, moet u de netto-inkomsten berekenen. Nettowinst is de definitieve berekening opgenomen in de winst-en verliesrekening, waaruit blijkt hoeveel winst of verlies het bedrijf heeft gegenereerd tijdens de verslagperiode. Zodra u uw winst-en verliesrekening hebt voorbereid, kunt u het netto-inkomstencijfer gebruiken om uw balans aan te maken.

op de balans worden netto-inkomsten opgenomen in de post ingehouden winsten. Nettoresultaat beïnvloedt hoeveel eigen vermogen een bedrijf rapporteert op de balans.

de relatie tussen winst-en verliesrekening

in de boekhouding met dubbele boeking zijn de winst-en verliesrekening en de balans nauw met elkaar verbonden. Dubbel boekhouden omvat het maken van twee aparte boekingen voor elke zakelijke transactie geregistreerd. Een van deze posten staat in de winst-en verliesrekening en de andere op de balans.

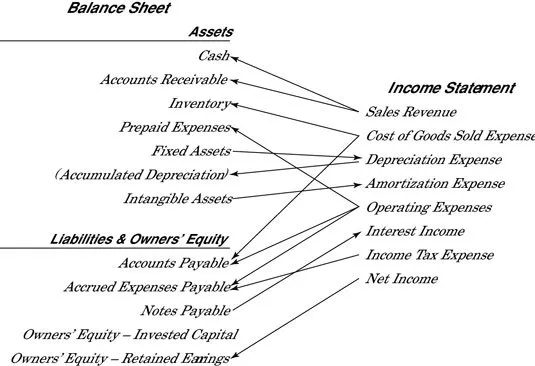

telkens wanneer een verkoop of uitgave wordt geboekt die van invloed is op de winst-en verliesrekening, worden de activa of passiva op de balans beïnvloed. Wanneer een bedrijf een verkoop registreert, zullen zijn activa toenemen of zijn verplichtingen afnemen. Wanneer een bedrijf een uitgave registreert, zullen zijn activa afnemen of zijn verplichtingen toenemen. Op deze manier zijn de winst-en verliesrekening en de balans nauw met elkaar verbonden. Dummies.com Stel deze nuttige illustratie samen die aantoont hoe nauw de twee rapporten met elkaar verbonden zijn:

het verschil tussen een winst-en verliesrekening

de winst-en verliesrekening en balans rapporteren verschillende financiële verslaggevingsinformatie over uw bedrijf. De belangrijkste verschillen tussen de twee rapporten zijn onder meer:

gerapporteerde posten: de winst-en verliesrekening rapporteert inkomsten, lasten en winst of verlies, terwijl de balans activa, passiva en eigen vermogen rapporteert.

Timing: De winst-en verliesrekening rapporteert over de financiële prestaties voor een bepaalde periode, vaak een maand, kwartaal of jaar. De balansverslagen over de financiële activiteiten voor één specifieke datum.

Metrics: de posten op de winst-en verliesrekening worden vergeleken met het verkoopcijfer om de brutomarge, het bedrijfsresultaat en het nettoresultaat van uw bedrijf als percentages te vinden. De posten op de balans kunnen worden gebruikt om de liquiditeit van uw bedrijf te begrijpen.

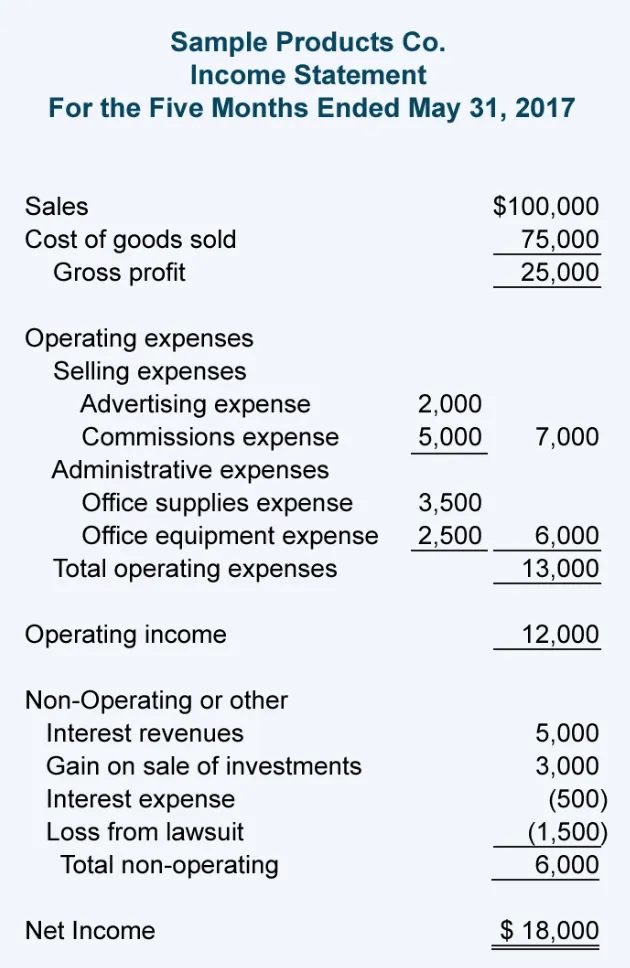

Voorbeeld Winst-en Verliesrekening

in Dit voorbeeld winst-en verliesrekening van de Boekhoudkundige Coach toont de verschillende cijfers gebruikt voor het berekenen van het netto inkomen, de lay-out van het rapport en hoe het verschilt van een balans:

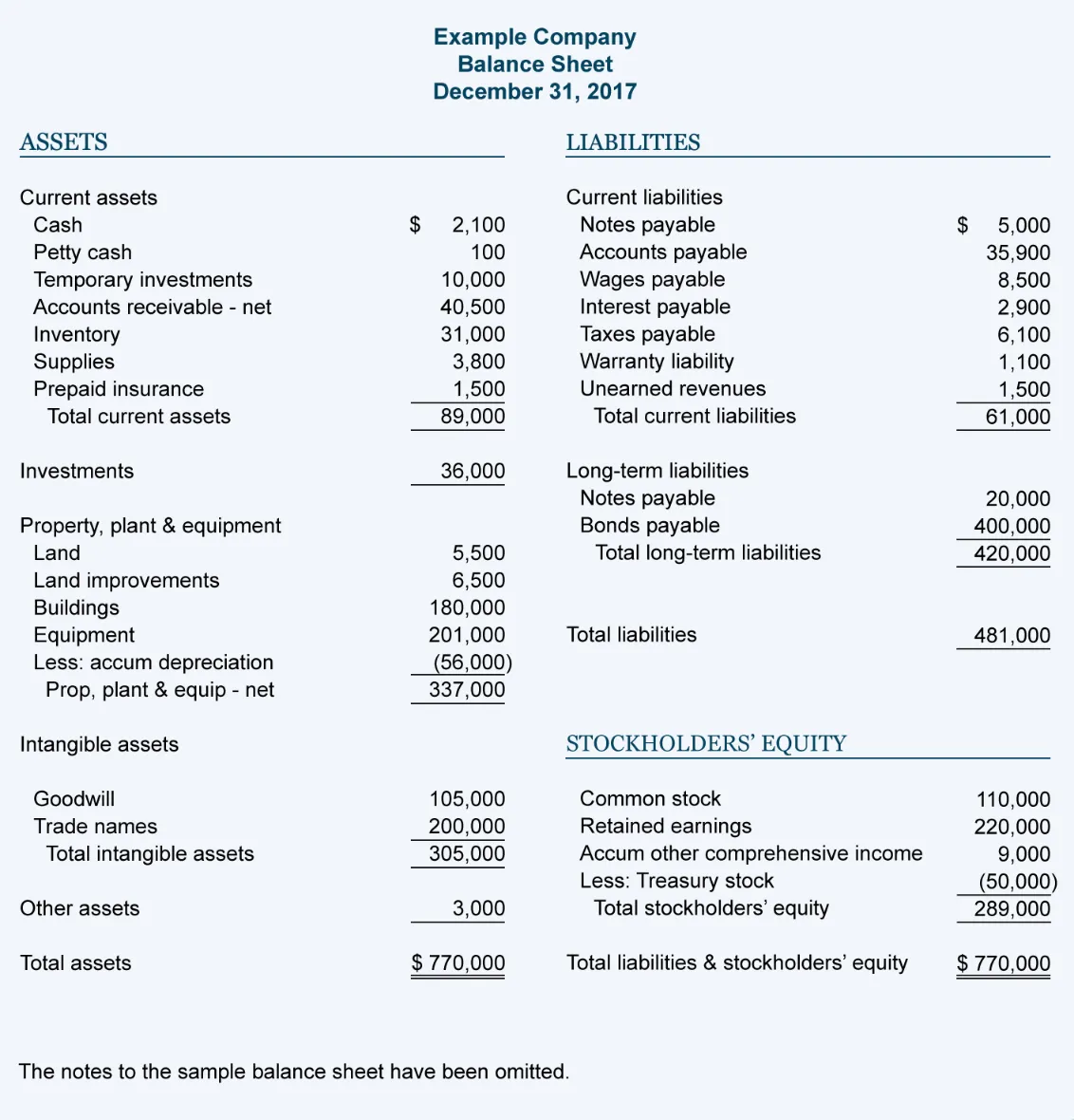

Voorbeeld Balans

in Dit voorbeeld van een balans van de Boekhouding Coach geeft de lijn de gerapporteerde posten, de lay-out van het document en hoe het verschilt van een winst-en verliesrekening: