RequirNo försäkring kan täcka dig och din bil i varje omständighet. Men en’ full täckning bilförsäkring ’ policy täcker dig i de flesta av dem.

försäkring är tänkt att skydda dig från att bli stämd eller lämnas ekonomiskt strandad av en total bil eller förstörd av en oförsäkrad förare. Det betyder inte att en olycka inte kommer att lämna dig med utgifter och krångel som du inte skulle möta annars.

full täckning försäkring är stenografi för Bilförsäkringar som täcker inte bara ditt ansvar utan skador på din bil också. Så här väger du ansvar mot full täckning.

- Vad är Full täckning bilförsäkring?

- Vad täcker Full täckning bilförsäkring?

- behöver jag full täckning bilförsäkring?

- hur mycket kostar Full täckning bilförsäkring?

- När ska jag släppa full täckning bilförsäkring?

- Vad är full täckning bilförsäkring?

- Vad täcker full täckning försäkring?

- Vad täcker inte full täckning?

- typisk full täckning bilförsäkring betalar inte för vissa händelser. Vanliga undantag är:

- typiska omfattande och kollisionspolitik täcker inte alla situationer. Normala undantag är:

- behöver jag full täckning bilförsäkring?

- hur mycket är full täckning bilförsäkring?

- Full coverage car insurance cost by state

- När ska jag släppa full täckning bilförsäkring?

Vad är full täckning bilförsäkring?

vad som anses vara full täckningsförsäkring till en förare kanske inte är samma som till och med en annan förare i samma hushåll.

termen kastas runt och full täckning försäkring betydelse varierar beroende på vem du frågar; men i allmänhet, de flesta förare hitta full täckning bilförsäkring innebär att du har köpt inte bara obligatoriska statliga täckningar, såsom ansvarsförsäkring – som krävs nästan överallt och betalar för den skada du tillfogar andra människor och egendom – samt omfattande och kollisions täckningar.

helst innebär full täckning att du har försäkring i de typer och belopp som är lämpliga för din inkomst, tillgångar och riskprofil. Poängen med alla typer av bilförsäkring är att hålla dig från att bli ekonomiskt förstörd av en olycka eller incident.

Om du vill gå utöver vad en normal full täckningspolicy innebär kan du köpa en policy med alla tänkbara bilförsäkringsalternativ som finns tillgängliga. Om du så känner för att beskjuta pengarna kan du få mycket skydd. En fullastad policy kan se ut så här om du gick för nästan alla tillgängliga alternativ:

- de högsta tillgängliga ansvarsgränserna (vanligtvis $250,000 per person kroppsskada, $500,000 per olycka, $100,000 egendomsskada)

- kollision och omfattande täckningsgränser är värdet på ditt fordon.

- oförsäkrad motorist täckning-oförsäkrad / underförsäkrad motorist kroppsskada täckning med gränser som matchar ditt ansvar täckning.

- oförsäkrad bilist egendomsskada-betalar för skador på din bil om en oförsäkrad bilist skadar den (inte tillgänglig i alla stater).

- Alla tillgängliga medicinska täckningar i högsta möjliga belopp (personskada skydd i No-fel stater och medicinska betalningar täckning i de flesta andra)

- hyra ersättning täckning

- bogsering och arbetskraft

- Preferred-kund tillägg såsom nya bil ersättningsprogram eller försvinnande självrisker

- anpassad utrustning-om du har en speciell färg jobb eller andra anpassade objekt du behöver specifik täckning på.

- Gap försäkring – om du är skyldig mer på fordonet än det är värt.

”i verkligheten finns det ingen policy som täcker dig och din bil i varje situation”, säger Penny Gusner, senior konsumentanalytiker för Insurance.com. ”om du inte har pengar att köpa alla erbjudanden, gör det inte. se bara till att köpa vad ditt tillstånd kräver och de andra omslagen som behövs för din specifika situation, till exempel comp och kollision om din bil hyrs eller finansieras.”

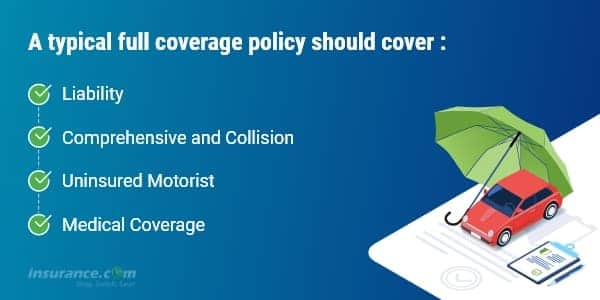

Vad täcker full täckning försäkring?

en typisk full täckningspolicy har ansvar, plus omfattande och kollisionsskydd och beroende på statliga lagkrav kan inkludera oförsäkrad bilist och en medicinsk täckning av personskadeskydd (PIP) eller medicinska betalningar (medpay). Dessa typer av täckningar täcker:

- den skada du gör mot andra, upp till dina ansvarsgränser.

- din bil, upp till dess marknadsvärde, minus din självrisk, om du har fel eller den andra föraren inte har försäkring eller om den förstörs av en naturkatastrof eller stulen (comp och kollision)

- dina skador och dina passagerare, Om du drabbas av en oförsäkrad bilist, upp till gränserna för din oförsäkrade bilist politik (oförsäkrad bilist eller UM).

- dina skador och dina passagerares, om du har fel, upp till din medicinska täckning (PIP eller MEDPAY)

Vad täcker inte full täckning?

full täckning täcker inte alla situationer du och din bil kan stöta på. Faktum är att full täckning Bilförsäkringar har undantag för specifika incidenter. Varje Full försäkringspolicy kommer att ha en lista med undantag, vilket betyder att det inte kommer att täcka.

typisk full täckning bilförsäkring betalar inte för vissa händelser. Vanliga undantag är:

- Racing eller andra hastighetstävlingar

- Off-road användning

- användning i ett bildelningsprogram

- katastrofer som krig eller kärnförorening

- förstörelse eller förverkande av statliga eller civila myndigheter

- använda ditt fordon för leverans eller leveransändamål; företagsanvändning

- avsiktlig skada

typiska omfattande och kollisionspolitik täcker inte alla situationer. Normala undantag är:

- frysning

- slitage

- mekanisk uppdelning (ofta en valfri täckning)

- däckskador

- objekt som stulits från bilen (de kan täckas av din husägare eller hyresgästers policy, om du har en)

- en hyrbil medan din egen repareras (en valfri täckning)

- elektronik som inte är permanent anslutna

- anpassade delar och utrustning (vissa små mängder kan vara anges i policyn, men du kan vanligtvis lägga till en ryttare för högre belopp)

behöver jag full täckning bilförsäkring?

Du måste ha ansvarsförsäkring eller något annat bevis på ekonomiskt ansvar i varje stat. Ansvarstäckning kommer i olika nivåer, från det obligatoriska minimumet (så lågt som $10,000) till så mycket som $500,000. Du, som bilägare, är på kroken personligen för någon skada eller egendomsskada utöver de gränser du valt. Ditt försäkringsbolag betalar inte mer än din gräns.

men ansvarstäckning betalar inte för att reparera eller byta ut din bil. Om du är skyldig pengar på ditt fordon, kommer din långivare kräver att du köper kollision och omfattande täckning för att skydda sin investering. När du betalar av lånet, valet att köpa comp och kollision är din ensam.

Vi har våra egna tumregler för att försäkra alla bilar:

- när bilen är ny och finansierad måste du ha full täckning. Håll din självrisk hanterbar.

- när bilen är betald, höja din självrisk för att matcha dina tillgängliga besparingar. (Högre självrisker hjälpa till att sänka din premie)

- när du når en punkt ekonomiskt där du kan byta ut din bil utan hjälp av försäkring, allvarligt överväga att släppa omfattande och kollision.

använd Insurance.com ’ s online bilförsäkring kalkylator för att få vår rekommendation om vilken bilförsäkring du ska köpa. Det kommer också att rekommendera avdragsgilla gränser eller om du behöver täckning för oförsäkrad bilisttäckning, medpay/PIP och paraplyförsäkring.

bilförsäkringsräknare >

hur mycket är full täckning bilförsäkring?

bilförsäkringsräntorna är mycket specifika för den person som äger bilen: din ålder, körrekord, kredithistoria och plats räknas lika mycket som vilken typ av bil du kör. Priserna varierar också med hundratals eller till och med tusentals dollar från företag till företag. Därför föreslår vi alltid, som ditt första steg för att spara pengar, att du jämför citat.

här är en jämförelse av den genomsnittliga årliga kostnaden för följande täckningsnivåer, per stat:

- statligt mandat minimiansvar, eller täckning med bara ben som behövs för att lagligt köra en bil

- full täckningsansvar på $100,000 per person skadad i en olycka du orsakar, upp till $300,000 per olycka och $100,000 för egendomsskada du orsakar (100/300/100), med en $500 självrisk för omfattande och kollision

- du ser hur mycket full täckning bilförsäkring kostnader per månad och årligen. Du kommer också att se skillnaden i kostnad för full täckning jämfört med statlig minimiansvar endast täckning.

- Den genomsnittliga årliga räntan för full täckning med högre ansvarsgränser på 100/300/100 är cirka $1,150 mer än en minimipolicy. Om du väljer lägre ansvarsgränser, till exempel 50/100/50, kan du spara men ändå ha anständigt skydd.

- Den genomsnittliga månatliga kostnaden för att öka täckningen från statligt minimum till full täckning (med 100/300/100 gränser) är ungefär $97, men i vissa stater är det mycket mindre, i andra betalar du mer.

Full coverage car insurance cost by state

| State | Full Coverage Annual Average Rate | State Minimum Average Annual Rate | Difference yearly | Difference monthly |

|---|---|---|---|---|

| Michigan | $3,141 | $1,855 | $1,286 | $107 |

| Louisiana | $2,601 | $771 | $1,830 | $153 |

| Nevada | $2,402 | $717 | $1,685 | $140 |

| Kentucky | $2,368 | $669 | $1,699 | $142 |

| DC | $2,188 | $839 | $1,349 | $112 |

| Florida | $2,162 | $828 | $1,334 | $111 |

| California | $2,125 | $606 | $1,519 | $127 |

| New York | $2,062 | $867 | $1,195 | $100 |

| Rhode Island | $2,040 | $738 | $1,302 | $109 |

| Connecticut | $2,036 | $891 | $1,145 | $95 |

| New Jersey | $1,993 | $846 | $1,147 | $96 |

| Montana | $1,963 | $447 | $1,516 | $126 |

| Colorado | $1,948 | $553 | $1,395 | $116 |

| Delaware | $1,921 | $843 | $1,078 | $90 |

| Georgia | $1,865 | $684 | $1,181 | $98 |

| Texas | $1,823 | $538 | $1,285 | $107 |

| Maryland | $1,816 | $853 | $963 | $80 |

| Oklahoma | $1,815 | $418 | $1,397 | $116 |

| Missouri | $1,798 | $546 | $1,252 | $104 |

| Arizona | $1,783 | $578 | $1,205 | $100 |

| Wyoming | $1,782 | $328 | $1,454 | $121 |

| Arkansas | $1,763 | $449 | $1,314 | $110 |

| Alabama | $1,713 | $498 | $1,215 | $101 |

| Pennsylvania | $1,700 | $502 | $1,198 | $100 |

| Kansas | $1,689 | $464 | $1,225 | $102 |

| Mississippi | $1,684 | $413 | $1,271 | $106 |

| West Virginia | $1,654 | $541 | $1,113 | $93 |

| South Carolina | $1,653 | $617 | $1,036 | $86 |

| South Dakota | $1,643 | $323 | $1,320 | $110 |

| Washington | $1,620 | $537 | $1,083 | $90 |

| Minnesota | $1,619 | $614 | $1,005 | $84 |

| New Mexico | $1,604 | $479 | $1,125 | $94 |

| Hawaii | $1,589 | $485 | $1,104 | $92 |

| North Dakota | $1,577 | $423 | $1,154 | $96 |

| Alaska | $1,560 | $412 | $1,148 | $96 |

| Illinois | $1,538 | $493 | $1,045 | $87 |

| Nebraska | $1,500 | $393 | $1,107 | $92 |

| Oregon | $1,496 | $674 | $822 | $69 |

| Tennessee | $1,493 | $462 | $1,031 | $86 |

| Utah | $1,492 | $565 | $927 | $77 |

| Massachusetts | $1,466 | $520 | $946 | $79 |

| North Carolina | $1,425 | $438 | $987 | $82 |

| Vermont | $1,410 | $398 | $1,012 | $84 |

| Iowa | $1,352 | $326 | $1,026 | $86 |

| Wisconsin | $1,335 | $401 | $934 | $78 |

| Idaho | $1,285 | $377 | $908 | $76 |

| Indiana | $1,266 | $430 | $836 | $70 |

| Virginia | $1,196 | $380 | $816 | $68 |

| Ohio | $1,191 | $406 | $785 | $65 |

| New Hampshire | $1,086 | $424 | $662 | $55 |

| Maine | $1,080 | $355 | $725 | $60 |

*Methodology: The table shows the average annual rate for a 2019 Honda Accord culled from nearly all ZIP codes in the state from up to six major carriers. Data was provided for Insurance.com av kvadrant Information Services. New Hampshire kräver inte att förare har bilförsäkring, men de flesta förare gör det, och vi har listat vad som är mandat om du väljer att bära täckning.

När ska jag släppa full täckning bilförsäkring?

analysera våra data vi fann att 40% av förare som äger 10-åriga modellbilar köper omfattande och kollisionstäckning. Många överväger att släppa dessa valfria täckningar på en bil som närmar sig slutet av sitt liv. Om du kan hantera en sådan förlust-det vill säga byt ut en stulen eller total bil utan utbetalning från försäkring – gör matten på de potentiella besparingarna.

till exempel skulle en 25-årig kvinna med en ren körrekord som bor i Stirling, nj, betala cirka 1 302 dollar per år för ”full täckning” (50/100/50 ansvar, oförsäkrad bilist, personskadeskydd och omfattande och kollisionstäckning med en självrisk på $500) på en 10-årig Ford Focus. Släppa omfattande och kollision, skulle hon betala cirka $806 per år-en besparing på $496 per år.

låt oss säga att hennes bil är värd $4,450 som det” faktiska kontantvärdet ” som ett försäkringsbolag skulle betala. Om hennes bil var totalt imorgon och hon fortfarande hade full täckning, skulle hon få en check på $3,950 – det faktiska kontantvärdet på bilen minus hennes $500 självrisk. Med andra ord betalar hon $496 per år för att skydda sig mot en $3,950-förlust.

naturligtvis sjunker värdet på bilen med varje passande år, och det gör försäkringspremierna. Vid en viss tidpunkt skulle de flesta förare välja att acceptera risken och banka kollisionen och omfattande premier eftersom de sannolikt inte skulle hitta en pålitlig ersättning med försäkringsutbetalningen.