RequirNo la police d’assurance peut vous couvrir, vous et votre voiture, en toutes circonstances. Mais une police d’assurance auto à couverture complète vous couvre dans la plupart d’entre elles.

L’assurance est destinée à vous protéger contre les poursuites, les dommages financiers causés par une voiture totalisée ou la ruine d’un conducteur non assuré. Cela ne signifie pas qu’un accident ne vous laissera pas avec des dépenses et des tracas auxquels vous ne seriez pas confrontés autrement.

L’assurance couverture complète est un raccourci pour les polices d’assurance automobile qui couvrent non seulement votre responsabilité, mais également les dommages causés à votre voiture. Voici comment évaluer la responsabilité par rapport à la couverture complète.

- Qu’est-ce que l’Assurance Auto à Couverture complète?

- Que couvre l’Assurance Automobile À Couverture Complète?

- Ai-je besoin d’une Assurance Automobile Complète?

- Combien coûte l’Assurance Auto à Couverture Complète?

- Quand devrais-je renoncer à une Assurance Auto à Couverture Complète?

- Qu’est-ce qu’une assurance auto à couverture complète?

- Que couvre l’assurance couverture complète?

- Qu’est-ce qui ne couvre pas la couverture complète?

- L’assurance automobile à couverture complète typique ne paiera pas pour certains événements. Les exclusions courantes sont:

- Les politiques globales et de collision typiques ne couvrent pas toutes les situations. Les exclusions normales sont:

- Ai-je besoin d’une assurance automobile complète?

- Combien coûte une assurance automobile à couverture complète?

- Full coverage car insurance cost by state

- Quand devrais-je renoncer à une assurance auto à couverture complète?

Qu’est-ce qu’une assurance auto à couverture complète?

Ce qui est considéré comme une assurance à couverture complète pour un conducteur peut ne pas être le même que même un autre conducteur du même ménage.

Le terme est utilisé et la signification de l’assurance de couverture complète varie en fonction de la personne que vous demandez; cependant, en général, la plupart des conducteurs trouvent que l’assurance auto à couverture complète signifie que vous avez acheté non seulement des couvertures obligatoires de l’État, telles que l’assurance responsabilité civile – qui est requise pratiquement partout et paie les dommages que vous infligez à d’autres personnes et à des biens – ainsi que des couvertures complètes et collision.

Idéalement, une couverture complète signifie que vous avez une assurance dans les types et les montants qui conviennent à votre revenu, à vos actifs et à votre profil de risque. Le but de tous les types d’assurance automobile est de vous empêcher d’être financièrement ruiné par un accident ou un incident.

Si vous voulez aller au-delà de ce qu’une police d’assurance complète normale implique, vous pouvez acheter une police avec toutes les options d’assurance automobile imaginables disponibles. Si vous avez envie de dépenser de l’argent, vous pouvez obtenir beaucoup de protection. Une police entièrement chargée peut ressembler à ceci si vous avez opté pour presque toutes les options disponibles:

- Les limites de responsabilité les plus élevées disponibles (généralement 250 000 $ par personne pour blessures corporelles, 500 0005 par accident, 100 000 damage pour dommages matériels)

- Collision et couverture complète – Les limites correspondent à la valeur de votre véhicule.

- Couverture des automobilistes non assurés – Couverture des blessures corporelles des automobilistes non assurés / sous-assurés avec des limites correspondant à votre couverture de responsabilité civile.

- Dommages matériels aux automobilistes non assurés – Paie les dommages à votre voiture si un automobiliste non assuré l’endommage (non disponible dans tous les États).

- Toutes les couvertures médicales disponibles dans les montants les plus élevés possibles (protection contre les blessures corporelles dans les états sans faute et couverture des paiements médicaux dans la plupart des autres)

- Couverture de remboursement de la location

- Remorquage et main-d’œuvre

- Options préférées des clients telles que les programmes de remplacement de voitures neuves ou les franchises de disparition

- Équipement personnalisé – Si vous avez un travail de peinture spécial ou un autre article personnalisé, vous avez besoin d’une couverture spécifique.

- Assurance Gap – Si vous devez plus sur le véhicule qu’il n’en vaut la peine.

» En réalité, il n’y a pas de politique qui vous couvrira, vous et votre voiture, dans toutes les situations », explique Penny Gusner, analyste principale des consommateurs pour Insurance.com . « Si vous n’avez pas l’argent pour acheter toutes les offres, alors ne le faites pas. Assurez-vous simplement d’acheter ce que votre État exige et les autres couvertures nécessaires à votre situation spécifique, telles que la comp et la collision si votre voiture est louée ou financée. »

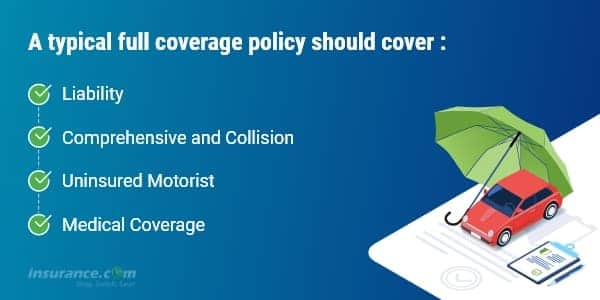

Que couvre l’assurance couverture complète?

Une police de couverture complète typique comporte une responsabilité, ainsi que des couvertures complètes et des couvertures de collision et, selon les exigences de la loi de l’État, peut inclure un automobiliste non assuré et une couverture médicale de protection contre les blessures corporelles (PIP) ou des paiements médicaux (MedPay). Ces types de garanties couvrent:

- Les dommages que vous faites aux autres, jusqu’à vos limites de responsabilité.

- Votre voiture, jusqu’à sa juste valeur marchande, moins votre franchise, si vous êtes en faute ou si l’autre conducteur n’a pas d’assurance ou si elle est détruite par une catastrophe naturelle ou volée (comp et collision)

- Vos blessures et les vôtres de vos passagers, si vous êtes heurté par un automobiliste non assuré, dans la limite de votre police d’assurance automobiliste non assuré (automobiliste non assuré ou UM).

- Vos blessures et celles de vos passagers, si vous êtes en faute, jusqu’au montant de votre couverture médicale (PIP ou MedPay)

Qu’est-ce qui ne couvre pas la couverture complète?

La couverture complète ne couvre pas toutes les situations que vous et votre voiture pouvez rencontrer. En fait, les polices d’assurance automobile à couverture complète ont des exclusions pour des incidents spécifiques. Chaque police d’assurance à couverture complète aura une liste d’exclusions, ce qui signifie que les articles qu’elle ne couvrira pas.

L’assurance automobile à couverture complète typique ne paiera pas pour certains événements. Les exclusions courantes sont:

- Courses ou autres concours de vitesse

- Utilisation hors route

- Utilisation dans un programme d’autopartage

- Catastrophes telles que la guerre ou la contamination nucléaire

- Destruction ou confiscation par le gouvernement ou les autorités civiles

- Utilisation de votre véhicule à des fins de livrée ou de livraison; utilisation professionnelle

- Dommages intentionnels

Les politiques globales et de collision typiques ne couvrent pas toutes les situations. Les exclusions normales sont:

- Gel

- Usure

- Bris mécaniques (souvent une couverture optionnelle)

- Dommages aux pneus

- Objets volés dans la voiture (ceux-ci peuvent être couverts par votre police propriétaire ou locataire, si vous en avez une)

- Une voiture de location pendant que la vôtre est en réparation (une couverture optionnelle)

- Appareils électroniques qui ne sont pas fixés en permanence

- Pièces et équipements personnalisés (une petite quantité peut être spécifié dans la police, mais vous pouvez généralement ajouter un coureur pour des montants plus élevés)

Ai-je besoin d’une assurance automobile complète?

Vous devez avoir une assurance responsabilité civile ou une autre preuve de responsabilité financière dans chaque État. La couverture de responsabilité civile se décline en différents niveaux, allant du minimum obligatoire (aussi bas que 10 000 $) à jusqu’à 500 000 $. En tant que propriétaire de voiture, vous êtes personnellement responsable de toute blessure ou de tout dommage matériel au-delà des limites que vous avez sélectionnées. Votre compagnie d’assurance ne paiera pas plus que votre limite.

Mais la couverture de responsabilité civile ne paiera pas pour réparer ou remplacer votre voiture. Si vous devez de l’argent sur votre véhicule, votre prêteur exigera que vous achetiez une couverture collision et une couverture complète pour protéger son investissement. Après avoir remboursé le prêt, le choix d’acheter comp et collision est à vous seul.

Nous avons nos propres règles empiriques sur l’assurance de toute voiture:

- Lorsque la voiture est neuve et financée, vous devez avoir une couverture complète. Gardez votre franchise gérable.

- Lorsque la voiture est remboursée, augmentez votre franchise pour correspondre à vos économies disponibles. (Des franchises plus élevées aident à réduire votre prime)

- Lorsque vous atteignez un point financièrement où vous pouvez remplacer votre voiture sans l’aide d’une assurance, envisagez sérieusement de laisser tomber complet et collision.

Utiliser Insurance.com calculateur d’assurance automobile en ligne pour obtenir notre recommandation sur la couverture d’assurance automobile que vous devriez acheter. Il vous recommandera également des limites de franchise ou si vous avez besoin d’une couverture pour la couverture des automobilistes non assurés, medpay / PIP et une assurance parapluie.

Calculateur de couverture d’assurance automobile >

Combien coûte une assurance automobile à couverture complète?

Les taux d’assurance automobile sont très spécifiques à la personne propriétaire de la voiture: votre âge, votre dossier de conduite, vos antécédents de crédit et votre emplacement comptent autant que le type de voiture que vous conduisez. Les tarifs varient également de centaines, voire de milliers de dollars d’une entreprise à l’autre. C’est pourquoi nous vous suggérons toujours, comme première étape pour économiser de l’argent, de comparer les devis.

Voici une comparaison du coût annuel moyen des niveaux de couverture suivants, par état:

- Responsabilité minimale imposée par l’État, ou couverture nue nécessaire pour conduire légalement une voiture

- Responsabilité totale de 100 000 $ par personne blessée dans un accident que vous causez, jusqu’à 300 000 per par accident et 100 000 for pour les dommages matériels que vous causez (100/300/100), avec une franchise de 500 for pour les accidents complets et les collisions

- Vous verrez combien coûte l’assurance auto à couverture complète par mois, et annuellement. Vous verrez également la différence de coût pour la couverture complète par rapport à la couverture de responsabilité minimale de l’État uniquement.

- Le taux annuel moyen pour une couverture complète avec des limites de responsabilité plus élevées de 100/300/100 est d’environ 1 150 $ de plus qu’une police minimale. Si vous choisissez des limites de responsabilité plus faibles, telles que 50/100/50, vous pouvez économiser tout en bénéficiant d’une protection décente.

- Le coût mensuel moyen pour augmenter la couverture d’un État minimum à une couverture complète (avec des limites de 100/300/100) est d’environ 97 $, mais dans certains États, c’est beaucoup moins, dans d’autres, vous paierez plus.

Full coverage car insurance cost by state

| State | Full Coverage Annual Average Rate | State Minimum Average Annual Rate | Difference yearly | Difference monthly |

|---|---|---|---|---|

| Michigan | $3,141 | $1,855 | $1,286 | $107 |

| Louisiana | $2,601 | $771 | $1,830 | $153 |

| Nevada | $2,402 | $717 | $1,685 | $140 |

| Kentucky | $2,368 | $669 | $1,699 | $142 |

| DC | $2,188 | $839 | $1,349 | $112 |

| Florida | $2,162 | $828 | $1,334 | $111 |

| California | $2,125 | $606 | $1,519 | $127 |

| New York | $2,062 | $867 | $1,195 | $100 |

| Rhode Island | $2,040 | $738 | $1,302 | $109 |

| Connecticut | $2,036 | $891 | $1,145 | $95 |

| New Jersey | $1,993 | $846 | $1,147 | $96 |

| Montana | $1,963 | $447 | $1,516 | $126 |

| Colorado | $1,948 | $553 | $1,395 | $116 |

| Delaware | $1,921 | $843 | $1,078 | $90 |

| Georgia | $1,865 | $684 | $1,181 | $98 |

| Texas | $1,823 | $538 | $1,285 | $107 |

| Maryland | $1,816 | $853 | $963 | $80 |

| Oklahoma | $1,815 | $418 | $1,397 | $116 |

| Missouri | $1,798 | $546 | $1,252 | $104 |

| Arizona | $1,783 | $578 | $1,205 | $100 |

| Wyoming | $1,782 | $328 | $1,454 | $121 |

| Arkansas | $1,763 | $449 | $1,314 | $110 |

| Alabama | $1,713 | $498 | $1,215 | $101 |

| Pennsylvania | $1,700 | $502 | $1,198 | $100 |

| Kansas | $1,689 | $464 | $1,225 | $102 |

| Mississippi | $1,684 | $413 | $1,271 | $106 |

| West Virginia | $1,654 | $541 | $1,113 | $93 |

| South Carolina | $1,653 | $617 | $1,036 | $86 |

| South Dakota | $1,643 | $323 | $1,320 | $110 |

| Washington | $1,620 | $537 | $1,083 | $90 |

| Minnesota | $1,619 | $614 | $1,005 | $84 |

| New Mexico | $1,604 | $479 | $1,125 | $94 |

| Hawaii | $1,589 | $485 | $1,104 | $92 |

| North Dakota | $1,577 | $423 | $1,154 | $96 |

| Alaska | $1,560 | $412 | $1,148 | $96 |

| Illinois | $1,538 | $493 | $1,045 | $87 |

| Nebraska | $1,500 | $393 | $1,107 | $92 |

| Oregon | $1,496 | $674 | $822 | $69 |

| Tennessee | $1,493 | $462 | $1,031 | $86 |

| Utah | $1,492 | $565 | $927 | $77 |

| Massachusetts | $1,466 | $520 | $946 | $79 |

| North Carolina | $1,425 | $438 | $987 | $82 |

| Vermont | $1,410 | $398 | $1,012 | $84 |

| Iowa | $1,352 | $326 | $1,026 | $86 |

| Wisconsin | $1,335 | $401 | $934 | $78 |

| Idaho | $1,285 | $377 | $908 | $76 |

| Indiana | $1,266 | $430 | $836 | $70 |

| Virginia | $1,196 | $380 | $816 | $68 |

| Ohio | $1,191 | $406 | $785 | $65 |

| New Hampshire | $1,086 | $424 | $662 | $55 |

| Maine | $1,080 | $355 | $725 | $60 |

*Methodology: The table shows the average annual rate for a 2019 Honda Accord culled from nearly all ZIP codes in the state from up to six major carriers. Data was provided for Insurance.services d’information com par Quadrant. Le New Hampshire n’exige pas que les conducteurs aient une assurance automobile, mais la plupart des conducteurs le font, et nous avons énuméré ce qui est obligatoire si vous choisissez d’avoir une couverture.

Quand devrais-je renoncer à une assurance auto à couverture complète?

En analysant nos données, nous avons constaté que 40% des conducteurs qui possèdent des modèles réduits de voitures de 10 ans achètent une couverture complète et une couverture collision. Beaucoup envisagent d’abandonner ces couvertures facultatives sur une voiture en fin de vie. Si vous pouvez gérer une telle perte, c’est-à-dire remplacer une voiture volée ou totalisée sans paiement de l’assurance, faites le calcul des économies potentielles.

Par exemple, une femme de 25 ans ayant un dossier de conduite vierge vivant à Stirling, dans le New Jersey, paierait environ 1 302 $ par année pour une » couverture complète” (responsabilité 50/100/50, automobiliste non assuré, protection contre les blessures corporelles et couverture complète et collision avec une franchise de 500 $) sur une Ford Focus de 10 ans. En abandonnant complet et collision, elle paierait environ 806 a par an – une économie de 496 a par an.

Disons que sa voiture vaut 4 450 as comme la « valeur réelle » qu’une compagnie d’assurance paierait. Si sa voiture était totalisée demain et qu’elle bénéficiait toujours d’une couverture complète, elle recevrait un chèque de 3 950 $ – la valeur réelle de la voiture moins sa franchise de 500 deduc. En d’autres termes, elle paie 496 a par année pour se protéger contre une perte de 3 950 $.

Bien sûr, la valeur de la voiture baisse chaque année, tout comme les primes d’assurance. À un certain moment, la plupart des conducteurs choisiraient d’accepter le risque et de mettre en banque les primes de collision et complètes, car il serait peu probable qu’ils trouvent un remplacement fiable avec le paiement de l’assurance.