- Crédit-bail ou Crédit-bail d’exploitation ? Quelle est la différence? Mise à jour 2020

- Vous préférez regarder? Voici un bref aperçu vidéo :

- Qu’est-ce qu’un crédit-bail?

- À la fin du contrat de location

- Un exemple de crédit-bail

- Location-exploitation

- Pourquoi choisir un type de bail plutôt que l’autre ?

- Type et durée de vie de l’actif

- Traitement comptable des baux financiers et des baux opérationnels

- Allocations annuelles d’investissement

- Résumé

Crédit-bail ou Crédit-bail d’exploitation ? Quelle est la différence? Mise à jour 2020

Mise à jour : Avril 2020

Le monde du financement et de la location d’actifs n’est pas toujours aussi clair qu’il pourrait l’être. Et l’une des zones de confusion fréquentes que nous rencontrons est de comprendre la différence entre un contrat de location-financement et un contrat de location-exploitation. Essayons d’expliquer…

La pratique comptable généralement acceptée (SSAP 21 et IAS 17) définit un contrat de location-exploitation comme « un contrat de location autre qu’un contrat de location-financement ». Nous devons donc commencer par comprendre ce qu’est un crédit-bail.

Vous préférez regarder? Voici un bref aperçu vidéo :

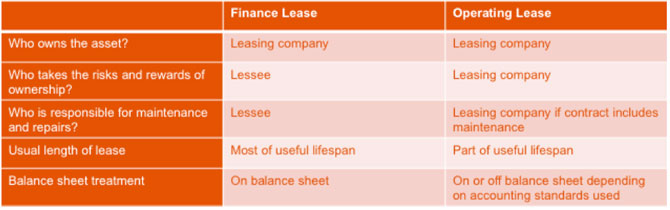

Qu’est-ce qu’un crédit-bail?

Un crédit-bail est un moyen de fournir un financement – en fait, une société de crédit-bail (le bailleur ou le propriétaire) achète l’actif pour l’utilisateur (généralement appelé le locataire ou le locataire) et le leur loue pour une période convenue.

Un contrat de location-financement est défini dans l’État des pratiques comptables normalisées 21 comme un contrat de location qui transfère

« la quasi-totalité des risques et des avantages liés à la propriété de l’actif au locataire”.

Fondamentalement, cela signifie que le locataire est dans une position globalement similaire à celle qu’il avait achetée l’actif.

Le bailleur facture un loyer en récompense de la location de l’actif au locataire. Le bailleur conserve la propriété de l’actif mais le locataire en obtient l’usage exclusif (à condition qu’il respecte les termes du bail).

Le locataire effectuera des paiements de location qui couvrent le coût initial de l’actif, pendant la période initiale ou primaire du bail. Il y a une obligation de payer toutes ces locations, incluant parfois un paiement par ballon à la fin du contrat. Une fois que ceux-ci ont tous été payés, le bailleur aura récupéré son investissement dans l’actif.

Le client s’engage à payer ces locations sur cette période et, techniquement, un crédit-bail est défini comme non résiliable bien qu’il puisse être possible de le résilier de manière anticipée.

À la fin du contrat de location

Ce qui se passe à la fin de la période de location–financement primaire varie et dépend du contrat réel, mais les options suivantes sont possibles:

– le locataire vend l’actif à un tiers, agissant pour le compte du bailleur

– l’actif est restitué au bailleur pour être vendu

– le client conclut une période de location secondaire

Lorsque l’actif est vendu, le client peut être une remise de location qui correspond à la majorité du produit de la vente (moins les coûts de cession) comme convenu dans le contrat de location.

Si l’actif est conservé, le bail entre dans la période secondaire. Cela peut se poursuivre indéfiniment et prendra fin lorsque le bailleur et le locataire seront d’accord ou lorsque l’actif sera vendu.

La location secondaire peut être beaucoup plus basse que la location principale (une location « au poivre ») ou le bail peut se poursuivre mois par mois à la même location.

Un exemple de crédit-bail

Le crédit-bail est couramment utilisé pour financer des véhicules, en particulier des véhicules utilitaires qui travaillent dur, où l’entreprise souhaite bénéficier des avantages de la location mais ne veut pas avoir la responsabilité de restituer le véhicule au bailleur en bon état.

Au-delà des véhicules utilitaires, le crédit-bail peut être utilisé pour de nombreux autres actifs, en voici un exemple:

Un club de santé cherchait à investir dans de nouveaux équipements de gymnastique. Le montant total financé était de £ 20k avec l’accord fixé à 60 paiements mensuels sans dépôt. De manière cruciale, le paiement du ballon a été fixé à 0 £, ce qui signifie que le client (ou plus probablement ses utilisateurs de gym!) est libre de transpirer vraiment l’équipement en sachant qu’il n’y a aucune responsabilité à la conclusion de l’accord. L’option après 60 mois sera de vendre les fonds de conservation de l’équipement ou d’entrer dans une période de location de grains de poivre (secondaire) pour un montant relativement faible.

Location-exploitation

Contrairement à une location-financement, une location-exploitation ne transfère pas la quasi-totalité des risques et des avantages de la propriété au locataire. Il durera généralement moins longtemps que la durée de vie économique complète de l’actif et le bailleur s’attend à ce que l’actif ait une valeur de revente à la fin de la période de location – appelée valeur résiduelle.

Cette valeur résiduelle est prévue au début du bail et le bailleur prend le risque que l’actif atteigne cette valeur résiduelle ou non à la fin du contrat.

Un contrat de location-exploitation se trouve plus généralement lorsque les actifs ont une valeur résiduelle, tels que les aéronefs, les véhicules et les installations et machines de construction. Le client obtient l’utilisation de l’actif pendant la durée du contrat convenue en échange de paiements de location. Ces paiements ne couvrent pas le coût total de l’actif comme c’est le cas dans un contrat de location-financement.

Les baux d’exploitation incluent parfois d’autres services intégrés au contrat, par exemple un contrat d’entretien de véhicule.

La propriété de l’actif reste au bailleur et l’actif sera soit restitué à la fin du bail, lorsque la société de leasing relocalisera dans un autre contrat ou le vendra pour libérer la valeur résiduelle. Ou le locataire peut continuer à louer l’actif à un loyer équitable qui serait convenu à ce moment-là.

La réglementation comptable est en cours de révision, mais à l’heure actuelle, les contrats de location-exploitation sont un arrangement hors bilan et les contrats de location-financement sont au bilan. Pour ceux qui comptabilisent selon les Normes comptables internationales, IFRS16 apportera désormais un contrat de location-exploitation au bilan – en savoir plus sur IFRS16 ici.

Une forme courante de location-exploitation dans le secteur des véhicules est la location sous contrat. C’est la méthode la plus populaire de financement des véhicules d’entreprise et elle ne cesse de croître.

Pourquoi choisir un type de bail plutôt que l’autre ?

C’est une question complexe, et chaque investissement d’actifs doit être considéré individuellement pour déterminer quel type de financement sera le plus avantageux pour l’organisation. Il y a cependant deux considérations clés: le type et la durée de vie de l’actif et la manière dont l’actif loué sera reflété dans les comptes de l’organisation.

Type et durée de vie de l’actif

Comme mentionné ci-dessus, l’essentiel à retenir est que, dans le cadre d’un contrat de location-exploitation, les risques et les avantages liés à la possession de l’actif restent au bailleur, dans le cadre d’un contrat de location-financement, ceux-ci sont en grande partie transférés au locataire.

En termes très généraux, si l’actif a une durée de vie utile relativement courte au sein de l’entreprise, avant d’avoir besoin d’être remplacé ou amélioré, un contrat de location-exploitation pourrait être l’option la plus couramment choisie. En effet, l’actif est susceptible de conserver une part importante de sa valeur à la fin du contrat et attirera donc des loyers moins élevés pendant la période de location. Comme le bailleur prend le risque en termes de valeur résiduelle de l’actif, cela sera pris en compte dans le coût global du contrat.

Pour les actifs où il est possible d’influencer la condition au point de retour au bailleur, et donc de donner une plus grande certitude aux estimations de la valeur résiduelle, ce « coût du risque » peut être considérablement réduit. Les types d’actifs dans ce cas comprennent les voitures, les véhicules utilitaires et les équipements informatiques.

Si l’actif est susceptible d’avoir une durée de vie utile plus longue au sein de l’entreprise, la prise en compte de sa valeur résiduelle devient moins critique, car il s’agit probablement d’une proportion beaucoup plus faible de sa valeur initiale. Cela peut signifier que le locataire est heureux de prendre ce risque en interne plutôt que de payer une charge au bailleur pour cela. Ici, le crédit-bail est un choix plus évident.

Comme les loyers payés dans le cadre d’un crédit-bail remboursent la totalité ou la majeure partie du capital, il est souvent possible d’organiser une période de location secondaire et de conserver l’utilisation de l’actif, à un coût très réduit.

Traitement comptable des baux financiers et des baux opérationnels

Le traitement des deux types de baux différents dépend des normes comptables auxquelles l’organisation adhère.

Pour les organisations qui se conforment aux Normes Internationales d’Information Financière (IFRS), l’introduction d’IFRS 16 à partir du 1er janvier 2019 signifie que les contrats de location-exploitation et les contrats de location-financement doivent être reflétés dans le bilan de l’entreprise et le compte de résultat. Auparavant, les contrats de location-exploitation étaient traités comme des éléments hors bilan.

La plupart des petites et moyennes entreprises se conforment actuellement aux principes comptables généralement reconnus du Royaume-Uni (PCGR du Royaume-Uni). La modification du traitement des contrats de location ne s’appliquera aux sociétés appliquant les PCGR du Royaume-Uni que si elles se convertissent au Cadre d’information réduit IFRS/FRS 101, plutôt qu’au Cadre FRS 102. Le FRC s’attend à ce que la première adoption au Royaume-Uni puisse avoir lieu en 2022/23, mais il surveillera et surveillera l’impact international d’ici là.

Pour les entreprises qui doivent maintenant tenir compte des contrats de location-exploitation dans leurs comptes, l’impact est le suivant:

- Bilans – les locataires devront démontrer leur « droit d’utiliser » l’actif en tant qu’actif et leur obligation d’effectuer des paiements de location en tant que passif.

- P&L comptes – les locataires indiqueront l’amortissement de l’actif ainsi que les intérêts sur le passif de location. L’amortissement serait généralement linéaire.

Pour les entreprises qui ne sont pas touchées par ces changements, la capacité de financer des actifs tout en les maintenant hors bilan peut être le facteur décisif dans le choix entre les contrats de location-exploitation et les contrats de location-financement.

>Vous pouvez lire les réponses à d’autres FAQ sur le financement d’actifs ici

Allocations annuelles d’investissement

De nombreuses organisations cherchent à maximiser les avantages fiscaux de l’utilisation de leurs Allocations annuelles d’Investissement (AIA) lors de l’acquisition de nouveaux actifs. Ces allocations offrent aux organisations un allégement fiscal instantané sur 100% du coût d’un actif nouvellement acquis. Depuis le 1er janvier 2019, l’allocation est passée à 1 million de livres sterling par an.

Cependant, pour bénéficier de cet allégement, les actifs doivent être » achetés » et non « loués ». Cela signifie que les actifs financés par des baux opérationnels et financiers ne sont pas éligibles aux AIAS, mais les actifs acquis par des méthodes de financement telles que l’achat sous contrat et la location-location le sont.

Pour en savoir plus sur les allocations de placement annuelles, cliquez ici.

Résumé

La classification d’un contrat de location en tant que contrat de location-financement ou contrat de location-exploitation est basée sur le fait que les risques et les avantages de la propriété sont transférés au locataire. Cela peut être subjectif et il est important que le contrat de location soit soigneusement examiné.