En examinant un exemple de bilan et de compte de résultat, les petites entreprises peuvent mieux comprendre la relation entre les deux rapports. Chaque fois qu’une entreprise enregistre une vente ou une dépense à des fins de comptabilité, le bilan et le compte de résultat sont affectés par la transaction. Le bilan et le compte de résultat sont deux des trois principaux états financiers que les petites entreprises se préparent à rendre compte de leur performance financière, ainsi que le tableau des flux de trésorerie.

Ces rubriques vous montreront le lien entre les états financiers et proposeront un exemple de bilan et de compte de résultat pour les petites entreprises:

Que se passe-t-il dans un Compte de résultat par rapport au Bilan?

Comment Préparez-Vous un Bilan à partir d’un Compte de Résultat ?

La Différence Entre un Compte de Résultat et un Bilan

Exemple de Compte de Résultat

Exemple de Bilan

- Que se passe-t-il dans un Compte de Résultat par Rapport au Bilan?

- Que se passe-t-il dans un Compte de résultat ?

- Que se passe-t-il dans un bilan ?

- Comment Préparez-Vous un Bilan à partir d’un Compte de Résultat ?

- La relation Entre le Compte de résultat et le Bilan

- La Différence Entre un Compte de Résultat et un Bilan

- Exemple de Compte de résultat

- Exemple de bilan

Que se passe-t-il dans un Compte de Résultat par Rapport au Bilan?

Le compte de résultat et le bilan font état de différentes mesures comptables liées à la situation financière d’une entreprise. En apprenant à connaître le but de chacun des rapports, vous pouvez mieux comprendre en quoi ils diffèrent les uns des autres.

Que se passe-t-il dans un Compte de résultat ?

Un compte de résultat, également appelé compte de résultat, répertorie les revenus, les charges et le résultat global d’une entreprise pour une période donnée. Un compte de résultat indique les postes suivants :

- Ventes: Revenus générés par la vente de biens et services

- Coût des biens vendus: Y compris les coûts de main-d’œuvre et de matériaux

- Bénéfice brut: Le coût des biens vendus soustrait des ventes

- Frais généraux et administratifs: Comprend le loyer, les services publics, le salaire, etc.

- Résultat avant impôt: Le résultat avant impôt de votre entreprise

- Résultat net: Le produit total moins le total des charges, ce qui donne le résultat

L’objectif final du compte de résultat est d’afficher le résultat net d’une entreprise pour une période de déclaration spécifique. Si le revenu net est un nombre positif, l’entreprise déclare un bénéfice. S’il s’agit d’un nombre négatif, l’entreprise signale une perte.

Que se passe-t-il dans un bilan ?

Un bilan rend compte de l’actif, du passif et des capitaux propres d’une entreprise à un moment précis. Un bilan est divisé en deux sections principales: les actifs d’un côté et les passifs et les capitaux propres de l’autre côté. Les deux parties doivent s’équilibrer, ce qui signifie qu’elles doivent être égales l’une à l’autre. Il rend compte des postes suivants :

- Actifs courants: Actifs qui seront convertis en espèces dans un an, y compris les débiteurs, les stocks et les charges payées d’avance

- Actifs à long terme: Actifs qui ne seront pas convertis en espèces dans un an, y compris les terrains, les bâtiments et le matériel

- Passifs courants: Dettes dues dans un an, y compris les loyers, les services publics, les taxes et la masse salariale

- Passifs à long terme: Prêts aux entreprises à long terme, passifs des fonds de pension

- Capitaux propres des actionnaires: L’actif net d’une entreprise, y compris l’argent généré par l’entreprise et le capital donné

Le bilan vous indique ce que votre entreprise possède et ce qu’elle doit aux autres à une date précise. Il donne un aperçu de la valeur globale de l’entreprise.

Comment Préparez-Vous un Bilan à partir d’un Compte de Résultat ?

Les états financiers d’une entreprise sont tous interconnectés et ils rapportent certaines des mêmes informations, mais à des fins différentes. Étant donné que certains de vos états financiers sont tirés des données rapportées sur d’autres états, vous devez suivre un ordre particulier lors de leur préparation, à savoir:

- Compte de résultat

- Bilan

- Tableau des flux de trésorerie

Pour préparer un bilan, vous devez calculer le résultat net. Le résultat net est le calcul final inclus dans le compte de résultat, montrant le montant du bénéfice ou de la perte généré par l’entreprise au cours de la période de reporting. Une fois que vous avez préparé votre compte de résultat, vous pouvez utiliser le chiffre du résultat net pour commencer à créer votre bilan.

Au bilan, le résultat net apparaît dans la rubrique Bénéfices non répartis. Le résultat net affecte le montant des capitaux propres qu’une entreprise déclare au bilan.

La relation Entre le Compte de résultat et le Bilan

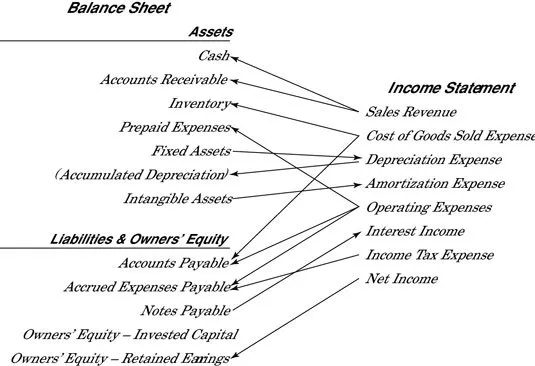

Dans la comptabilité en partie double, le compte de résultat et le bilan sont étroitement liés. La comptabilité en partie double consiste à faire deux écritures distinctes pour chaque transaction commerciale enregistrée. L’une de ces écritures figure au compte de résultat et l’autre au bilan.

Chaque fois qu’une vente ou une charge est enregistrée, affectant le compte de résultat, les actifs ou les passifs sont affectés au bilan. Lorsqu’une entreprise enregistre une vente, ses actifs augmentent ou ses passifs diminuent. Lorsqu’une entreprise enregistre une charge, ses actifs diminuent ou ses passifs augmentent. De cette manière, le compte de résultat et le bilan sont étroitement liés. Dummies.com rassemblez cette illustration utile démontrant à quel point les deux rapports sont étroitement liés:

La Différence Entre un Compte de Résultat et un Bilan

Le compte de résultat et le bilan rapportent différentes informations comptables financières sur votre entreprise. Les principales différences entre les deux rapports sont les suivantes :

Postes déclarés : Le compte de résultat indique les produits, les charges et le résultat net, tandis que le bilan indique les actifs, les passifs et les capitaux propres.

Calendrier: Le compte de résultat rend compte de la performance financière pour une période spécifique, souvent un mois, un trimestre ou une année. Le bilan rend compte de l’activité financière pour une date précise.

Métriques: Les postes du compte de résultat sont comparés au chiffre d’affaires pour trouver la marge brute, le résultat d’exploitation et le résultat net de votre entreprise, en pourcentages. Les postes du bilan peuvent être utilisés pour comprendre la liquidité de votre entreprise.

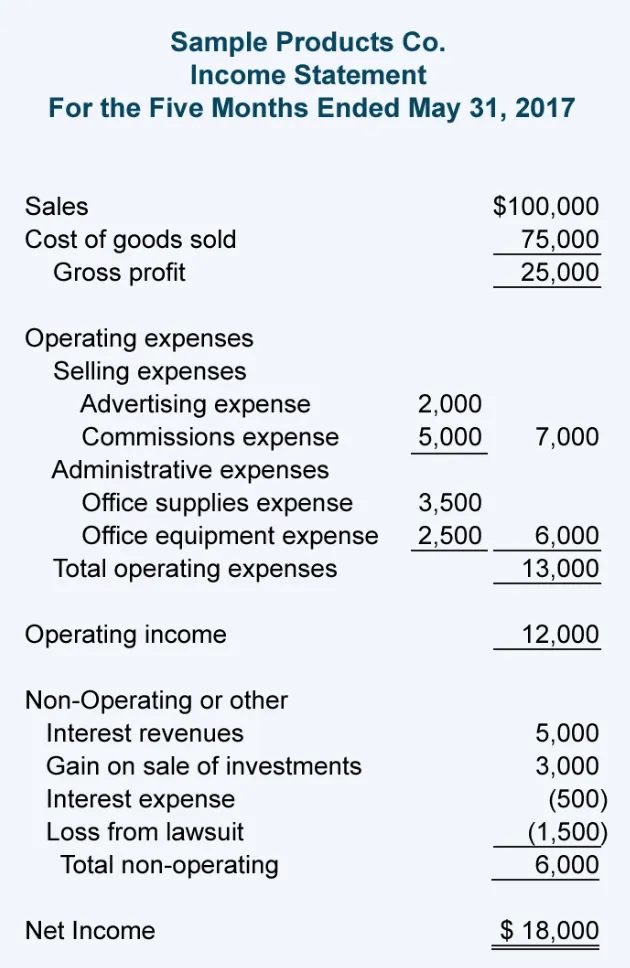

Exemple de Compte de résultat

Cet exemple de compte de résultat de Accounting Coach montre les différents chiffres utilisés pour calculer le résultat net, la disposition du rapport et en quoi il diffère d’un bilan:

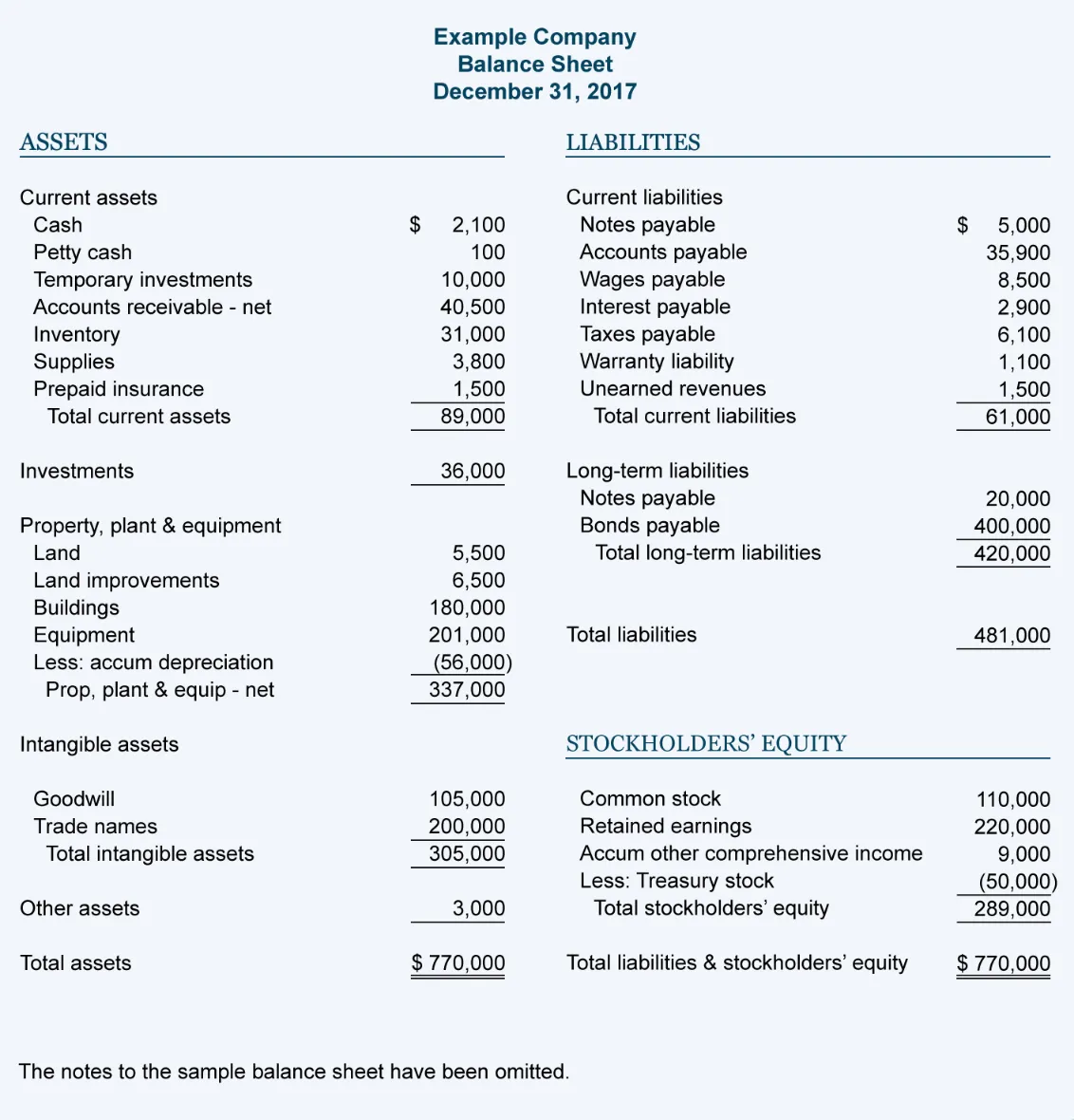

Exemple de bilan

Cet exemple de bilan de Accounting Coach montre les postes déclarés, la disposition du document et en quoi il diffère de un compte de résultat :