Al examinar una muestra de balance y cuenta de resultados, las pequeñas empresas pueden comprender mejor la relación entre los dos informes. Cada vez que una empresa registra una venta o un gasto con fines contables, tanto el balance como la cuenta de resultados se ven afectados por la transacción. El balance y la cuenta de resultados son dos de los tres estados financieros principales que las pequeñas empresas preparan para informar sobre su rendimiento financiero, junto con el estado de flujo de efectivo.

Estos temas le mostrarán la conexión entre los estados financieros y le ofrecerán un ejemplo de balance y cuenta de resultados para pequeñas empresas:

¿Qué hay en una Cuenta de Resultados frente a un Balance?

¿Cómo Se Prepara un Balance a partir de una Cuenta de Resultados?

La Diferencia Entre una Cuenta de Resultados y un Balance

Muestra de Cuenta de Resultados

Muestra de Balance

- ¿Qué hay en una Cuenta de Resultados frente a un Balance?

- ¿Qué hay en una Cuenta de Resultados?

- ¿Qué hay en un Balance?

- ¿Cómo Preparar un Balance a partir de una Cuenta de Resultados?

- La relación entre la Cuenta de Resultados y el Balance

- La Diferencia Entre una Cuenta de Resultados y un Balance

- Muestra de Cuenta de resultados

- Muestra de Balance

¿Qué hay en una Cuenta de Resultados frente a un Balance?

La cuenta de resultados y el informe del balance sobre diferentes métricas contables relacionadas con la situación financiera de una empresa. Al conocer el propósito de cada uno de los informes, puede comprender mejor cómo se diferencian entre sí.

¿Qué hay en una Cuenta de Resultados?

Un estado de resultados, también llamado estado de pérdidas y ganancias, enumera los ingresos, gastos y ganancias o pérdidas generales de una empresa durante un período de tiempo específico. Una cuenta de resultados informa de las siguientes partidas:

- Ventas: Ingresos generados por la venta de bienes y servicios

- Costo de los Bienes Vendidos: Incluidos los costos de mano de obra y materiales

- Beneficio bruto: El costo de los bienes vendidos restado de las ventas

- Gastos Generales y Administrativos: Incluye alquiler,servicios públicos, salario, etc.

- Ganancias Antes de impuestos: Los ingresos de su empresa antes de impuestos

- Ingresos netos: Los ingresos totales menos los gastos totales, lo que da a las ganancias o pérdidas

El objetivo final de la declaración de resultados es mostrar los ingresos netos de una empresa para un período de informe específico. Si el ingreso neto es un número positivo, el negocio reporta un beneficio. Si es un número negativo, el negocio reporta una pérdida.

¿Qué hay en un Balance?

Un balance reporta los activos, pasivos y patrimonio de una empresa en un momento específico. Un balance se divide en dos secciones principales: activos por un lado y pasivos y patrimonio por el otro. Los dos lados deben equilibrarse, lo que significa que deben ser iguales el uno al otro. Informa de los siguientes elementos de línea:

- Activos corrientes: Activos que se convertirán en efectivo en un año, incluidas cuentas por cobrar, inventario y gastos prepagados

- Activos a largo plazo: Activos que no se convertirán en efectivo en un año, incluidos terrenos, edificios y equipos

- Pasivos corrientes: Deudas contraídas en un año, incluidos alquileres, servicios públicos, impuestos y nómina

- Pasivos a largo plazo: Préstamos comerciales a largo plazo, pasivos de fondos de pensiones

- : Los activos netos de una empresa, incluido el dinero generado por la empresa y el capital donado

El balance le indica lo que posee su empresa y lo que debe a otros en una fecha específica. Proporciona una instantánea del valor general del negocio.

¿Cómo Preparar un Balance a partir de una Cuenta de Resultados?

Los estados financieros de una empresa están todos interconectados y presentan parte de la misma información, pero para diferentes propósitos. Debido a que algunos de sus estados financieros se basan en datos reportados en otros estados, hay un orden particular que debe seguir al prepararlos, que es:

- Estado de resultados

- Balance

- Estado de flujo de efectivo

Para preparar un balance, debe calcular los ingresos netos. El resultado neto es el cálculo final incluido en la cuenta de resultados, que muestra la cantidad de ganancias o pérdidas generadas por el negocio durante el período de referencia. Una vez que haya preparado su estado de ingresos, puede usar la cifra de ingresos netos para comenzar a crear su balance.

En el balance, el ingreso neto aparece en la partida de ganancias retenidas. El ingreso neto afecta la cantidad de capital que un negocio reporta en el balance.

La relación entre la Cuenta de Resultados y el Balance

En la contabilidad por partida doble, la cuenta de resultados y el balance están estrechamente relacionados. La contabilidad de dos entradas implica hacer dos entradas separadas para cada transacción comercial registrada. Una de estas entradas figura en la cuenta de resultados y la otra en el balance.

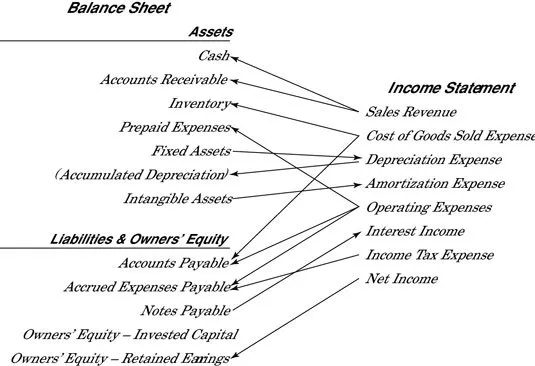

Cada vez que se registra una venta o gasto que afecta a la cuenta de resultados, los activos o pasivos se ven afectados en el balance. Cuando una empresa registra una venta, sus activos aumentarán o sus pasivos disminuirán. Cuando una empresa registra un gasto, sus activos disminuirán o sus pasivos aumentarán. De esta manera, la cuenta de resultados y el balance están estrechamente relacionados. Dummies.com reúna esta útil ilustración que demuestra cuán estrechamente se unen los dos informes:

La Diferencia Entre una Cuenta de Resultados y un Balance

La cuenta de resultados y el balance presentan información contable financiera diferente sobre su negocio. Las principales diferencias entre los dos informes incluyen:

Partidas consignadas: El estado de resultados informa de los ingresos, gastos y pérdidas y ganancias, mientras que el balance informa de los activos, pasivos y patrimonio neto de los accionistas.

Temporización: La cuenta de resultados informa sobre el rendimiento financiero para un intervalo de tiempo específico, a menudo un mes, un trimestre o un año. El balance informa de la actividad financiera para una fecha específica.Métricas

: Las partidas de la cuenta de resultados se comparan con la cifra de ventas para encontrar el margen bruto, los ingresos operativos y los ingresos netos de su empresa, como porcentajes. Las partidas del balance se pueden utilizar para comprender la liquidez de su negocio.

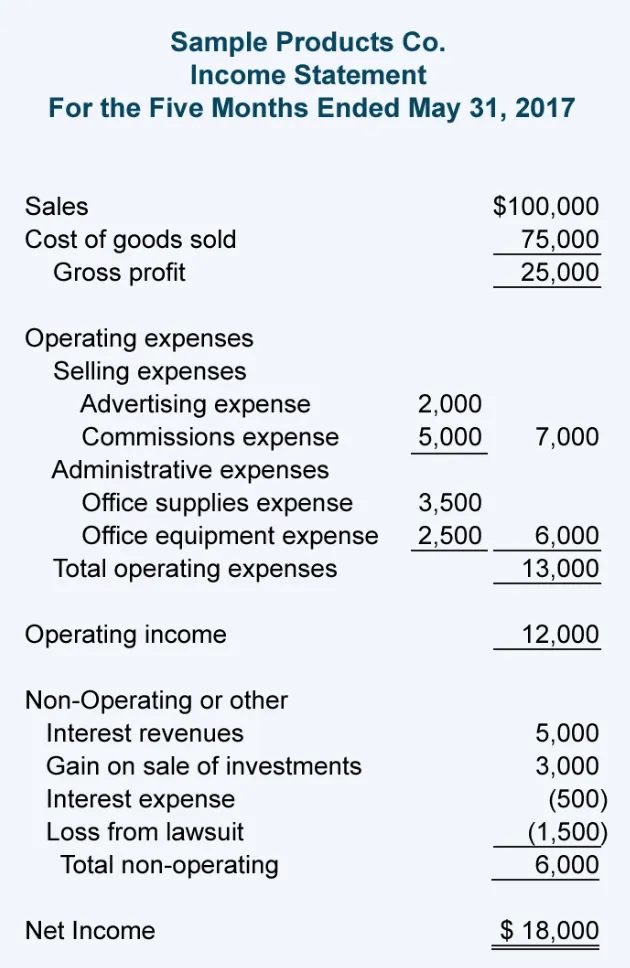

Muestra de Cuenta de resultados

Esta muestra de cuenta de resultados de Accounting Coach muestra las diferentes cifras utilizadas para calcular los ingresos netos, el diseño del informe y cómo difiere de un balance:

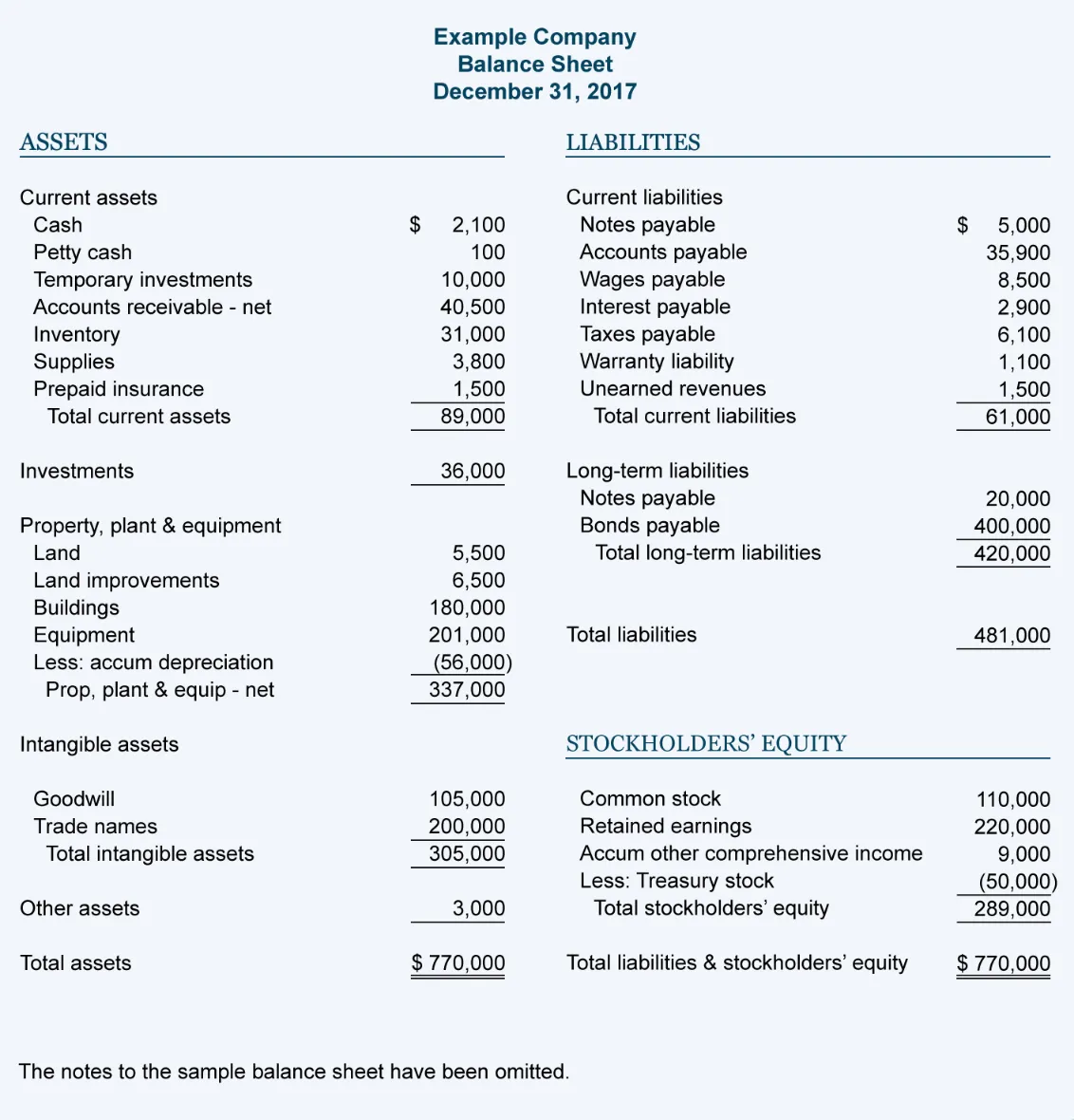

Muestra de Balance

Este ejemplo de balance de Coach muestra las partidas reportadas, el diseño del documento y cómo una cuenta de resultados: