- Finanzierungsleasing oder Operating Lease? Was ist der Unterschied? Update 2020

- Lieber zuschauen? Hier ist eine kurze Videoübersicht:

- Was ist ein Finanzierungsleasing?

- Am Ende des Leasingverhältnisses

- Ein Finanzierungsleasingbeispiel

- Operating Lease

- Warum wählen Sie eine Art von Leasing über die andere?

- Art und Lebensdauer des Vermögenswerts

- Bilanzierung von Finance- und Operating-Leasingverhältnissen

- Jährliche Investitionszulagen

- Zusammenfassung

Finanzierungsleasing oder Operating Lease? Was ist der Unterschied? Update 2020

Aktualisiert: April 2020

Die Welt der Anlagefinanzierung und des Leasings ist nicht immer so klar, wie sie sein könnte. Und einer der häufigsten Bereiche der Verwirrung, auf die wir stoßen, ist das Verständnis des Unterschieds zwischen einem Finanzierungsleasing und einem Operating Lease. Die allgemein anerkannte Rechnungslegungspraxis (sowohl SSAP 21 als auch IAS 17) definiert ein operatives Leasingverhältnis als ‚ein anderes Leasingverhältnis als ein Finanzierungsleasingverhältnis‘. Wir müssen also zunächst verstehen, was ein Finanzierungsleasing ist.

Lieber zuschauen? Hier ist eine kurze Videoübersicht:

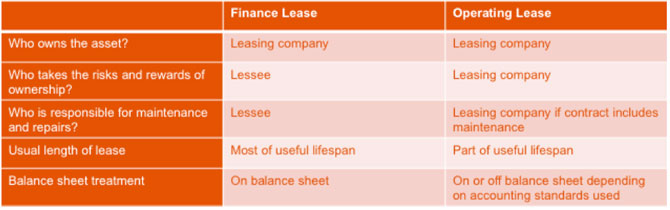

Was ist ein Finanzierungsleasing?

Ein Finanzierungsleasing ist eine Art der Finanzierung – effektiv kauft eine Leasinggesellschaft (der Leasinggeber oder Eigentümer) den Vermögenswert für den Benutzer (normalerweise als Mieter oder Leasingnehmer bezeichnet) und vermietet ihn für einen vereinbarten Zeitraum an ihn.

Ein Finanzierungsleasing ist in Statement of Standard Accounting Practice 21 definiert als ein Leasingvertrag, der

„im Wesentlichen alle Risiken und Chancen des Eigentums an dem Vermögenswert auf den Leasingnehmer überträgt“.

Grundsätzlich bedeutet dies, dass sich der Leasingnehmer in einer weitgehend ähnlichen Position befindet, als hätte er den Vermögenswert gekauft.

Der Leasinggeber berechnet eine Miete als Belohnung für die Vermietung des Vermögenswerts an den Leasingnehmer. Der Leasinggeber behält das Eigentum an dem Vermögenswert, aber der Leasingnehmer erhält die ausschließliche Nutzung des Vermögenswerts (sofern er die Bedingungen des Leasingverhältnisses einhält).

Der Leasingnehmer leistet Mietzahlungen, die die ursprünglichen Kosten des Vermögenswerts während der anfänglichen oder primären Laufzeit des Leasingverhältnisses decken. Es besteht die Verpflichtung, alle diese Mieten zu bezahlen, manchmal einschließlich einer Ballonzahlung am Ende des Vertrags. Sobald diese alle bezahlt wurden, hat der Leasinggeber seine Investition in den Vermögenswert zurückgezahlt.Der Kunde ist verpflichtet, diese Mieten über diesen Zeitraum zu bezahlen, und technisch gesehen ist ein Finanzierungsleasing als nicht kündbar definiert, obwohl es möglich sein kann, vorzeitig zu kündigen.

Am Ende des Leasingverhältnisses

Was am Ende des primären Finanzierungsleasingzeitraums passiert, ist unterschiedlich und hängt von der tatsächlichen Vereinbarung ab, aber die folgenden Optionen sind möglich:

– Der Leasingnehmer verkauft den Vermögenswert an einen Dritten, der im Namen des Leasinggebers handelt

– Der Vermögenswert wird an den Leasinggeber zurückgegeben, um verkauft zu werden

– der Kunde tritt in eine sekundäre Leasingperiode ein

Wenn der Vermögenswert verkauft wird, kann der Kunde bei einem Mietrabatt, der dem im Mietvertrag vereinbarten Großteil des Verkaufserlöses (abzüglich der Entsorgungskosten) entspricht.

Wenn der Vermögenswert beibehalten wird, tritt der Mietvertrag in die sekundäre Periode ein. Dies kann unbegrenzt andauern und endet, wenn Leasinggeber und Leasingnehmer zustimmen oder wenn der Vermögenswert verkauft wird.

Die Zweitmiete kann viel niedriger sein als die Hauptmiete (eine Pfefferkornmiete) oder der Mietvertrag kann Monat für Monat mit derselben Miete fortgesetzt werden.

Ein Finanzierungsleasingbeispiel

Finanzierungsleasing wird häufig zur Finanzierung von Fahrzeugen verwendet, insbesondere von hart arbeitenden Nutzfahrzeugen, bei denen das Unternehmen die Vorteile des Leasings nutzen möchte, aber nicht die Verantwortung für die Rückgabe des Fahrzeugs an den Leasinggeber in einem guten Zustand.

Über Nutzfahrzeuge hinaus kann Finance Lease für viele andere Vermögenswerte verwendet werden, hier ein Beispiel:

Ein Fitnessclub wollte in neue Fitnessgeräte investieren. Der finanzierte Gesamtbetrag betrug £ 20k, wobei die Vereinbarung auf 60 monatliche Zahlungen ohne Einzahlung festgelegt wurde. Entscheidend war, dass die Ballonzahlung auf £ 0 festgelegt wurde, was bedeutet, dass der Kunde (oder wahrscheinlicher seine Fitness-Studio-Benutzer! Es steht Ihnen frei, die Ausrüstung wirklich zu schwitzen, da Sie wissen, dass bei Vertragsschluss keine Haftung besteht. Die Option nach 60 Monaten besteht darin, die Ausrüstung zu verkaufen – die geleisteten Mittel zu behalten oder eine Peppercorn (sekundäre) Mietzeit für einen relativ geringen Betrag einzugeben.

Operating Lease

Im Gegensatz zu einem Finanzierungsleasing überträgt ein Operating Lease nicht im Wesentlichen alle Risiken und Chancen des Eigentums auf den Leasingnehmer. Es wird in der Regel für weniger als die volle wirtschaftliche Lebensdauer des Vermögenswerts laufen und der Leasinggeber würde erwarten, dass der Vermögenswert am Ende der Leasingdauer einen Wiederverkaufswert hat – bekannt als der Restwert.

Dieser Restwert wird zu Beginn des Leasingverhältnisses prognostiziert und der Leasinggeber geht das Risiko ein, dass der Vermögenswert diesen Restwert bei Vertragsende erreicht oder nicht.

Ein operatives Leasingverhältnis wird typischerweise dort gefunden, wo die Vermögenswerte einen Restwert haben, wie Flugzeuge, Fahrzeuge und Baumaschinen. Der Kunde erhält die Nutzung des Vermögenswertes über die vereinbarte Vertragslaufzeit gegen Mietzahlungen. Diese Zahlungen decken nicht die vollen Kosten des Vermögenswerts ab, wie dies bei einem Finanzierungsleasing der Fall ist.

Operating-Leasingverträge beinhalten manchmal andere in den Vertrag integrierte Dienstleistungen, z. B. einen Fahrzeugwartungsvertrag.

Das Eigentum an dem Vermögenswert verbleibt beim Leasinggeber und der Vermögenswert wird entweder am Ende des Leasingverhältnisses zurückgegeben, wenn die Leasinggesellschaft ihn entweder in einem anderen Vertrag weitervermietet oder verkauft, um den Restwert freizugeben. Oder der Leasingnehmer kann den Vermögenswert weiterhin zu einer marktgerechten Miete vermieten, die zu diesem Zeitpunkt vereinbart würde.

Die Rechnungslegungsvorschriften werden überprüft, aber zum gegenwärtigen Zeitpunkt sind Operating-Leasingverhältnisse eine außerbilanzielle Vereinbarung und Finanzierungsleasingverhältnisse sind bilanziell. Für diejenigen, die nach Internationalen Rechnungslegungsstandards bilanzieren, wird IFRS16 nun Operating Lease in die Bilanz bringen – lesen Sie hier mehr über IFRS16.

Eine gängige Form des Operating Lease im Fahrzeugsektor ist die Vertragsmiete. Dies ist die beliebteste Methode zur Finanzierung von Firmenfahrzeugen und wächst stetig.

Warum wählen Sie eine Art von Leasing über die andere?

Dies ist eine komplexe Frage, und jede Anlageinvestition sollte einzeln betrachtet werden, um festzustellen, welche Art von Finanzierung für die Organisation am vorteilhaftesten ist. Es gibt jedoch zwei wichtige Überlegungen; die Art und Lebensdauer des Vermögenswerts und wie sich der Leasinggegenstand in den Konten der Organisation widerspiegelt.

Art und Lebensdauer des Vermögenswerts

Wie oben erwähnt, ist es wichtig, sich daran zu erinnern, dass bei einem Operating Lease die Risiken und Chancen des Besitzes des Vermögenswerts beim Leasinggeber verbleiben, bei einem Finance Lease werden diese weitgehend auf den Leasingnehmer übertragen.Wenn der Vermögenswert eine relativ kurze Nutzungsdauer innerhalb des Unternehmens hat, bevor er ersetzt oder aufgerüstet werden muss, könnte ein Operating Lease die am häufigsten gewählte Option sein. Dies liegt daran, dass der Vermögenswert am Ende der Vereinbarung wahrscheinlich einen erheblichen Teil seines Wertes behält und daher während der Leasingdauer niedrigere Mieten anziehen wird. Da der Leasinggeber das Risiko in Bezug auf den Restwert des Vermögenswerts eingeht, wird dies in die Gesamtkosten des Vertrags eingepreist.

Bei Vermögenswerten, bei denen es möglich ist, den Zustand zum Zeitpunkt der Rückgabe an den Leasinggeber zu beeinflussen und somit den Restwertschätzungen mehr Sicherheit zu geben, können diese Risikokosten erheblich reduziert werden. Zu den Asset-Typen, bei denen dies der Fall ist, gehören Autos, Nutzfahrzeuge und IT-Geräte.

Wenn der Vermögenswert wahrscheinlich eine längere Nutzungsdauer innerhalb des Unternehmens hat, werden Überlegungen zu seinem Restwert weniger kritisch, da dies wahrscheinlich ein viel geringerer Anteil seines ursprünglichen Wertes ist. Dies kann bedeuten, dass der Mieter dieses Risiko gerne intern eingeht, anstatt dem Vermieter eine Gebühr dafür zu zahlen. Hier ist Finance Lease eine naheliegendere Wahl.Da die im Rahmen eines Finanzierungsleasings gezahlten Mieten das gesamte oder den größten Teil des Kapitals auszahlen, ist es oft möglich, eine sekundäre Mietzeit zu vereinbaren und die Nutzung des Vermögenswerts zu einem viel geringeren Preis beizubehalten.

Bilanzierung von Finance- und Operating-Leasingverhältnissen

Die Behandlung der beiden unterschiedlichen Leasingverhältnisse hängt davon ab, welche Rechnungslegungsstandards die Organisation einhält.

Für Organisationen, die nach den International Financial Reporting Standards (IFRS) berichten, bedeutet die Einführung von IFRS16 ab dem 1. Januar 2019, dass sowohl Operating Leasing als auch Finance Leasing in der Unternehmensbilanz und der Gewinn- und Verlustrechnung ausgewiesen werden müssen. Zuvor wurden Operating-Leasingverhältnisse als außerbilanzielle Posten behandelt.Die meisten kleinen und mittleren Unternehmen berichten derzeit nach den allgemein anerkannten Rechnungslegungsgrundsätzen (UK GAAP) des Vereinigten Königreichs. Die Änderung der Behandlung von Leasingverhältnissen wird nur für Unternehmen gelten, die UK GAAP anwenden, wenn sie auf IFRS / FRS 101 Reduced Disclosure Framework und nicht auf FRS 102 umstellen. Die Erwartung des FRC ist, dass die früheste britische Adoption 2022/23 sein könnte, aber es wird die internationalen Auswirkungen bis dahin überwachen und beobachten.

Für Unternehmen, die jetzt Operating-Leasingverträge in ihren Konten berücksichtigen müssen, sind die Auswirkungen wie folgt:

- Bilanzen – Leasingnehmer müssen ihr ‚Recht zur Nutzung‘ des Vermögenswerts als Vermögenswert und ihre Verpflichtung zur Zahlung von Leasingzahlungen als Verbindlichkeit nachweisen.

- P&L Konten – Leasingnehmer zeigen Abschreibungen auf den Vermögenswert sowie Zinsen auf die Leasingverbindlichkeit. Die Abschreibung erfolgt in der Regel linear.

Für Unternehmen, die von diesen Änderungen nicht betroffen sind, kann die Fähigkeit, Vermögenswerte zu finanzieren und sie außerhalb der Bilanz zu halten, der entscheidende Faktor bei der Auswahl zwischen Betriebs- und Finanzierungsleasing sein.

> Antworten auf andere häufig gestellte Fragen zur Vermögensfinanzierung finden Sie hier

Jährliche Investitionszulagen

Viele Unternehmen versuchen, die körperschaftsteuerlichen Vorteile der Nutzung ihrer jährlichen Investitionszulagen (AIA) beim Erwerb neuer Vermögenswerte zu maximieren. Diese Zulagen bieten Organisationen eine sofortige Steuererleichterung auf 100% der Kosten eines neu erworbenen Vermögenswerts. Seit dem 1. Januar 2019 ist die Zulage auf £ 1m pro Jahr gestiegen.

Um sich für diese Entlastung zu qualifizieren, müssen die Vermögenswerte jedoch ‚gekauft‘ und nicht ‚geleast‘ werden. Dies bedeutet, dass Vermögenswerte, die sowohl durch operatives Leasing als auch durch Finanzierungsleasing finanziert werden, nicht für AIAs in Frage kommen, Vermögenswerte, die mit Finanzierungsmethoden wie Vertragskauf und Mietkauf erworben wurden, jedoch.

Um mehr über die jährlichen Investitionszulagen zu erfahren, klicken Sie hier.

Zusammenfassung

Die Klassifizierung eines Leasingverhältnisses als Finanzierungsleasing oder operatives Leasingverhältnis basiert darauf, ob die Risiken und Chancen des Eigentums auf den Leasingnehmer übergehen. Dies kann subjektiv sein und es ist wichtig, dass der Leasingvertrag sorgfältig geprüft wird.