Durch die Untersuchung einer Beispielbilanz und Gewinn- und Verlustrechnung können kleine Unternehmen die Beziehung zwischen den beiden Berichten besser verstehen. Jedes Mal, wenn ein Unternehmen einen Verkauf oder eine Ausgabe zu Buchhaltungszwecken erfasst, sind sowohl die Bilanz als auch die Gewinn- und Verlustrechnung von der Transaktion betroffen. Die Bilanz und die Gewinn- und Verlustrechnung sind zwei der drei wichtigsten Abschlüsse, die kleine Unternehmen zusammen mit der Kapitalflussrechnung erstellen, um über ihre finanzielle Leistung zu berichten.

Diese Themen zeigen Ihnen den Zusammenhang zwischen Abschlüssen und bieten eine Beispielbilanz und Gewinn- und Verlustrechnung für kleine Unternehmen:

Was geht auf eine Gewinn- und Verlustrechnung vs. Bilanz?

Wie erstellt man eine Bilanz aus einer Gewinn- und Verlustrechnung?

Der Unterschied zwischen einer Gewinn- und Verlustrechnung und Bilanz

Probe Gewinn- und Verlustrechnung

Probe Bilanz

- Was geht auf eine Gewinn- und Verlustrechnung vs. Bilanz?

- Was steht auf einer Gewinn- und Verlustrechnung?

- Was steht in einer Bilanz?

- Wie erstellen Sie eine Bilanz aus einer Gewinn- und Verlustrechnung?

- Die Beziehung zwischen Gewinn- und Verlustrechnung und Bilanz

- Der Unterschied zwischen einer Gewinn- und Verlustrechnung und Bilanz

- Beispiel-Gewinn- und Verlustrechnung

- Beispiel-Bilanz

Was geht auf eine Gewinn- und Verlustrechnung vs. Bilanz?

Die Gewinn- und Verlustrechnung und die Bilanz berichten über verschiedene Rechnungslegungskennzahlen, die sich auf die Finanzlage eines Unternehmens beziehen. Wenn Sie den Zweck der einzelnen Berichte kennenlernen, können Sie besser verstehen, wie sie sich voneinander unterscheiden.

Was steht auf einer Gewinn- und Verlustrechnung?

Eine Gewinn- und Verlustrechnung, auch Gewinn- und Verlustrechnung genannt, listet die Einnahmen, Ausgaben und den Gesamtgewinn oder -verlust eines Unternehmens für einen bestimmten Zeitraum auf. Eine Gewinn- und Verlustrechnung meldet die folgenden Positionen:

- Umsatz: Einnahmen aus dem Verkauf von Waren und Dienstleistungen

- Kosten der verkauften Waren: Einschließlich Arbeits- und Materialkosten

- Bruttogewinn: Die Kosten der verkauften Waren werden vom Umsatz abgezogen

- Allgemeine und Verwaltungskosten: Einschließlich Miete, Nebenkosten, Gehalt usw.

- Ergebnis vor Steuern: Das Vorsteuerergebnis Ihres Unternehmens

- Nettoeinkommen: Der Gesamtumsatz abzüglich der Gesamtkosten, der den Gewinn oder Verlust ergibt

Das Endziel der Gewinn- und Verlustrechnung besteht darin, das Nettoeinkommen eines Unternehmens für einen bestimmten Berichtszeitraum anzuzeigen. Wenn das Nettoeinkommen eine positive Zahl ist, meldet das Unternehmen einen Gewinn. Wenn es sich um eine negative Zahl handelt, meldet das Unternehmen einen Verlust.

Was steht in einer Bilanz?

Eine Bilanz zeigt die Vermögenswerte, Schulden und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt an. Eine Bilanz ist in zwei Hauptabschnitte unterteilt: Vermögenswerte auf der einen Seite und Verbindlichkeiten und Eigenkapital auf der anderen Seite. Die beiden Seiten müssen sich ausbalancieren, das heißt, sie sollten einander gleich sein. Es werden die folgenden Positionen gemeldet:

- Umlaufvermögen: Vermögenswerte, die innerhalb eines Jahres in Bargeld umgewandelt werden, einschließlich Forderungen, Inventar und vorausbezahlte Aufwendungen

- Langfristige Vermögenswerte: Vermögenswerte, die innerhalb eines Jahres nicht in Bargeld umgewandelt werden, einschließlich Grundstücke, Gebäude und Ausrüstung

- Kurzfristige Verbindlichkeiten: Schulden, die innerhalb eines Jahres geschuldet werden, einschließlich Miete, Nebenkosten, Steuern und Gehaltsabrechnung

- Langfristige Verbindlichkeiten: Langfristige Geschäftskredite, Verbindlichkeiten aus Pensionsfonds

- Eigenkapital: Das Nettovermögen eines Unternehmens, einschließlich des vom Unternehmen generierten Geldes und des gespendeten Kapitals

Die Bilanz zeigt Ihnen, was Ihr Unternehmen besitzt und was es anderen zu einem bestimmten Zeitpunkt schuldet. Es gibt einen Überblick über den Gesamtwert des Unternehmens.

Wie erstellen Sie eine Bilanz aus einer Gewinn- und Verlustrechnung?

Die Jahresabschlüsse eines Unternehmens sind alle miteinander verbunden und berichten zum Teil über dieselben Informationen, jedoch zu unterschiedlichen Zwecken. Da einige Ihrer Abschlüsse aus Daten anderer Abschlüsse stammen, sollten Sie bei der Erstellung einer bestimmten Reihenfolge folgen:

- Gewinn- und Verlustrechnung

- Bilanz

- Kapitalflussrechnung

Um eine Bilanz zu erstellen, müssen Sie das Nettoeinkommen berechnen. Das Nettoeinkommen ist die endgültige Berechnung, die in der Gewinn- und Verlustrechnung enthalten ist und zeigt, wie viel Gewinn oder Verlust das Unternehmen im Berichtszeitraum erzielt hat. Sobald Sie Ihre Gewinn- und Verlustrechnung erstellt haben, können Sie die Nettoeinkommenszahl verwenden, um mit der Erstellung Ihrer Bilanz zu beginnen.

In der Bilanz wird der Nettogewinn in der Gewinnrücklagenposition ausgewiesen. Der Nettogewinn beeinflusst, wie viel Eigenkapital ein Unternehmen in der Bilanz ausweist.

Die Beziehung zwischen Gewinn- und Verlustrechnung und Bilanz

In der doppelten Buchhaltung sind Gewinn- und Verlustrechnung und Bilanz eng miteinander verbunden. Bei der doppelten Buchhaltung werden für jeden erfassten Geschäftsvorgang zwei separate Buchungen vorgenommen. Einer dieser Einträge erscheint in der Gewinn- und Verlustrechnung und der andere in der Bilanz.

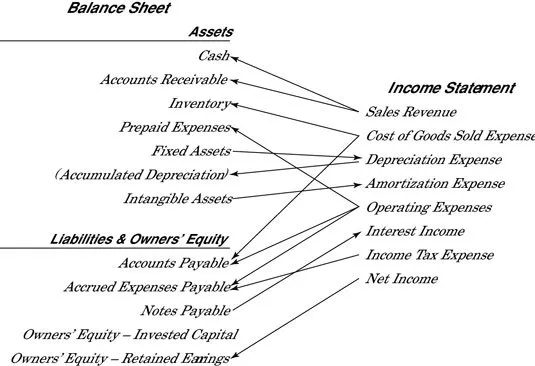

Jedes Mal, wenn ein Verkauf oder Aufwand erfasst wird, der sich auf die Gewinn- und Verlustrechnung auswirkt, sind die Vermögenswerte oder Schulden in der Bilanz betroffen. Wenn ein Unternehmen einen Verkauf verzeichnet, werden seine Vermögenswerte steigen oder seine Verbindlichkeiten sinken. Wenn ein Unternehmen einen Aufwand erfasst, werden seine Vermögenswerte sinken oder seine Verbindlichkeiten steigen. Auf diese Weise sind Gewinn- und Verlustrechnung und Bilanz eng miteinander verbunden. Dummies.com stellen Sie diese hilfreiche Illustration zusammen, die zeigt, wie eng die beiden Berichte miteinander verbunden sind:

Der Unterschied zwischen einer Gewinn- und Verlustrechnung und Bilanz

Die Gewinn- und Verlustrechnung und Bilanz berichten verschiedene Finanzbuchhaltungsinformationen über Ihr Unternehmen. Die Hauptunterschiede zwischen den beiden Berichten sind:

Ausgewiesene Posten: Die Gewinn- und Verlustrechnung meldet Einnahmen, Ausgaben und Gewinn oder Verlust, während die Bilanz Vermögenswerte, Schulden und Eigenkapital ausweist.

Zeitmessung: Die Gewinn- und Verlustrechnung berichtet über die finanzielle Leistung für einen bestimmten Zeitraum, oft einen Monat, ein Quartal oder ein Jahr. Die Bilanz berichtet über die finanzielle Aktivität für ein bestimmtes Datum.

Kennzahlen: Die Positionen in der Gewinn- und Verlustrechnung werden mit der Umsatzzahl verglichen, um die Bruttomarge, das Betriebsergebnis und das Nettoergebnis Ihres Unternehmens in Prozent zu ermitteln. Die Positionen in der Bilanz können verwendet werden, um die Liquidität Ihres Unternehmens zu verstehen.

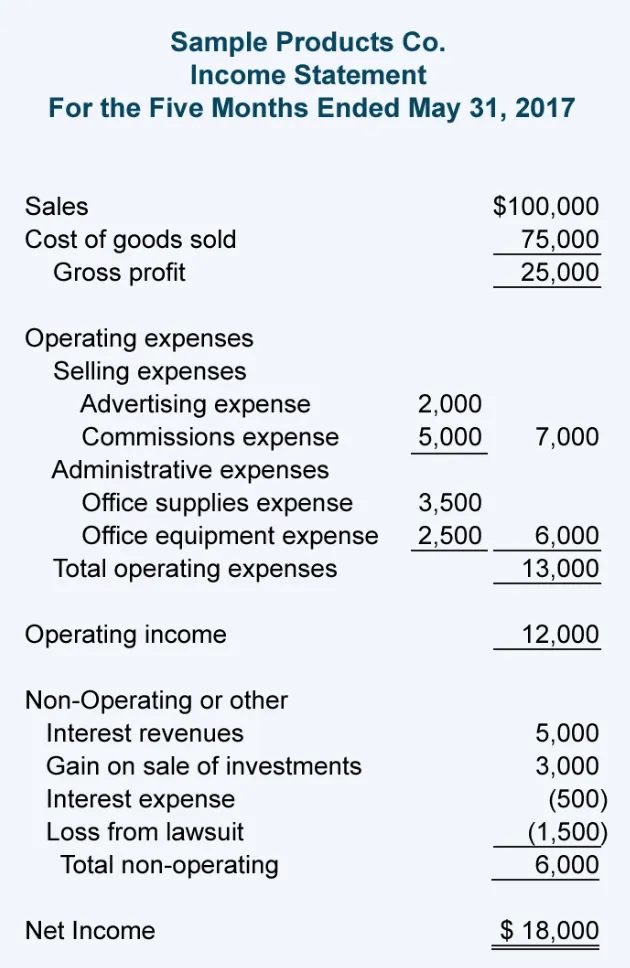

Beispiel-Gewinn- und Verlustrechnung

Diese Beispiel-Gewinn- und Verlustrechnung von Accounting Coach zeigt die verschiedenen Zahlen, die zur Berechnung des Nettoeinkommens verwendet werden, das Layout des Berichts und wie es sich von einer Bilanz unterscheidet:

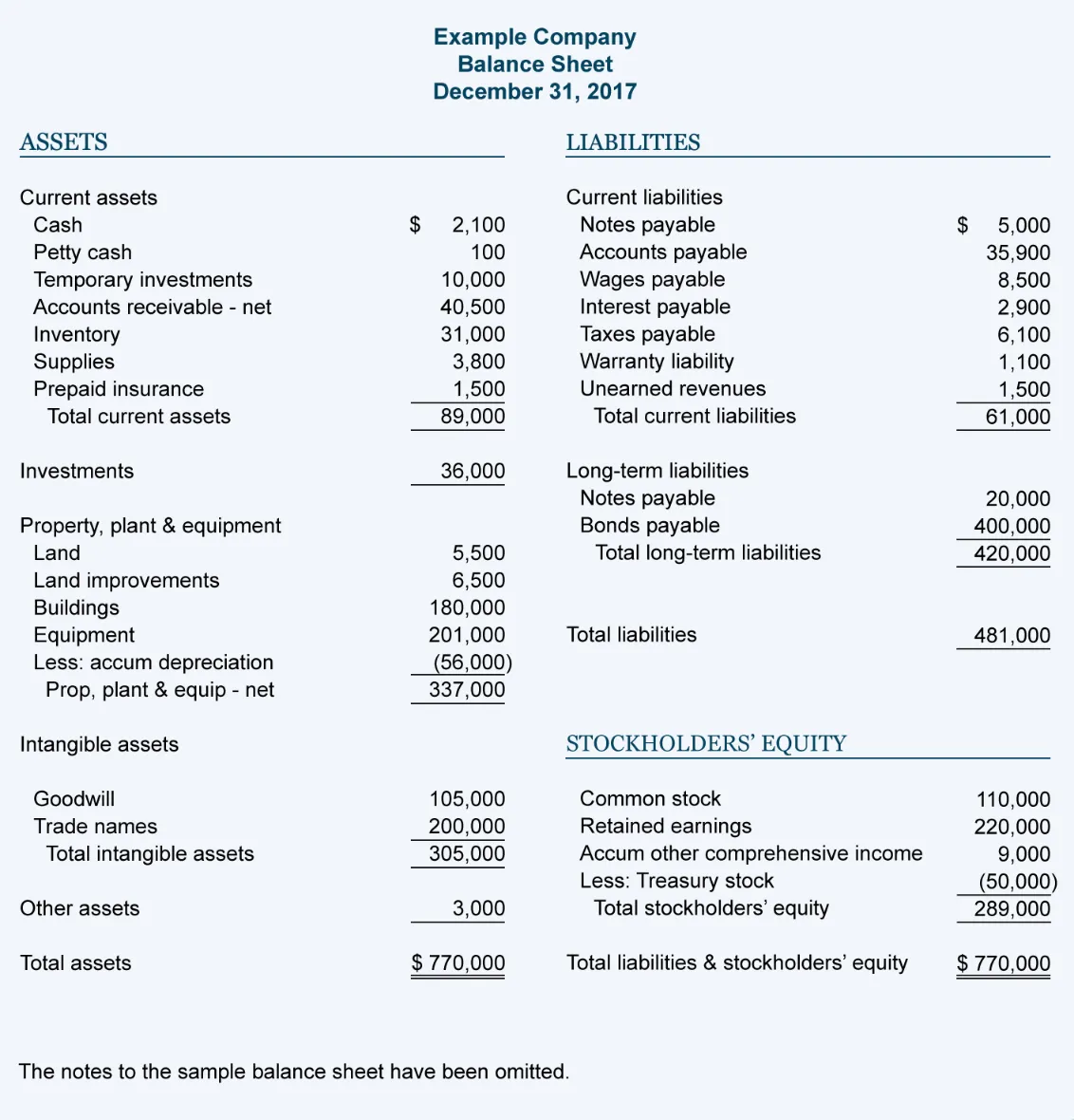

Beispiel-Bilanz

Diese Beispiel-Bilanz von Accounting Coach zeigt die ausgewiesenen Werbebuchungen, das Layout des Dokuments und wie es sich von einer Gewinn- und Verlustrechnung unterscheidet erklärung: