Rapportöversikt

den globala automotive aftermarket size värderades till USD 378.4 miljarder i 2019 och förväntas växa med en sammansatt årlig tillväxttakt (CAGR) av 4,0% från 2020 till 2027. Marknaden drivs huvudsakligen av strävan efter bilförare för att förbättra deras fordonsprestanda när det gäller avgasljud, hastighet, utseende, tillsammans med andra aspekter.

regionala tillsynsmyndigheter, såsom den japanska Automobile Sports ljuddämpare Association (JASMA) och USA. Environmental Protection Agency, övervaka uppbyggda standarder och miljöpåverkan i samband med fordonskomponentens funktion, till exempel bulleremissionsnivåer i samband med dagens resonatorer och ljuddämpare i fordonsavgassystem.digitalisering av komponentleveransförsäljning och-tjänster, tillsammans med onlineportaler som distribuerar eftermarknadskomponenter i synkronisering med globala fordonsleverantörer, förväntas dra betydande investeringar från nyckeldeltagarna. På grund av de ovan nämnda handelsporterna förväntas eftermarknadsverksamheten online bevittna en hög tillväxt i utvecklingsländerna. Dessutom beräknas ökad onlineförsäljning av fordonskomponenter ytterligare öka marknadstillväxten.

värdekedjan på eftermarknaden består av två primära segment, leverantörer av reservdelar för fordon och serviceaktiverare. Dessa främsta industrisegment byter värde genom fordonssektorer i flera intermittenta steg. Tillgång till ett stort antal komponenter tillsammans med enkla transaktioner genom digitalisering förväntas lösa problemen med erhållbarhet och därigenom driva eftermarknadstillväxten. Efterföljande digitalisering och stigande trend av Internet-of-Things (IoT) förväntas ha en betydande inverkan på branschens tillväxt.även om tekniska förbättringar har skapat flera marknadsmöjligheter, förväntas höga r&d-utgifter hindra marknadstillväxten under prognosperioden. Biltillverkare står inför olika begränsningar, såsom ökade produktionskostnader under tillverkningsprocesser. Vissa reservdelar för fordon, till exempel eftermarknadsfilter, erbjuder dock chansen att välja en del som passar det skick där fordonet fungerar.

replacement Part Insights

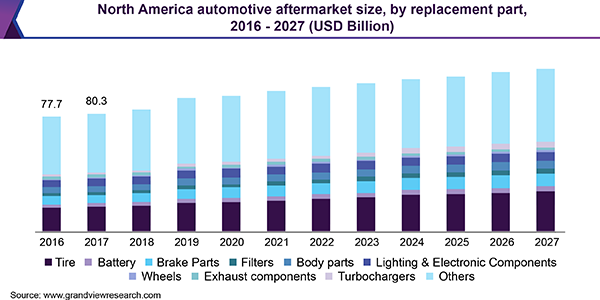

på grundval av ersättningsdelen är marknaden segmenterad i däck, batteri, Bromsdelar, filter, kroppsdelar, belysning och elektroniska komponenter, hjul och avgaskomponenter. Däcket förväntas vara det största segmentet när det gäller ersättningsdelen och förväntas dominera marknaden när det gäller storlek på grund av däckens låga ersättningscykel jämfört med dess motsvarigheter.

eftermarknadens ersättningsdel leverantörer inkluderar olika tillbehör, smörjmedel och däck och andra leverantörer av komponentersättning. Branschens värdekedja består av serviceaktiverare, såsom reparationsleverantörer och underhållningstjänster. Bilindustrin observerar en ökad efterfrågan på hybridelektriska bilar på grund av ökade priser på bensin-och bensinmotorbaserade bilar. Detta skulle så småningom minska efterfrågan på avgasdelar och specifika verktyg för dessa fordon under de kommande åren.

ökad disponibel inkomst i utvecklingsländer, som Kina och Brasilien, förväntas ha en positiv inverkan på eftermarknaden. Ökad efterfrågan på fordon beräknas utlösa efterfrågan på bilkomponentförsäljning under prognosperioden. Stränga regler och standarder för bilsäkerhet över hela världen förväntas driva marknadstillväxten. Modern produktionsteknik, såsom 3D-utskrift av bildelar som möjliggör effektiv tillverkning och minskar utsläppen, används i stor utsträckning av stora aktörer på eftermarknaden för att optimera sina produktionskostnader.

distributionskanal Insights

på grundval av distributionskanal kategoriseras eftermarknaden i återförsäljare och grossist-och distributionssegment (W&d). När det gäller storlek förväntas återförsäljarsegmentet dominera marknaden, medan grossist-och distributionssegmentet kommer att bevittna den snabbaste tillväxten från 2020 till 2027. Fordonseftermarknaden spelar en viktig roll i systemet för tillverkning och underhåll av fordon eftersom fordonskomponenter måste bytas ut i tid för att bibehålla fordonets totala prestanda.

tekniska framsteg förändrar marknaden mot digitalisering, vilket leder till att fordonskomponenter, delar och tjänster säljs online. Varje spelare i värdekedjan, inklusive Original Equipment Manufacturers (OEM), Original Equipment Suppliers (OESs), grossister, försäkringsgivare och verkstäder reagerar på den växande online-trenden. Avancerad teknikanvändning inom fordonstillverkning, ökad biltillverkning och digitalisering av reparations-och underhållstjänster är några av de faktorer som ökar marknadstillväxten.

Service Channel Insights

På grundval av service channel är eftermarknaden uppdelad i gör det själv (DIY), gör det för mig (DIFM) och originalutrustning (delegerar till OEM). När det gäller intäkter förväntas oe-segmentet dominera eftermarknaden senast 2027 medan DIY-segmentet förväntas bevittna den snabbaste tillväxten under prognosperioden. DIY-kunder har teknisk kunskap och intresse för att underhålla, reparera och uppgradera sina bilar på egen hand medan DIFM-kunder köper delar online men får dem installerade av proffs.

eftermarknadstjänstkanalen inkluderar råvaruleverantörer, Tier 1-distributörer och bilavgasnav/tillverkningsenheter och eftermarknadsenheter, bestående av jobbare och verkstäder. Reparationscenter är viktiga intressenter i eftermarknadsservicekanalen. Branschen bevittnar en trend av strategiska allianser och samarbeten mellan kollisionsverkstäder och försäkringsbolag för att få en konkurrensfördel och fånga en betydande andel på marknaden. Utica Mutual Insurance Company, State Farm Mutual Automobile Insurance Company och Progressive Casualty Insurance Company har till exempel kopplingar till certifierade bilverkstäder i alla stater i USA.

Certifieringsinsikter

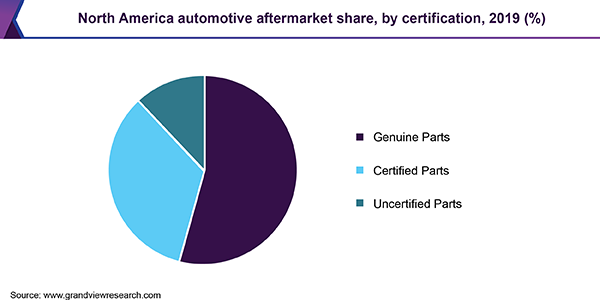

på grundval av certifiering är eftermarknaden uppdelad i äkta, certifierade och ocertifierade. Det äkta segmentet förväntas dominera eftermarknaden när det gäller storlek till 2027 medan det ocertifierade segmentet förväntas bevittna den snabbaste tillväxten från 2020 till 2027. Originaldelar tillverkas av biltillverkarna eller av OEM-tillverkarna, även kända som underleverantörer. Äkta reservdelar har större kvalitetssäkring, är olika, lätt att hitta och kommer med tillverkningsgaranti. Nackdelen är dock att de är dyra och måste köpas från auktoriserade återförsäljare.

certifierade bildelar testas och inspekteras av certifierade organisationer. Certified Automotive Parts Association (CAPA) är en ideell organisation som bildades 1987 för att säkerställa kvaliteten på reservdelar som används av kollisionsverkstäder. CAPA erbjuder testprogram för att verifiera och garantera kvaliteten och lämpligheten hos reservdelar för fordon. Certifierade delar är kostnadseffektiva alternativ till kostsamma originaldelar medan ocertifierade delar kan användas istället för originaldelar. Ocertifierade delar är inte godkända av biltillverkaren. Den låga kostnaden för ocertifierade delar förväntas dock skapa betydande tillväxtmöjligheter för segmentet under de kommande åren.

Regional Insights

baserat på region är eftermarknaden uppdelad i Nordamerika, Sydamerika, Europa, Asien och Stillahavsområdet och MEA. Asia Pacific ledde eftermarknaden när det gäller intäkter 2019 och förväntas också bevittna en betydande tillväxt från 2020 till 2027. Avancerad teknikanvändning vid tillverkning av bildelar, ökning av konsument-och personbilsproduktion och försäljning samt digitalisering av leveranstjänster för fordonskomponenter förväntas stimulera bilförsäljningen i regionen.

universitet och andra r & d-organisationer arbetar för att öka kostnaderna och driftseffektiviteten hos kritiska fordonskomponenter, vilket minskar priset på slutprodukten. En ny design, utvecklad av ett team av forskare från Institutionen för kemiteknik vid Imperial College, London, använder upp till 80% mindre sällsynt metall, vilket minskar kostnaderna för fordon och komponenttillverkning avsevärt. Prototypen förväntas visa bättre resultat än de befintliga bilarna.strikta regler för fordonsutsläpp från regeringar över hela världen har också trycksatt komponentleverantörer för att tillverka miljövänliga och högeffektiva fordonskomponenter för de inhemska och globala marknaderna. Under de senaste åren har tillväxtekonomier som Kina, Indien och Brasilien bevittnat en betydande utveckling inom fordonssektorn, vilket förväntas öka marknadstillväxten i Asien och Stillahavsområdet.

nyckelföretag & marknadsandelar insikter

tekniska framsteg och ökande investeringar i r&d av tillverkare förväntas driva eftermarknaden. Flera inhemska och regionala konkurrenter som råder på marknaden utmanas att erbjuda innovativa produkter för att hjälpa köpare att förstå förändrade tekniker, säkerhetsbehov och affärsmetoder. Några av de framstående aktörerna inom fordons eftermarknaden inkluderar:

-

Continental AG

-

3m företag

-

Delphi Automotive PLC

-

Federal-Mogul Corporation

-

Denso Corporation

-

Magneti Marelli S. p.a.

-

Robert Bosch GmbH

Automotive Aftermarket Report Scope

|

Report Attribute |

Details |

|

Market Size value in 2020 |

USD 390.1 billion |

|

Revenue forecast in 2027 |

USD 513.8 billion |

|

Growth Rate |

CAGR of 4.0% from 2020 to 2027 |

|

Base year for estimation |

|

|

Historical data |

2016 – 2018 |

|

Forecast period |

2020 – 2027 |

|

Quantitative units |

Revenue in USD billion & CAGR from 2020 to 2027 |

|

Report coverage |

Revenue forecast, company ranking, competitive landscape, growth factors, and trends |

|

Segments covered |

Replacement part, distribution channel, service channel, certification, region |

|

Regional scope |

North America; South America; Asia Pacific; Europe; MEA |

|

Country scope |

U.S.; Canada; Mexico; U.K.; Germany; France; Japan; China; India; Brazil |

|

Key companies profiled |

Continental AG; 3M Company; Delphi Automotive PLC; Federal-Mogul Corporation; Denso Corporation; Magneti Marelli S.p.A.; Robert Bosch GmbH |

|

anpassning omfattning |

gratis rapport anpassning (motsvarande upp till 8 analytiker arbetsdagar) med köp. Tillägg eller ändring av Land, regional & segmentomfång. |

|

prissättning och köpoptioner |

utnyttja anpassade köpoptioner för att möta dina exakta forskningsbehov. Utforska köpoptioner |

segment som omfattas av rapporten:

denna rapport prognostiserar intäktstillväxt på global, regional och landsnivå och ger en analys av de senaste branschtrenderna i vart och ett av delsegmenten från 2016 till 2027. För syftet med denna studie har Grand View Research segmenterat global automotive aftermarket report baserat på ersättningsdel, distributionskanal, servicekanal, certifiering och region:

-

ersättningsdel Outlook (intäkter, miljarder USD, 2016 – 2027)

-

däck

-

batteri

-

Bromsdelar

-

Filter

-

kroppsdelar

-

belysning & elektroniska komponenter

-

hjul

-

avgaskomponenter

-

turboladdare

-

övriga

-

-

distributionskanal Outlook (intäkter, miljarder USD, 2016 – 2027)

-

återförsäljare

-

OEM-tillverkare

-

reparationsverkstäder

-

-

grossister & distributörer

-

-

Service Channel Outlook (intäkter, miljarder USD, 2016 – 2027)

-

DIY (Gör Det Själv)

-

DIFM (gör det för mig)

-

OE (delegerar till OEM: s)

-

-

certifieringsutsikter (intäkter, miljarder USD, 2016 – 2027)

-

originaldelar

-

certifierade delar

-

ocertifierade delar

-

- regionala utsikter (intäkter, miljarder USD, 2016 – 2027)

-

Nordamerika

-

USA.

-

Kanada

-

Meico>Asien och Stillahavsområdet

-

Kina

-

ap pan

-

Indien

-

-

-

Sydamerika

-

Brasilien

-

-

mea

-

frequentl som ställda frågor om denna rapport

b. den globala fordons eftermarknads storlek est4 miljarder 2019 och förväntas nå 390,1 miljarder USD 2020.

b. den globala fordonseftermarknaden förväntas växa med en årlig tillväxttakt på 4,0% från 2020 till 2027 för att nå 513,8 miljarder USD år 2027.

b. Nordamerika dominerade fordonseftermarknaden med en andel på 24,2% 2019. Detta beror på ökningen av antalet åldrande fordon och det ökande antagandet av el-och hybridfordon.

b. några viktiga aktörer som är verksamma inom fordonseftermarknaden inkluderar Continental AG; 3M Company; Delphi Automotive PLC; Federal-Mogul Corporation; Denso Corporation; Magneti Marelli S. p.A.; och Robert Bosch GmbH.

b. viktiga faktorer som driver marknadstillväxten inkluderar avancerad teknik som används vid tillverkning av bildelar, ökningen av konsument-och passagerarbilsproduktion och försäljning samt digitalisering av leveranstjänster för fordonskomponenter.