- leasing financiar sau leasing operațional? Care este diferența? Actualizare 2020

- preferați să urmăriți? Iată o scurtă prezentare video:

- ce este un contract de leasing financiar?

- la sfârșitul contractului de leasing

- un exemplu de leasing financiar

- leasing operațional

- de ce să alegeți un tip de leasing în locul celuilalt?

- tipul și durata de viață a activului

- tratamentul contabil al contractelor de leasing financiar și operațional

- certificate anuale de investiții

- rezumat

leasing financiar sau leasing operațional? Care este diferența? Actualizare 2020

actualizat: aprilie 2020

lumea finanțării activelor și a leasingului nu este întotdeauna atât de clară pe cât ar putea fi. Și unul dintre domeniile frecvente de confuzie pe care le întâlnim este înțelegerea diferenței dintre un contract de leasing financiar și un contract de leasing operațional. Să încercăm să explicăm…

practica contabilă general acceptată (atât SSAP 21, cât și IAS 17) definește un contract de leasing operațional ca ‘un contract de leasing, altul decât un contract de leasing financiar’. Deci, trebuie să începem cu înțelegerea a ceea ce este un contract de leasing financiar.

preferați să urmăriți? Iată o scurtă prezentare video:

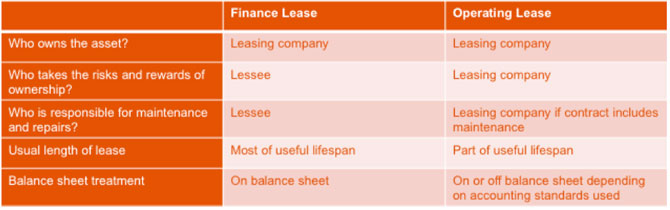

ce este un contract de leasing financiar?

un leasing financiar este o modalitate de a furniza finanțare – în mod eficient o companie de leasing (locatorul sau proprietarul) cumpără activul pentru utilizator (de obicei numit chiriaș sau locatar) și îl închiriază pentru o perioadă convenită.

un contract de leasing financiar este definit în Declarația de practică contabilă Standard 21 ca un contract de leasing care transferă

„în mod substanțial toate riscurile și recompensele legate de proprietatea asupra activului către locatar”.

practic, aceasta înseamnă că locatarul se află într-o poziție în general similară ca și cum ar fi cumpărat activul.

locatorul percepe o chirie ca recompensă pentru angajarea activului locatarului. Locatorul își păstrează dreptul de proprietate asupra activului, dar locatarul primește utilizarea exclusivă a activului (cu condiția să respecte termenii contractului de închiriere).

locatarul va efectua plăți de închiriere care acoperă costul inițial al activului, în perioada inițială sau primară a contractului de închiriere. Există obligația de a plăti toate aceste închirieri, uneori inclusiv o plată cu balon la sfârșitul contractului. Odată ce toate acestea au fost plătite, locatorul își va recupera investiția în Activ.

clientul se angajează să plătească aceste închirieri în această perioadă și, din punct de vedere tehnic, un contract de leasing financiar este definit ca neranunțabil, deși poate fi posibilă rezilierea anticipată.

la sfârșitul contractului de leasing

ceea ce se întâmplă la sfârșitul perioadei de leasing financiar primar va varia și depinde de acordul real, dar sunt posibile următoarele opțiuni:

– locatarul vinde activul unei terțe părți, acționând în numele locatorului

– activul este returnat locatorului pentru a fi vândut

– clientul intră într-o perioadă de leasing secundar

atunci când activul este vândut, Clientul poate fi rambursat având în vedere o reducere a chiriilor care echivalează cu majoritatea veniturilor din vânzare (minus costurile de eliminare), astfel cum s-a convenit în contractul de închiriere.

dacă activul este reținut, contractul de închiriere intră în perioada secundară. Acest lucru poate continua pe termen nelimitat și se va încheia atunci când locatorul și locatarul sunt de acord sau când activul este vândut.

închirierea secundară poate fi mult mai mică decât închirierea primară (o închiriere de boabe de piper) sau închirierea poate continua o lună de lună la aceeași închiriere.

un exemplu de leasing financiar

leasing financiar este utilizat în mod obișnuit pentru finanțarea vehiculelor, în special a vehiculelor comerciale care lucrează din greu, unde compania dorește beneficiile leasingului, dar nu dorește responsabilitatea returnării vehiculului locatorului în stare bună.

dincolo de vehicule comerciale, leasing financiar poate fi folosit pentru multe alte active, iată un exemplu:

un club de sănătate a fost în căutarea de a investi în echipamente noi sală de gimnastică. Suma totală finanțată a fost de 20k, cu acordul stabilit la 60 de plăți lunare fără depozit. În mod crucial, plata balonului A fost setată la 0 la 0, adică clientul (sau mai probabil utilizatorii lor de gimnastică!) este liber să transpire cu adevărat echipamentul știind că nu există nicio răspundere la încheierea acordului. Opțiunea după 60 de luni va fi vânzarea fondurilor de reținere a echipamentelor sau introducerea unei perioade de închiriere de boabe de piper (secundare) pentru o sumă relativ mică.

leasing operațional

spre deosebire de un leasing financiar, un leasing operațional nu transferă în mod substanțial toate riscurile și recompensele proprietății către locatar. În general, acesta va funcționa mai puțin decât durata de viață economică completă a activului, iar locatorul s – ar aștepta ca activul să aibă o valoare de revânzare la sfârșitul perioadei de leasing-cunoscută sub numele de valoare reziduală.

această valoare reziduală este prognozată la începutul contractului de închiriere, iar locatorul își asumă riscul ca activul să atingă această valoare reziduală sau nu atunci când contractul se încheie.

un contract de leasing operațional se găsește de obicei în cazul în care activele au o valoare reziduală, cum ar fi aeronavele, vehiculele și instalațiile și utilajele pentru construcții. Clientul primește utilizarea activului pe perioada contractului convenit în schimbul plăților de închiriere. Aceste plăți nu acoperă costul total al activului, așa cum este cazul unui contract de leasing financiar.

contractele de leasing operațional includ uneori și alte servicii incluse în contract, de exemplu un contract de întreținere a vehiculului.

proprietatea asupra activului rămâne la locator, iar activul va fi returnat la sfârșitul contractului de leasing, atunci când compania de leasing fie va reangaja într-un alt contract, fie îl va vinde pentru a elibera valoarea reziduală. Sau locatarul poate continua să închirieze activul la o chirie de piață echitabilă, care ar fi convenită la momentul respectiv.

reglementările contabile sunt în curs de revizuire, cu toate acestea, la momentul actual, contractele de leasing operațional sunt un acord în afara bilanțului și contractele de leasing financiar sunt în bilanț. Pentru acele contabilitate în conformitate cu standardele internaționale de contabilitate, IFRS16 va aduce acum leasing operațional în bilanț – citiți mai multe despre IFRS16 aici.

o formă comună de leasing operațional în sectorul vehiculelor este contractul de închiriere. Aceasta este cea mai populară metodă de finanțare a vehiculelor companiei și a crescut constant.

de ce să alegeți un tip de leasing în locul celuilalt?

aceasta este o întrebare complexă și fiecare investiție de active ar trebui luată în considerare individual pentru a stabili ce tip de finanțare va fi cel mai avantajos pentru organizație. Cu toate acestea, există două considerente cheie: tipul și durata de viață a activului și modul în care activul Închiriat va fi reflectat în conturile organizației.

tipul și durata de viață a activului

după cum sa menționat mai sus, lucrul cheie de reținut este că în cadrul unui leasing operațional riscurile și recompensele deținerii activului rămân la Locator, în cadrul unui leasing financiar acestea sunt transferate în mare parte locatarului.

în termeni foarte generali, dacă activul are o durată de viață utilă relativ scurtă în cadrul afacerii, înainte de a fi înlocuit sau modernizat, un leasing operațional ar putea fi opțiunea mai frecvent selectată. Acest lucru se datorează faptului că activul este probabil să-și păstreze o proporție semnificativă din valoarea sa la sfârșitul contractului și, prin urmare, va atrage Închirieri mai mici în timpul perioadei de leasing. Deoarece locatorul își asumă riscul în ceea ce privește valoarea reziduală a activului, acesta va fi evaluat în costul total al contractului.

pentru activele în care este posibil să se influențeze condiția la punctul de întoarcere către locator și, prin urmare, să se ofere o mai mare certitudine estimărilor valorii reziduale, acest cost al riscului poate fi redus în mod semnificativ. Tipurile de active în acest caz includ autoturisme, vehicule comerciale și echipamente IT.

dacă activul este probabil să aibă o durată de viață utilă mai lungă în cadrul afacerii, atunci considerațiile privind valoarea sa reziduală devin mai puțin critice, deoarece este probabil să fie o proporție mult mai mică din valoarea sa inițială. Acest lucru poate însemna că locatarul este fericit să-și asume acest risc in-house, mai degrabă decât să plătească o taxă locatorului pentru ea. Aici, leasing financiar este o alegere mai evidentă.pe măsură ce chiriile plătite în cadrul unui contract de leasing financiar plătesc tot sau majoritatea capitalului, este adesea posibil să se organizeze o perioadă secundară de închiriere și să se păstreze utilizarea activului, la un cost mult mai redus.

tratamentul contabil al contractelor de leasing financiar și operațional

tratamentul celor două tipuri diferite de leasing depinde de standardele contabile la care aderă organizația.

pentru organizațiile care raportează la standardele internaționale de raportare financiară (IFRS), introducerea IFRS16 de la 1 ianuarie 2019 înseamnă că atât contractele de leasing operațional, cât și contractele de leasing financiar trebuie să se reflecte în bilanțul companiei și în contul de profit și pierdere. Înainte de aceasta, contractele de leasing operațional erau considerate elemente extrabilanțiere.

majoritatea întreprinderilor mici și mijlocii raportează în prezent principiilor contabile general acceptate din Marea Britanie (UK GAAP). Modificarea tratamentului contractelor de leasing se va filtra numai către companiile care aplică GAAP din Marea Britanie dacă se convertesc la Cadrul de divulgare redus IFRS/FRS 101, mai degrabă decât la FRS 102. Așteptarea din partea FRC este că cea mai timpurie adoptare a Regatului Unit ar putea fi 2022/23, dar va monitoriza și urmări impactul internațional până atunci.

pentru companiile care acum trebuie să reflecte contractele de leasing operațional în conturile lor, impactul este după cum urmează:

- bilanțuri – locatarii vor trebui să-și demonstreze dreptul de utilizare a activului ca activ și obligația de a efectua plăți de leasing ca datorie.

- P&l conturi – locatarii vor arăta deprecierea activului, precum și dobânda aferentă datoriei de leasing. Deprecierea ar fi, de obicei, pe o bază liniară.

pentru întreprinderile care nu sunt afectate de aceste modificări, capacitatea de a finanța active, menținându-le în afara bilanțului, poate fi factorul decisiv în selectarea între contractele de leasing operațional și cel financiar.

> puteți citi răspunsurile la alte întrebări frecvente privind finanțarea activelor aici

certificate anuale de investiții

multe organizații încearcă să maximizeze beneficiile fiscale pe profit ale utilizării certificatelor anuale de investiții (AIA) atunci când achiziționează noi active. Aceste indemnizații oferă organizațiilor o scutire instantanee de impozit pe 100% din costul unui activ nou achiziționat. De la 1 ianuarie 2019, indemnizația a crescut la 1 milion de euro pe an.

cu toate acestea, pentru a beneficia de această scutire, activele trebuie să fie ‘achiziționate’ și nu ‘închiriate’. Aceasta înseamnă că activele finanțate atât prin leasing operațional, cât și prin leasing financiar nu sunt eligibile pentru aia, dar activele achiziționate prin metode de finanțare, cum ar fi achiziția prin contract și cumpărarea prin închiriere, sunt eligibile.

pentru a afla mai multe despre alocațiile anuale de investiții, faceți clic aici.

rezumat

clasificarea unui contract de leasing fie ca leasing financiar, fie ca leasing operațional se bazează pe dacă riscurile și recompensele proprietății trec la locatar. Acest lucru poate fi subiectiv și este important ca contractul de leasing să fie revizuit cu atenție.