Zaktualizowano 21 stycznia 2021 r.przez Bob Ciura

w świecie inwestowania zmienność ma znaczenie. Przypomina się o tym inwestorom za każdym razem, gdy występuje spowolnienie na szerszym rynku, a poszczególne akcje, które są bardziej niestabilne niż inne, doświadczają ogromnych wahań cen.

zmienność jest wskaźnikiem ryzyka; większa zmienność ogólnie oznacza bardziej ryzykowny portfel. Zmienność papierów wartościowych lub portfela w stosunku do benchmarku nazywa się Beta.

W skrócie, Beta jest mierzona za pomocą wzoru, który oblicza ryzyko cenowe papieru wartościowego lub portfela w stosunku do benchmarku, którym jest zazwyczaj szerszy rynek, mierzony za pomocą s&P 500.

oto jak odczytać bety akcji:

- beta 1.0 oznacza, że akcje poruszają się równo z s&P 500

- beta 2.0 oznacza, że akcje poruszają się dwa razy więcej niż s&P 500

- a beta 0.0 oznacza, że ruchy akcji nie korelują z s&p 500

- a beta -1.0 oznacza, że akcje poruszają się dokładnie w kierunku przeciwnym do S&P 500

Co ciekawe, akcje o niskim poziomie beta były historycznie lepsze od Rynku… ale o tym później.

poniżej możesz pobrać arkusz kalkulacyjny 100 najniższych akcji beta (wraz z ważnymi wskaźnikami finansowymi, takimi jak stosunek ceny do zysku i rentowność dywidendy):

w tym artykule omówimy dokładniej beta, dlaczego akcje o niskim poziomie beta mają tendencję do osiągania lepszych wyników i omówimy 5 najniższych akcji beta w bazie danych Sure Analysis Research. Spis treści Poniżej pozwala na łatwą nawigację.

- spis treści

- dowody na niską Beta outperformance

- Jak obliczyć Beta

- Beta&model wyceny aktywów kapitałowych (capital Asset Pricing Model, CAPM)

- Analiza 5 najniższych zapasów Beta

- Bristol-Myers Squibb (BMY)

- Costco Hurtownia (COST)

- Becton, Dickinson& firma (BDX)

- Walmart Sp. z o. o. (WMT)

- Gilead Sciences (GILD)

- końcowe przemyślenia

spis treści

- dowody na niską skuteczność Beta

- Jak obliczyć Beta

- Beta & model wyceny aktywów kapitałowych (CAPM)

- Analiza 5 Akcji o najniższym poziomie Beta

- myśli końcowe

dowody na niską Beta outperformance

beta pomaga w zrozumieniu ogólnego poziomu ryzyka cenowego dla Inwestorów w szczególności podczas spadków rynkowych. Im niższa wartość Beta, tym mniejsza zmienność akcji lub portfela powinna wykazywać się w stosunku do wartości odniesienia. Jest to korzystne dla inwestorów z oczywistych powodów, zwłaszcza tych, którzy są blisko lub są już na emeryturze, ponieważ wypłaty powinny być stosunkowo ograniczone w stosunku do poziomu odniesienia.

co ważne, niska lub wysoka Beta po prostu mierzy wielkość ruchów wykonywanych przez zabezpieczenia; nie oznacza to koniecznie, że cena zabezpieczenia pozostaje prawie stała. W rzeczywistości papiery wartościowe mogą być na niskim poziomie Beta i nadal podlegać długofalowym tendencjom spadkowym,więc jest to po prostu kolejne narzędzie, z którego inwestorzy mogą korzystać podczas budowania portfela.

konwencjonalna mądrość sugerowałaby, że niższe akcje Beta powinny ustępować szerszym rynkom podczas trendów wzrostowych i przewyższać je podczas trendów spadkowych, oferując inwestorom niższe perspektywiczne zyski w zamian za niższe ryzyko.

jednak historia sugeruje, że tak po prostu nie jest. Rzeczywiście, ten artykuł z Harvard Business School sugeruje, że nie tylko niskie zapasy Beta nie ustępują szerszemu rynkowi w czasie-w tym we wszystkich warunkach rynkowych-w rzeczywistości osiągają lepsze wyniki.

długoterminowe badanie, w którym zapasy o najniższym 30% wyniku Beta w USA były porównywane z zapasami o najwyższym 30% wyniku Beta sugerowało, że niskie zapasy Beta przewyższają o kilka punktów procentowych rocznie.

w miarę upływu czasu, takie wyniki mogą oznaczać różnicę między komfortową emeryturą a koniecznością kontynuowania pracy. Podczas gdy niskie zapasy Beta nie są panaceum – sprawa ich przewagi w czasie-i przy niższym ryzyku-jest dość przekonująca.

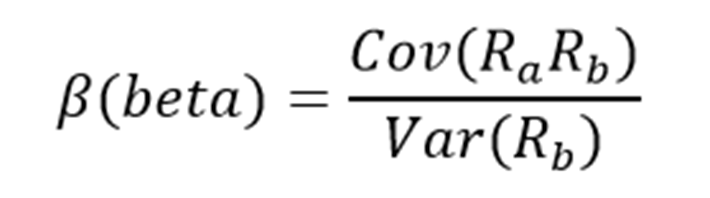

Jak obliczyć Beta

wzór na obliczenie Beta zabezpieczeń jest dość prosty. Wynik, wyrażony jako liczba, pokazuje tendencję bezpieczeństwa do poruszania się z benchmarkiem.

na przykład, wartość Beta 1.0 oznacza, że dane zabezpieczenia powinny iść w parze z benchmarkiem. Beta 2.0 oznacza, że ruchy w zabezpieczeniach powinny być dwa razy większe od wskaźnika referencyjnego i w tym samym kierunku, podczas gdy ujemna Beta oznacza, że ruchy w zabezpieczeniach i wskaźniku referencyjnym mają tendencję do poruszania się w przeciwnych kierunkach lub są negatywnie skorelowane.

innymi słowy, oczekuje się, że ujemnie skorelowane papiery wartościowe wzrosną, gdy ogólny rynek spadnie lub odwrotnie. Mała wartość Beta (coś mniej niż 1.0) wskazuje na akcje, które poruszają się w tym samym kierunku co benchmark, ale z mniejszymi względnymi zmianami.

oto spojrzenie na wzór:

licznik jest kowariancją danego składnika aktywów z rynkiem, natomiast mianownik jest wariancją rynku. Te skomplikowane-brzmiące zmienne nie są tak trudne do obliczenia-zwłaszcza w programie Excel.

dodatkowo, Beta może być również obliczona jako współczynnik korelacji danego papieru wartościowego i rynku, pomnożony przez odchylenie standardowe papieru wartościowego podzielone przez odchylenie standardowe rynku.

wreszcie, istnieje znacznie uproszczony sposób obliczania Beta poprzez manipulowanie formułą modelu wyceny aktywów kapitałowych (więcej na temat Beta i modelu wyceny aktywów kapitałowych w dalszej części tego artykułu).

oto przykład danych potrzebnych do obliczenia Beta:

- stopa wolna od ryzyka (zazwyczaj Papiery wartościowe co najmniej dwa lata)

- stopa zwrotu Twojego aktywa w pewnym okresie (zazwyczaj od roku do pięciu lat)

- stopa zwrotu Twojego wskaźnika referencyjnego w tym samym okresie co aktywa

aby pokazać, jak wykorzystać te zmienne do obliczenia Beta, przyjmiemy stopę wolną od ryzyka w wysokości 2%, stopę zwrotu naszych akcji w wysokości 7% i stopę zwrotu wskaźnika referencyjnego w wysokości 8%.

zaczynasz od odjęcia stopy zwrotu bez ryzyka zarówno od danego papieru wartościowego, jak i od wartości odniesienia. W tym przypadku stopa zwrotu naszego aktywa bez stopy wolnej od ryzyka wynosiłaby 5% (7% – 2%). To samo obliczenie dla benchmarku przyniosłoby 6% (8% – 2%).

te dwie liczby – odpowiednio 5% i 6% – są licznikiem i mianownikiem dla wzoru Beta. Pięć podzielone przez sześć daje wartość 0,83 i to jest Beta dla tego hipotetycznego zabezpieczenia. Średnio spodziewalibyśmy się, że aktywa o tej wartości Beta będą o 83% tak zmienne jak benchmark.

myśląc o tym w inny sposób, ten składnik aktywów powinien być o około 17% mniej zmienny niż benchmark, a jednocześnie mieć oczekiwane zyski skorelowane w tym samym kierunku.

Beta&model wyceny aktywów kapitałowych (capital Asset Pricing Model, CAPM)

model wyceny aktywów kapitałowych (Capital Asset Pricing Model, CAPM) jest powszechną formułą inwestycyjną, która wykorzystuje obliczenia Beta do uwzględnienia wartości pieniądza w czasie, a także oczekiwanych zwrotów skorygowanych o ryzyko dla określonego składnika aktywów.

Beta jest istotnym elementem CAPM, ponieważ bez niego bardziej ryzykowne papiery wartościowe wydawałyby się bardziej korzystne dla potencjalnych inwestorów, ponieważ ich ryzyko nie zostałoby uwzględnione w obliczeniach.

formuła CAPM wygląda następująco:

zmienne są zdefiniowane jako:

- ERi = Oczekiwany zwrot z inwestycji

- Rf = stopa wolna od ryzyka

- ßi = Beta inwestycji

- ERm = Oczekiwany zwrot z rynku

stopa wolna od ryzyka jest taka sama jak we wzorze Beta, podczas gdy Beta, którą już obliczyłeś, jest po prostu umieszczana we wzorze CAPM. Oczekiwany zwrot z rynku (lub benchmark) umieszcza się w nawiasie z premią za ryzyko rynkowe, która również wynika ze wzoru Beta. Jest to oczekiwany zysk z punktu odniesienia minus stopa wolna od ryzyka.

aby kontynuować nasz przykład, oto jak CAPM faktycznie działa:

ER = 2% + 0.83(8% – 2%)

w tym przypadku nasze bezpieczeństwo ma oczekiwany zwrot w wysokości 6,98% wobec oczekiwanego zwrotu benchmarkowego w wysokości 8%. Może to być w porządku, w zależności od celów inwestora, ponieważ dane papiery wartościowe powinny doświadczać mniejszej zmienności niż rynek dzięki wersji Beta mniejszej niż 1. Chociaż CAPM z pewnością nie jest doskonały, jest stosunkowo łatwy do obliczenia i daje inwestorom możliwość porównania dwóch alternatyw inwestycyjnych.

teraz przyjrzymy się pięciu akcjom, które nie tylko oferują inwestorom niskie wyniki Beta, ale także atrakcyjne prospektywne zwroty.

Analiza 5 najniższych zapasów Beta

następujące 5 zapasów ma najniższe (ale dodatnie) wartości Beta, w kolejności rosnącej od najniższego do najwyższego. Skupiliśmy się na betach powyżej 0, ponieważ wciąż szukamy akcji, które są pozytywnie skorelowane z szerszym rynkiem:

Bristol-Myers Squibb (BMY)

Bristol-Myers Squibb został stworzony, gdy Bristol-Myers i Squibb połączyły się w 1989 roku, ale Bristol-Myers może prześledzić swoje początki korporacyjne z 1887 roku. Dziś ten wiodący producent leków sercowo-naczyniowych i przeciwnowotworowych ma roczne przychody w wysokości około 42 miliardów dolarów.

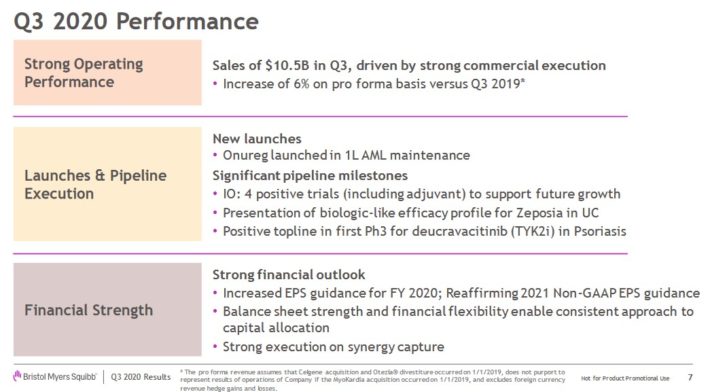

w trzecim kwartale 2020 r.skorygowany zysk BMY na akcję wzrósł o 39% w porównaniu z tym samym kwartałem rok temu. Przychody wzrosły o 76%, w dużej mierze dzięki przejęciu Celgene. Przychody Pro-forma wzrosły o 6%, co wskazuje na wzrost organiczny.

źródło: Prezentacja inwestora

BMY ma pozytywny potencjał wzrostu. Przejęcie Celgene jest nie tylko bezpośrednim katalizatorem, ale także silnym rurociągiem farmaceutycznym firmy, który będzie napędzał jej przyszły wzrost. Eliquis, który zapobiega powstawaniu skrzepów krwi, zwiększył sprzedaż o 9% w ostatnim kwartale, ponieważ popyt pozostaje wysoki w Stanach Zjednoczonych. Osobno przychody wzrosły o 8% dla Orencia, który leczy reumatoidalne zapalenie stawów.

BMY ma 5-letni wynik Beta 0,63.

Kliknij tutaj, aby zobaczyć nasz raport Sure Analysis Research Database na Bristol-Myers Squibb.

Costco Hurtownia (COST)

Costco jest zdywersyfikowanym detalistą magazynowym, który obsługuje około 800 magazynów, które łącznie generują około 170 miliardów dolarów rocznej sprzedaży. 10 grudnia 2020 r. firma Costco odnotowała przychody podatkowe za pierwszy kwartał, a wyniki ponownie znacznie przewyższają oczekiwania zarówno w zakresie górnej, jak i dolnej linii. Łączne przychody wzrosły o prawie 17% rok do roku do 43,2 mld USD, napędzane po raz kolejny bardzo dużym popytem w magazynach, a także rosnącymi przychodami z członkostwa.

skorygowana porównywalna sprzedaż wzrosła o 17% rok do roku dla skonsolidowanej spółki, a wszystkie trzy segmenty geograficzne spółki odnotowały porównywalne zyski ze sprzedaży na poziomie co najmniej 16,8%. Ponadto, niegdyś mała firma e-commerce Costco odnotowała 86% porównywalnego wzrostu w porównaniu z tym samym okresem ubiegłego roku, w którym Costco nadal dodaje możliwości cyfrowe.

dochód netto wyniósł 1,17 mld USD, czyli 2,62 USD na jedną akcję. Wzrosły one odpowiednio z 844 mln USD i 1,90 USD na rozwodnioną akcję w okresie sprzed roku. W I kw. spółka odnotowała ulgę podatkową w wysokości 145 mln USD, która wyniosła 33 centy za akcję..

Costco ma 5-letni wynik Beta 0,60.

Kliknij tutaj, aby zobaczyć nasz raport Sure Analysis Research Database na temat Costco.

Becton, Dickinson& firma (BDX)

Becton, Dickinson& firma jest światowym liderem w branży zaopatrzenia medycznego. Firma została założona w 1897 roku i zatrudnia prawie 50 000 pracowników w 190 krajach. Becton, Dickinson & Tutaj można zobaczyć wszystkich 65 arystokratów.

BD aktywnie działa w ostatnich latach na rynku akwizycyjnym. Pod koniec 2017 roku BD sfinalizowało zakup C. R. Barda za 24 miliardy dolarów. Po przejęciu Barda, BD składa się obecnie z trzech segmentów. Produkty sprzedawane przez dział Medyczny obejmują igły do systemów dostarczania leków i ostrza chirurgiczne. Dział Nauk Biologicznych dostarcza produkty do zbierania i transportu próbek diagnostycznych. Segment interwencyjny obejmuje kilka produktów wytwarzanych przez Bard.

w dniu 11.5.2020 R.BDX opublikowało wyniki zarobków za czwarty kwartał 2020 r. Przychody wzrosły o 4,4% do 4,8 mld USD, czyli o 300 mln USD lepiej niż oczekiwano. Skorygowany zysk na akcję w wysokości 2,79 USD był spadkiem o 15,7% w porównaniu z poprzednim rokiem, ale o 0,25 USD powyżej szacunków. W roku podatkowym przychody spadły o 1% do 17,1 mld USD. Skorygowany poziom EPS o 10,19 USD był o 12,8% niższy niż rok wcześniej, ale o 0,29 USD wyższy niż środek wytycznych firmy.

BDX ma 5-letnią Beta 0,57.

Kliknij tutaj, aby zobaczyć nasz raport Sure Analysis Research Database na temat BDX.

Walmart Sp. z o. o. (WMT)

Walmart ma swoje korzenie w 1945 roku, kiedy Sam Walton otworzył swój pierwszy sklep dyskontowy. Od tego czasu firma stała się największym sprzedawcą detalicznym na świecie, obsługującym prawie 300 milionów klientów każdego tygodnia. Przychody przekroczą w tym roku 500 miliardów dolarów.

Related: na pewno analiza 6 największych akcji sklepów spożywczych, kliknij tutaj.

Walmart poinformował o wynikach za trzeci kwartał 17 listopada 2020 r., ponownie wyprzedzając oczekiwania w górnej i dolnej linii. Firma powiedziała, że siła w wielu różnych kategoriach konsumenckich i uznaniowych doprowadziła do całkowitego przychodu w wysokości 135 miliardów dolarów, co oznacza wzrost o 5,2% rok do roku.

bez zmian walut, łączne przychody byłyby o 6,1% wyższe. Porównywalna sprzedaż marki Walmart w USA wzrosła o 6,4% rok do roku w oparciu o siłę szeroko zakrojoną. Sprzedaż cyfrowa Walmart w USA wzrosła o 79% rok do roku i była odpowiedzialna za 5,7% porównywalnego wzrostu sprzedaży o 6,4% w trzecim kwartale.

przychody operacyjne wyniosły 5,8 mld USD, co stanowi wzrost o 22,5% rok do roku. Skorygowany zysk na akcję wyniósł 1,34 USD, w górę z 1 USD.16 w okresie sprzed roku.

Walmart ma 5-letnią Beta 0,52.

Kliknij tutaj, aby zobaczyć nasz raport Sure Analysis Research Database na temat Walmart.

Gilead Sciences (GILD)

Gilead Sciences jest firmą biotechnologiczną, która działa z wyraźnym naciskiem na leki przeciwwirusowe i leczenie. Jego główne produkty obejmują leczenie HIV, zapalenia wątroby typu B i zapalenia wątroby typu C (HBV/HCV), ale Gilead ma również odważył się na inne obszary, takie jak onkologia. Gilead jest akcją o dużej kapitalizacji z kapitałem rynkowym powyżej 80 miliardów dolarów.

firma wypadła stosunkowo dobrze, aby rozpocząć 2020, biorąc pod uwagę niezwykle słabą gospodarkę światową z powodu pandemii koronawirusa. Gilead Sciences podał wyniki za trzeci kwartał 28 października. Firma wygenerowała w ciągu kwartału przychody w wysokości 6,6 mld USD, co było wyższe niż szacunki konsensusu analityków. Najwyższa pozycja spółki wzrosła o 17% w stosunku do poprzedniego kwartału roku. Leczenie WZW typu C w Gilead nadal się kurczyło, ze względu na zmniejszającą się pulę pacjentów w tym wskazaniu.

inne firmy Gilead wykazały lepsze wyniki, ale najbardziej znaczącym motorem wzrostu była terapia COVID Gilead vecluvy (remdesivir), która wygenerowała przychody w wysokości 870 milionów dolarów w ciągu kwartału. Bictarvy, największy lek Gilead pod względem wielkości sprzedaży, wzrósł o 50% w ciągu kwartału, chociaż zostało to zrównoważone przez pewne spadki w innych terapiach HIV, które zostały do pewnego stopnia zastąpione przez Bictarvy. Gilead wygenerował zysk na akcję w wysokości 2,11 USD w trzecim kwartale, który był powyżej szacunków konsensusu.

Gilead ma 5-letnią Beta 0,49.

Kliknij tutaj, aby zobaczyć nasz raport z bazy danych Sure Analysis na temat Gilead.

końcowe przemyślenia

inwestorzy muszą wziąć pod uwagę ryzyko przy wyborze z potencjalnych inwestycji. W końcu, jeśli dwa papiery wartościowe są podobne pod względem oczekiwanych zysków, ale jeden oferuje znacznie niższą wersję Beta, inwestor dobrze zrobi, aby wybrać zabezpieczenia o niskiej wersji Beta, ponieważ mogą one oferować lepsze zwroty skorygowane o ryzyko.

Korzystanie z Beta może pomóc inwestorom określić, które papiery wartościowe spowodują większą zmienność niż szerszy rynek, a które mogą pomóc w dywersyfikacji portfela, takiego jak te wymienione tutaj.

pięć akcji, na które spojrzeliśmy, oferuje nie tylko niskie wyniki Beta, ale także atrakcyjne stopy zwrotu z dywidendy. Przesiewanie ogromnej liczby akcji dostępnych do zakupu dla inwestorów za pomocą takich kryteriów może pomóc inwestorom znaleźć najlepsze akcje odpowiadające ich potrzebom.