geen verzekering kan u en uw auto onder alle omstandigheden dekken. Maar een ‘volledige dekking autoverzekering’ polis dekt u in de meeste van hen.

verzekering is bedoeld om u te beschermen tegen aangeklaagd, of financieel gestrand door een totaled auto, of geruïneerd door een onverzekerde bestuurder. Dat betekent niet dat een ongeval zal niet verlaten u met kosten en gedoe zou je anders niet geconfronteerd.

volledige dekking verzekering is steno voor autoverzekeringen die niet alleen uw aansprakelijkheid, maar ook schade aan uw auto te dekken. Hier is hoe je aansprakelijkheid Versus volledige dekking afweegt.

- Wat is een volledige autoverzekering?

- Wat dekt de volledige autoverzekering?

- heb ik een volledige autoverzekering nodig?

- hoeveel kost een volledige autoverzekering?

- Wanneer moet ik de volledige autoverzekering laten vallen?

- Wat is een volledige autoverzekering?

- wat dekt de volledige verzekering?

- wat dekt niet de volledige dekking?

- typische volledige dekking autoverzekering betaalt niet voor bepaalde gebeurtenissen. Gemeenschappelijke uitsluitingen zijn:

- typisch uitgebreid en botsingsbeleid dekt niet elke situatie. Normale uitsluitingen zijn:

- Heb ik nodig voor een volledige dekking van de autoverzekering?

- hoeveel is een volledige autoverzekering?

- Full coverage car insurance cost by state

- Wanneer moet ik de volledige autoverzekering laten vallen?

Wat is een volledige autoverzekering?

wat wordt beschouwd als een volledige dekking voor een bestuurder is mogelijk niet hetzelfde als zelfs een andere bestuurder in hetzelfde huishouden.

De term wordt rond gegooid en de volledige dekking verzekering betekenis varieert afhankelijk van wie je vraagt; echter, in het algemeen, de meeste bestuurders vinden Volledige Dekking autoverzekering betekent dat je hebt gekocht niet alleen verplichte staat dekkingen, zoals aansprakelijkheidsverzekering – die vrijwel overal vereist is en betaalt voor de schade die u toebrengen aan andere mensen en onroerend goed – evenals uitgebreide en botsing Dekkingen.

idealiter betekent volledige dekking dat u verzekerd bent in de soorten en bedragen die geschikt zijn voor uw inkomen, activa en risicoprofiel. Het punt van alle soorten autoverzekeringen is om u te houden van financieel geruïneerd door een ongeval of incident.

Als u verder wilt gaan dan wat een normale volledige dekking inhoudt, kunt u een polis kopen met elke denkbare autoverzekeringsoptie die beschikbaar is. Als je zo het gevoel dat beschietingen uit het geld kunt u een heleboel bescherming te krijgen. Een volledig geladen beleid kan er zo uitzien als u voor bijna elke beschikbare optie ging:

- de hoogste beschikbare aansprakelijkheidsgrenzen (meestal $250.000 per persoon lichamelijk letsel, $500.000 per ongeval, $100.000 materiële schade)

- botsing en uitgebreide dekking – limieten zijn de waarde van uw voertuig.

- niet-verzekerde dekking voor automobilisten-niet-verzekerde/niet-verzekerde dekking voor lichamelijk letsel voor automobilisten met limieten die overeenkomen met uw aansprakelijkheidsdekking.

- onverzekerde schade aan eigendommen van automobilisten-betaalt voor schade aan uw auto als een onverzekerde automobilist deze schade toebrengt (niet beschikbaar in alle staten).

- alle beschikbare medische dekkingen in de hoogst mogelijke bedragen (bescherming tegen lichamelijk letsel in storingsvrije Staten en dekking voor medische betalingen in de meeste anderen)

- dekking voor huurvergoeding

- slepen en arbeid

- voorkeur-klant add-ons zoals nieuwe auto vervangingsprogramma ‘ s of verdwijnende eigen risico

- aangepaste apparatuur – als u een speciale lak of ander aangepast item hebt waarop u specifieke dekking nodig hebt.

- Gap verzekering – als u meer verschuldigd bent op het voertuig dan het waard is.

“in werkelijkheid is er geen beleid dat u en uw auto in elke situatie zal dekken,” zegt Penny Gusner, senior Consumer analist voor Insurance.com ” als je niet het geld om te kopen van alle aanbiedingen, dan niet. zorg ervoor om te kopen wat uw staat vereist en de andere dekkingen die nodig zijn voor uw specifieke situatie, zoals comp en botsing als uw auto wordt geleased of gefinancierd.”

wat dekt de volledige verzekering?

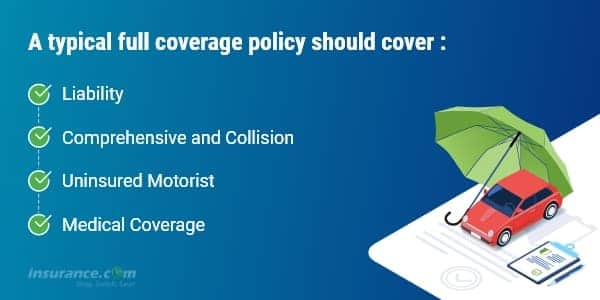

een typische volledige dekking beleid heeft aansprakelijkheid, plus uitgebreide en botsing dekking en afhankelijk van de wetgeving van de staat kan omvatten onverzekerde automobilist en een medische dekking van persoonlijke letselbescherming (pip) of medische betalingen (MedPay). Deze soorten dekkingen dekken:

- de schade die u aan anderen toebrengt, tot uw aansprakelijkheidsgrenzen.

- uw auto, tot de reële marktwaarde, minus uw eigen risico, als u een fout heeft of de andere bestuurder geen verzekering heeft of als de auto wordt vernietigd door een natuurramp of wordt gestolen (comp en botsing)

- uw verwondingen en de jouwe van uw passagiers, als u wordt geraakt door een onverzekerde automobilist, tot de grenzen van uw onverzekerde automobilist beleid (onverzekerd automobilist of UM).

- uw verwondingen en die van uw passagiers, als u in gebreke bent, tot het bedrag van uw medische dekking (PIP of MedPay)

wat dekt niet de volledige dekking?

volledige dekking dekt niet elke situatie die u en uw auto kunnen tegenkomen. In feite, volledige dekking autoverzekeringen hebben uitsluitingen voor specifieke incidenten. Elke volledige dekking verzekeringspolis zal een lijst van uitsluitingen, wat betekent dat items het zal niet dekken.

typische volledige dekking autoverzekering betaalt niet voor bepaalde gebeurtenissen. Gemeenschappelijke uitsluitingen zijn:

- Racing of andere snelheidswedstrijden

- Off-road gebruik

- gebruik in een carpoolprogramma

- rampen zoals oorlog of nucleaire verontreiniging

- vernietiging of confiscatie door overheid of civiele autoriteiten

- gebruik van uw voertuig voor livery-of leveringsdoeleinden; zakelijk gebruik

- opzettelijke schade

typisch uitgebreid en botsingsbeleid dekt niet elke situatie. Normale uitsluitingen zijn:

- het Vriespunt

- Slijtage

- een Mechanisch defect (vaak een optionele dekking)

- Band van schade

- Items gestolen uit de auto (die kan worden gedekt door uw huiseigenaren of huurders beleid, als je die hebt)

- Een huurauto tijdens uw eigen reparatie van (een optionele dekking)

- Elektronica die niet permanent verbonden

- Custom onderdelen en apparatuur (enkele kleine bedrag kan worden opgegeven in het beleid, maar u kunt meestal het toevoegen van een renner voor hogere bedragen)

Heb ik nodig voor een volledige dekking van de autoverzekering?

u moet in elke staat een aansprakelijkheidsverzekering of een ander bewijs van financiële verantwoordelijkheid hebben. Aansprakelijkheidsdekking komt in verschillende niveaus, van het verplichte minimum (zo laag als $ 10.000) tot zo veel als $500.000. U, als eigenaar van een auto, bent aan de haak persoonlijk voor een letsel of schade aan eigendommen buiten de grenzen die u hebt geselecteerd. Je verzekeringsmaatschappij betaalt niet meer dan je limiet.

maar de aansprakelijkheidsdekking betaalt niet voor reparatie of vervanging van uw auto. Als u geld verschuldigd op uw voertuig, uw geldschieter zal vereisen dat u koopt botsing en uitgebreide dekking om de investering te beschermen. Nadat u de lening af te betalen, de keuze om te kopen comp en botsing is aan jou alleen.

wij hebben onze eigen vuistregels voor het verzekeren van een auto:

- wanneer de auto nieuw is en gefinancierd, moet u volledige dekking hebben. Houd uw eigen risico beheersbaar.

- wanneer de auto is afbetaald, verhoog uw eigen risico om uw beschikbare spaargeld. (Hogere eigen risico ‘ s helpen uw premie te verlagen)

- wanneer u een financieel punt bereikt waarop u uw auto kunt vervangen zonder de hulp van de verzekering, overweeg dan serieus om uitgebreide en botsing te laten vallen.

gebruik Insurance.com ‘ s online car insurance calculator om onze aanbeveling van wat autoverzekering dekking die u moet kopen krijgen. Het zal ook aanbevelen aftrekbare limieten of als je dekking nodig hebt voor onverzekerde automobilist dekking, medpay/ PIP,en paraplu verzekering.

autoverzekeringscalculator >

hoeveel is een volledige autoverzekering?

autoverzekering tarieven zijn zeer specifiek voor de persoon die eigenaar is van de auto: uw leeftijd, rijrecord, kredietgeschiedenis en locatie tellen evenveel als het soort auto dat u rijdt. Tarieven variëren ook door honderden of zelfs duizenden dollars van bedrijf tot bedrijf. Daarom stellen we altijd voor, als eerste stap om geld te besparen, dat u citaten vergelijkt.

Hier is een vergelijking van de gemiddelde jaarlijkse kosten van de volgende dekkingsniveaus, per staat:

- door de staat voorgeschreven minimumaansprakelijkheid, of kale dekking die nodig is om legaal een auto te besturen

- volledige dekking aansprakelijkheid van $100.000 per gewonde persoon bij een ongeval dat u veroorzaakt, tot $ 300.000 per ongeval, en $ 100.000 voor materiële schade die u veroorzaakt (100/300/100), met een $500 aftrekbaar voor uitgebreide en botsing

- u zult zien hoeveel volledige dekking autoverzekering kosten per maand, en jaarlijks. U ziet ook het verschil in kosten voor volledige dekking in vergelijking met de staat minimale aansprakelijkheid-alleen dekking.

- Het gemiddelde jaarlijkse tarief voor volledige dekking met hogere aansprakelijkheidslimieten van 100/300/100 is ongeveer $ 1.150 meer dan een absolute minimum polis. Als u kiest voor lagere aansprakelijkheidslimieten, zoals 50/100/50, kunt u sparen, maar toch een behoorlijke bescherming genieten.

- De gemiddelde maandelijkse kosten om de dekking te verhogen van staat minimum naar volledige dekking (met 100/300/100 limieten) is ongeveer $97, maar in sommige staten is het veel minder, in andere betaal je meer.

Full coverage car insurance cost by state

| State | Full Coverage Annual Average Rate | State Minimum Average Annual Rate | Difference yearly | Difference monthly |

|---|---|---|---|---|

| Michigan | $3,141 | $1,855 | $1,286 | $107 |

| Louisiana | $2,601 | $771 | $1,830 | $153 |

| Nevada | $2,402 | $717 | $1,685 | $140 |

| Kentucky | $2,368 | $669 | $1,699 | $142 |

| DC | $2,188 | $839 | $1,349 | $112 |

| Florida | $2,162 | $828 | $1,334 | $111 |

| California | $2,125 | $606 | $1,519 | $127 |

| New York | $2,062 | $867 | $1,195 | $100 |

| Rhode Island | $2,040 | $738 | $1,302 | $109 |

| Connecticut | $2,036 | $891 | $1,145 | $95 |

| New Jersey | $1,993 | $846 | $1,147 | $96 |

| Montana | $1,963 | $447 | $1,516 | $126 |

| Colorado | $1,948 | $553 | $1,395 | $116 |

| Delaware | $1,921 | $843 | $1,078 | $90 |

| Georgia | $1,865 | $684 | $1,181 | $98 |

| Texas | $1,823 | $538 | $1,285 | $107 |

| Maryland | $1,816 | $853 | $963 | $80 |

| Oklahoma | $1,815 | $418 | $1,397 | $116 |

| Missouri | $1,798 | $546 | $1,252 | $104 |

| Arizona | $1,783 | $578 | $1,205 | $100 |

| Wyoming | $1,782 | $328 | $1,454 | $121 |

| Arkansas | $1,763 | $449 | $1,314 | $110 |

| Alabama | $1,713 | $498 | $1,215 | $101 |

| Pennsylvania | $1,700 | $502 | $1,198 | $100 |

| Kansas | $1,689 | $464 | $1,225 | $102 |

| Mississippi | $1,684 | $413 | $1,271 | $106 |

| West Virginia | $1,654 | $541 | $1,113 | $93 |

| South Carolina | $1,653 | $617 | $1,036 | $86 |

| South Dakota | $1,643 | $323 | $1,320 | $110 |

| Washington | $1,620 | $537 | $1,083 | $90 |

| Minnesota | $1,619 | $614 | $1,005 | $84 |

| New Mexico | $1,604 | $479 | $1,125 | $94 |

| Hawaii | $1,589 | $485 | $1,104 | $92 |

| North Dakota | $1,577 | $423 | $1,154 | $96 |

| Alaska | $1,560 | $412 | $1,148 | $96 |

| Illinois | $1,538 | $493 | $1,045 | $87 |

| Nebraska | $1,500 | $393 | $1,107 | $92 |

| Oregon | $1,496 | $674 | $822 | $69 |

| Tennessee | $1,493 | $462 | $1,031 | $86 |

| Utah | $1,492 | $565 | $927 | $77 |

| Massachusetts | $1,466 | $520 | $946 | $79 |

| North Carolina | $1,425 | $438 | $987 | $82 |

| Vermont | $1,410 | $398 | $1,012 | $84 |

| Iowa | $1,352 | $326 | $1,026 | $86 |

| Wisconsin | $1,335 | $401 | $934 | $78 |

| Idaho | $1,285 | $377 | $908 | $76 |

| Indiana | $1,266 | $430 | $836 | $70 |

| Virginia | $1,196 | $380 | $816 | $68 |

| Ohio | $1,191 | $406 | $785 | $65 |

| New Hampshire | $1,086 | $424 | $662 | $55 |

| Maine | $1,080 | $355 | $725 | $60 |

*Methodology: The table shows the average annual rate for a 2019 Honda Accord culled from nearly all ZIP codes in the state from up to six major carriers. Data was provided for Insurance.com Van Quadrant Information Services. New Hampshire vereist geen chauffeurs om een autoverzekering te hebben, maar de meeste chauffeurs wel, en we hebben vermeld Wat is verplicht als u ervoor kiest om dekking te dragen.

Wanneer moet ik de volledige autoverzekering laten vallen?

bij het analyseren van onze gegevens hebben we ontdekt dat 40% van de bestuurders die 10-jarige modelauto ‘ s bezitten, uitgebreide en botsingsdekking kopen. Velen overwegen het laten vallen van deze optionele Dekkingen op een auto nadert het einde van zijn leven. Als u een dergelijk verlies kunt beheren-dat wil zeggen, vervang een gestolen of totaled auto zonder een uitbetaling van de verzekering-doe de berekening op de potentiële besparingen.bijvoorbeeld, een 25-jarige vrouw met een schoon rijrecord die in Stirling woont, N. J., zou ongeveer $1.302 per jaar betalen voor “volledige dekking” (50/100/50 aansprakelijkheid, onverzekerde automobilist, persoonlijke letselbescherming en uitgebreide en botsingsdekking met een $500 aftrekbaar) op een 10-jarige Ford Focus. Laten vallen uitgebreide en botsing, ze zou betalen ongeveer $ 806 per jaar-een besparing van $496 per jaar.

laten we zeggen dat haar auto $4,450 waard is als de “werkelijke contante waarde” die een verzekeringsmaatschappij zou betalen. Als haar auto morgen total loss was en ze nog steeds volledige dekking droeg, zou ze een cheque krijgen voor $3.950-de werkelijke contante waarde van de auto minus haar $500 aftrekbaar. Met andere woorden, ze betaalt $496 per jaar om zichzelf te beschermen tegen een $3.950 verlies.

natuurlijk daalt de waarde van de auto met elk jaar dat voorbijgaat, en dat geldt ook voor de verzekeringspremies. Op een bepaald punt, de meeste bestuurders zou ervoor kiezen om het risico te accepteren en de bank van de botsing en uitgebreide premies, omdat ze het onwaarschijnlijk zou zijn om een betrouwbare vervanging te vinden met de uitbetaling van de verzekering.