Rapportoversikt

den globale automotive ettermarkedsstørrelsen ble verdsatt TIL USD 378.4 milliarder i 2019 og forventes å vokse med en sammensatt årlig vekstrate (CAGR) av 4,0% Fra 2020 til 2027. Markedet er majorly drevet av jakten på bil drivere for å forbedre sine kjøretøy ytelse i form av eksos lyd, hastighet, utseende, sammen med andre aspekter.

Regionale reguleringsmyndigheter, som Den Japanske Automobile Sports Muffler Association (JASMA) og USA Environmental Protection Agency, overvåke bebygde standarder og miljøpåvirkninger knyttet til automotive komponent fungerer, for eksempel, støynivåer knyttet til dagens resonatorer og lyddempere i automotive eksosanlegg.Digitalisering av komponentleveranser salg og tjenester, sammen med nettportaler som distribuerer ettermarkedskomponenter i synkronisering med globale billeverandører, forventes å trekke betydelige investeringer fra nøkkelaktørene. På grunn av de ovennevnte handelsportene forventes den elektroniske ettermarkedsvirksomheten å oppleve høy vekst i utviklingsland. I tillegg er økende online salg av bilkomponenter anslått å ytterligere øke markedsveksten.

Ettermarkedets Verdikjede består av to primære segmenter, leverandører av reservedeler til bilindustrien og servicevirksomheter. Disse førsteklasses industrisegmentene utveksler verdi gjennom bilsektorer på flere intermitterende stadier. Tilgang til et betydelig antall komponenter sammen med enkle transaksjoner gjennom digitalisering forventes å løse anskaffelsesproblemene, og dermed drive ettermarkedsveksten. Påfølgende digitalisering og økende trend Av Internet-of-Things (IoT) forventes å ha en betydelig innvirkning på industriens vekst.selv om teknologiske forbedringer har skapt flere markedsmuligheter, forventes høye R&d utgifter å hindre markedsvekst over prognoseperioden. Bilprodusenter står overfor ulike begrensninger, for eksempel økte produksjonskostnader under produksjonsprosesser. Noen bildeler, for eksempel ettermarkedsfiltre, tilbyr imidlertid muligheten til å velge en del som passer til tilstanden der kjøretøyet opererer.

Erstatning Del Innsikt

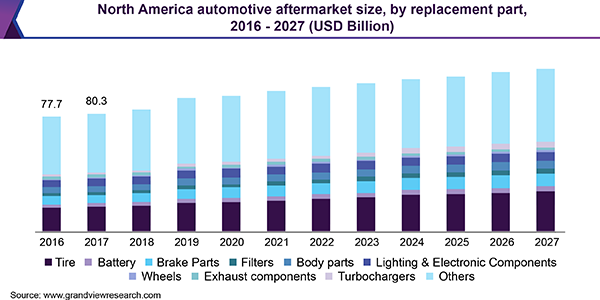

på grunnlag av erstatning del, markedet er segmentert i dekk, batteri, bremsedeler, filtre, kroppsdeler, belysning og elektroniske komponenter, hjul og eksos komponenter. Dekket forventes å være det største segmentet når det gjelder erstatningsdelen, og forventes å dominere markedet når det gjelder størrelse på grunn av den lave utskiftingssyklusen til dekk i forhold til sine kolleger.

ettermarkedet erstatning del leverandører inkluderer ulike tilbehør, smøremidler og dekk, og andre komponenter erstatning leverandører. Bransjens verdikjede består av tjenesteytere, for eksempel reparasjonstjenesteleverandører og underholdningstjenesteleverandører. Bilindustrien observerer vekst i etterspørselen etter hybrid elektriske biler på grunn av økte priser på bensin-og bensinmotorbaserte biler. Dette vil til slutt strupe etterspørselen etter eksos deler og spesifikke verktøy for disse kjøretøyene i årene som kommer.Økende disponibel inntekt i utviklingsland, Som Kina og Brasil, forventes å ha en positiv innvirkning på ettermarkedet. Økende etterspørsel etter bilindustrien forventes å utløse etterspørselen etter bilkomponentsalg i prognoseperioden. Strenge regulatoriske regler og standarder for bilsikkerhet over hele verden forventes å drive markedsveksten. Moderne produksjonsteknologier, FOR EKSEMPEL 3D-utskrift av bildeler som muliggjør effektiv fabrikasjon og reduserer utslipp, brukes mye av store aktører i ettermarkedet for å optimalisere produksjonskostnadene.

Distribusjonskanal Insights

på grunnlag av distribusjonskanal er ettermarkedet kategorisert i forhandlere og engros og distribusjon (W&d) segmenter. Når det gjelder størrelse, forventes detaljhandelssegmentet å dominere markedet, mens engros-og distribusjonssegmentet vil oppleve den raskeste veksten fra 2020 til 2027. Automotive ettermarkedet spiller en betydelig rolle i automotive produksjon og vedlikehold ordningen som bildeler må byttes i tide til å opprettholde den generelle ytelsen til kjøretøyet.Teknologiske fremskritt forvandler markedet mot digitalisering, noe som fører til at bilkomponenter, deler og tjenester selges online. Alle aktører i verdikjeden, Inkludert Produsenter Av Originalutstyr (Oem-Er), Leverandører Av Originalutstyr (OESs), grossister, forsikringsselskaper og verksteder, reagerer på den voksende trenden på nettet. Avansert teknologi bruk i automotive fabrikasjon, økning i bil produksjon og digitalisering av automotive reparasjon og vedlikehold er noen av faktorene øke markedsveksten.

Service Channel Insights

på grunnlag av service channel, er ettermarkedet segmentert I Gjør Det Selv (DIY), Gjør Det For Meg( DIFM), Og Originalt Utstyr (delegere Til Oem). Når det gjelder inntekter, forventes oe-segmentet å dominere ettermarkedet innen 2027, MENS DIY-segmentet forventes å oppleve den raskeste veksten i prognoseperioden. DIY-kunder har teknisk kunnskap og interesse for å vedlikeholde, reparere og oppgradere sine biler alene, MENS DIFM-kunder kjøper deler på nettet, men får dem installert av fagfolk.ettermarkedet servicekanalen omfatter råvareleverandører, tier 1 distributører og bil eksos huber / produksjonsenheter og ettermarkedet enheter, bestående av jobbers og verksteder. Reparasjonssentre er viktige interessenter i ettermarkedet service kanal. Bransjen er vitne til en trend med strategiske allianser og samarbeid mellom kollisjonsreparasjonssentre og forsikringsselskaper for å få et konkurransefortrinn og ta en betydelig andel i markedet. For Eksempel Har Utica Mutual Insurance Company, State Farm Mutual Automobile Insurance Company og Progressive Casualty Insurance Company tie-ups med sertifiserte bilverksteder i alle stater i USA

Sertifiseringsinnsikt

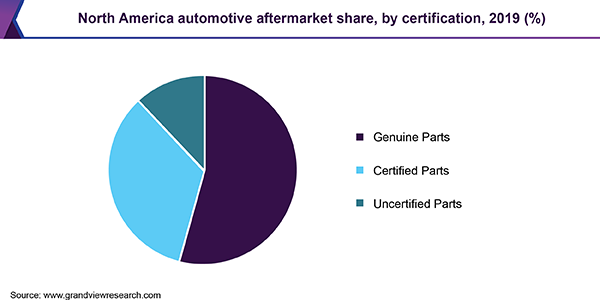

på grunnlag av sertifisering er ettermarkedet segmentert i ekte, sertifisert og usertifisert. Det ekte segmentet forventes å dominere ettermarkedet når det gjelder størrelse innen 2027, mens det usertifiserte segmentet forventes å oppleve den raskeste veksten fra 2020 til 2027. Originaldeler produseres av bilprodusentene eller Av Oem-ene, også kjent som underleverandører. Originale reservedeler har større kvalitetssikring, er varierte, enkle å finne og leveres med produksjonsgaranti. Ulempen er imidlertid at de er dyre og må kjøpes fra autoriserte forhandlere.

Sertifiserte bildeler er testet og inspisert av sertifiserte organisasjoner. Certified Automotive Parts Association (CAPA) Er en ideell organisasjon som ble innlemmet i 1987 for å sikre kvaliteten på reservedeler som brukes av kollisjonsreparasjoner. CAPA tilbyr testprogrammer for å verifisere og garantere kvaliteten og egnetheten til bilreservedeler. Sertifiserte deler er kostnadseffektive alternativer til kostbare originale deler, mens ucertifiserte deler kan brukes i stedet for originale bildeler. Usertifiserte deler er ikke godkjent av bilprodusenten. Den lave kostnaden for usertifiserte deler forventes imidlertid å skape betydelige vekstmuligheter for segmentet i de kommende årene.

Regional Innsikt

ettermarkedet er basert På region segmentert I Nord-Amerika, Sør-Amerika, Europa, Asia Pacific og MEA. Asia Pacific ledet ettermarkedet i form av inntekter i 2019 og forventes også å oppleve betydelig vekst fra 2020 til 2027. Avansert teknologi bruk i fabrikasjon av auto deler, økning i forbruker og passasjer bil produksjon og salg, og digitalisering av automotive komponent leveringstjenester forventes å anspore bilsalget i regionen.

Universiteter og andre R & d organisasjoner arbeider mot å øke kostnadene og driftseffektiviteten av kritiske bilkomponenter, og dermed redusere prisen på sluttproduktet. Et nytt design, utviklet av et team av forskere fra Institutt For Kjemisk Ingeniørfag Ved Imperial College, London, bruker opptil 80% mindre sjeldent metall, noe som reduserer kostnadene for kjøretøyet og komponentfabrikasjonen betydelig. Prototypen er forventet å vise bedre resultater enn de eksisterende biler.Strenge kjøretøyutslippsregler fra regjeringer over hele verden har også trykksatt komponentleverandører for å produsere miljøvennlige og høyeffektive bilkomponenter for de lokale og globale markedene. I løpet av de siste årene har fremvoksende økonomier, Som Kina, India og Brasil, vært vitne til en betydelig utvikling i bilindustrien, noe som forventes å øke markedsveksten I Asia Pacific.

Nøkkel Selskaper & Markedsandel Innsikt

Teknologiske fremskritt og økende investeringer I R & d av produsenter forventes å drive ettermarkedet. Flere innenlandske og regionale konkurrenter i markedet utfordres til å tilby innovative produkter for å hjelpe kjøpere til å forstå endrede teknologier, sikkerhetsbehov og forretningspraksis. Noen av de fremtredende aktørene i automotive ettermarkedet inkluderer:

-

3m Company

-

Delphi Automotive PLC

-

Federal-Mogul Corporation

-

Denso Corporation

-

Magneti Marelli S. p.a.

-

Robert Bosch GmbH

Automotive Aftermarket Report Scope

|

Report Attribute |

Details |

|

Market Size value in 2020 |

USD 390.1 billion |

|

Revenue forecast in 2027 |

USD 513.8 billion |

|

Growth Rate |

CAGR of 4.0% from 2020 to 2027 |

|

Base year for estimation |

|

|

Historical data |

2016 – 2018 |

|

Forecast period |

2020 – 2027 |

|

Quantitative units |

Revenue in USD billion & CAGR from 2020 to 2027 |

|

Report coverage |

Revenue forecast, company ranking, competitive landscape, growth factors, and trends |

|

Segments covered |

Replacement part, distribution channel, service channel, certification, region |

|

Regional scope |

North America; South America; Asia Pacific; Europe; MEA |

|

Country scope |

U.S.; Canada; Mexico; U.K.; Germany; France; Japan; China; India; Brazil |

|

Key companies profiled |

Continental AG; 3M Company; Delphi Automotive PLC; Federal-Mogul Corporation; Denso Corporation; Magneti Marelli S.p.A.; Robert Bosch GmbH |

tilpasningsområde |

gratis rapport tilpasning (tilsvarende opptil 8 analytikere arbeidsdager) med kjøp. Tillegg eller endring av land, regional & segmentomfang. |

Priser og kjøp alternativer |

Benytt tilpassede kjøp alternativer for å møte dine eksakte forskningsbehov. Utforsk kjøpsalternativer |

Segmenter Dekket I Rapporten:

denne rapporten prognostiserer omsetningsvekst på globalt, regionalt og landsnivå og gir en analyse av de nyeste bransjetrendene i hvert av undersegmentene fra 2016 til 2027. For formålet med denne studien Har Grand View Research segmentert global automotive aftermarket report basert på erstatningsdel, distribusjonskanal, servicekanal, sertifisering og region:

-

Erstatning Del Outlook (Inntekter, Usd Milliarder, 2016 – 2027)

-

Dekk

-

Batteri

-

Bremsedeler

-

Filtre

-

Kroppsdeler

-

Belysning & Elektroniske komponenter

-

hjul

-

eksos komponenter

-

turboladere

-

andre

distribusjonskanal outlook (inntekter, milliarder usd, 2016 – 2027)

-

forhandlere

-

oem

-

reparasjon butikker

grossister & Distributører

Service Channel Outlook (Inntekter, Usd Milliarder, 2016 – 2027)

-

DIY (Gjør Det selv)

-

DIFM (Gjør Det For Meg)

-

Oe (Delegere TIL OEM)

-

sertifisering outlook (inntekter, usd milliarder, 2016 – 2027)

-

originale deler

-

sertifiserte deler

usertifiserte deler

-

-

regionale utsikter (inntekter, usd milliarder, 2016 – 2027)

-

nord-amerika

-

usa

Kina Sør-Amerika

Brasil

-

-

li>

mea

ofte stilte spørsmål om denne rapporten

b. den globale automotive ettermarkedet størrelse est4 milliarder i 2019 og forventes å nå USD 390,1 milliarder I 2020.

b. det globale bilmarkedet forventes å vokse med en sammensatt årlig vekst på 4,0% fra 2020 til 2027 for å nå USD 513,8 milliarder innen 2027.

b. Nord-Amerika dominerte bilmarkedet med en andel på 24,2% i 2019. Dette skyldes økning i antall aldrende kjøretøy og økende adopsjon av elektriske og hybridbiler.

b. Noen sentrale aktører som opererer i bilmarkedet inkluderer Continental AG; 3m Company; Delphi Automotive PLC; Federal-Mogul Corporation; Denso Corporation; Magneti Marelli S. p.A.; Og Robert Bosch GmbH.

b. Viktige faktorer som driver markedsveksten inkluderer avansert teknologi som brukes i fabrikasjon av auto deler, økningen i forbruker og passasjer bil produksjon og salg, og digitalisering av automotive komponent leveringstjenester.