Esaminando un campione di bilancio e conto economico, le piccole imprese possono comprendere meglio il rapporto tra i due rapporti. Ogni volta che una società registra una vendita o una spesa a fini contabili, sia lo stato patrimoniale che il conto economico sono interessati dalla transazione. Il bilancio e il conto economico sono due dei tre principali rendiconti finanziari che le piccole imprese si preparano a riferire sulla loro performance finanziaria, insieme al rendiconto finanziario.

Questi argomenti ti mostreranno la connessione tra i rendiconti finanziari e offrono un bilancio di esempio e un conto economico per le piccole imprese:

Cosa succede in un conto economico rispetto allo stato patrimoniale?

Come si prepara un bilancio da un conto economico?

La differenza tra un conto economico e uno stato patrimoniale

Conto economico del campione

Bilancio del campione

- Cosa succede in un conto economico rispetto allo stato patrimoniale?

- Cosa succede a un conto economico?

- Cosa succede in un bilancio?

- Come si prepara un bilancio da un conto economico?

- Il rapporto tra conto economico e stato patrimoniale

- La differenza tra un conto economico e stato patrimoniale

- Esempio di Dichiarazione dei Redditi

- Esempio di Bilancio

Cosa succede in un conto economico rispetto allo stato patrimoniale?

Il conto economico e il rapporto di bilancio su diverse metriche contabili relative alla posizione finanziaria di un’azienda. Conoscendo lo scopo di ciascuno dei rapporti puoi capire meglio come differiscono l’uno dall’altro.

Cosa succede a un conto economico?

Un conto economico, chiamato anche conto economico, elenca i ricavi, le spese e l’utile o la perdita complessivi di un’azienda per un determinato periodo di tempo. Un conto economico riporta le seguenti voci:

- Vendite: Entrate generate dalla vendita di beni e servizi

- Costo dei beni venduti: compresi i costi del lavoro e dei materiali

- Profitto lordo: Il costo dei beni venduti sottratto dalle vendite

- Spese generali e amministrative: include affitto, utenze, stipendio, ecc.

- Utili prima delle imposte: Il reddito ante imposte della tua azienda

- Reddito netto: Il totale delle entrate meno le spese totali, che dà l’utile o la perdita

L’obiettivo finale del conto economico è quello di mostrare il reddito netto di un’azienda per un periodo di riferimento specifico. Se l’utile netto è un numero positivo, l’azienda riporta un profitto. Se è un numero negativo, l’azienda segnala una perdita.

Cosa succede in un bilancio?

Un bilancio riporta le attività, le passività e il patrimonio netto di un’azienda in un determinato momento. Un bilancio è suddiviso in due sezioni principali: attività da un lato e passività e patrimonio netto dall’altro lato. Le due parti devono bilanciarsi, nel senso che dovrebbero essere uguali tra loro. Riporta le seguenti voci:

- Attività correnti: Attività che saranno convertiti in contanti entro un anno, compresi i crediti, inventario e risconti attivi

- Attività a Lungo Termine: Attività che non devono essere convertiti in contanti entro un anno, compresi i terreni, i fabbricati e le attrezzature

- Passività Correnti: Debiti entro un anno, tra cui l’affitto, utenze, le tasse e salari

- a Lungo Termine Passività a Lungo termine prestiti di affari, fondo pensione passività

- Patrimonio netto: Il patrimonio netto di un’azienda, compresi i soldi generati dall’azienda e il capitale donato

Il bilancio ti dice cosa possiede la tua azienda e cosa deve ad altri in una data specifica. Fornisce un’istantanea del valore complessivo dell’azienda.

Come si prepara un bilancio da un conto economico?

I bilanci di un’azienda sono tutti interconnessi e riportano alcune delle stesse informazioni, ma per scopi diversi. Poiché alcuni dei tuoi bilanci attingono dai dati riportati su altri rendiconti, c’è un ordine particolare che dovresti seguire quando li prepari, che è:

- Conto economico

- Bilancio

- Rendiconto finanziario

Per preparare un bilancio, devi calcolare il reddito netto. L’utile netto è il calcolo finale incluso nel conto economico, che mostra quanto profitto o perdita l’attività ha generato durante il periodo di riferimento. Una volta che hai preparato il conto economico, è possibile utilizzare la cifra di reddito netto per iniziare a creare il tuo bilancio.

In bilancio, l’utile netto appare nella voce Utili portati a nuovo. L’utile netto influisce sulla quantità di equità che un’azienda riporta in bilancio.

Il rapporto tra conto economico e stato patrimoniale

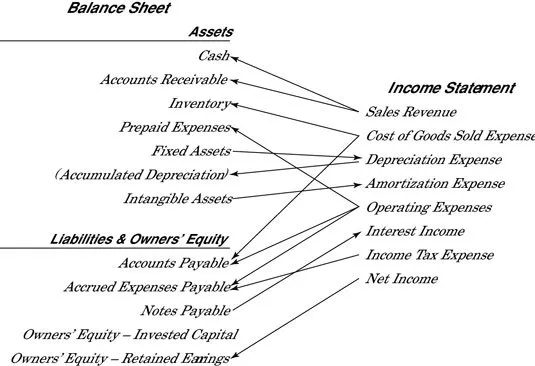

Nella contabilità in partita doppia, il conto economico e lo stato patrimoniale sono strettamente correlati. La contabilità a doppia entrata comporta la creazione di due voci separate per ogni transazione commerciale registrata. Una di queste voci appare sul conto economico e l’altra sul bilancio.

Ogni volta che viene registrata una vendita o una spesa, che influisce sul conto economico, le attività o le passività sono influenzate sullo stato patrimoniale. Quando un’azienda registra una vendita, le sue attività aumenteranno o le sue passività diminuiranno. Quando un’azienda registra una spesa, le sue attività diminuiranno o le sue passività aumenteranno. In questo modo, il conto economico e il bilancio sono strettamente correlati. Dummies.com mettere insieme questa utile illustrazione che dimostra quanto strettamente le due relazioni legano insieme:

La differenza tra un conto economico e stato patrimoniale

Il conto economico e il bilancio riportano diverse informazioni contabili finanziarie sulla tua attività. Le principali differenze tra i due report includono:

Voci segnalate: il conto economico riporta ricavi, spese e profitti o perdite, mentre il bilancio riporta attività, passività e patrimonio netto.

Tempi: Il conto economico riporta sulla performance finanziaria per un intervallo di tempo specifico, spesso un mese, trimestre o anno. Il bilancio riporta l’attività finanziaria per una data specifica.

Metriche: le voci del conto economico vengono confrontate con la cifra delle vendite per trovare il margine lordo, il reddito operativo e l’utile netto della tua azienda, come percentuali. Le voci del bilancio possono essere utilizzate per comprendere la liquidità della tua attività.

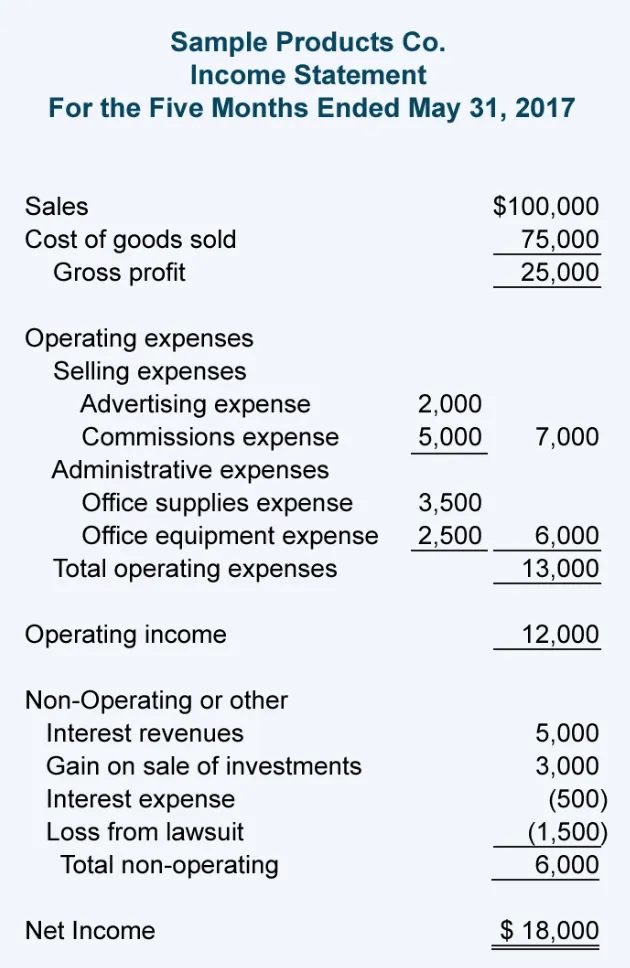

Esempio di Dichiarazione dei Redditi

in Questo esempio il conto economico di Contabilità Allenatore mostra i diversi dati utilizzati per calcolare il reddito netto, il layout del report e come si differenzia da un bilancio:

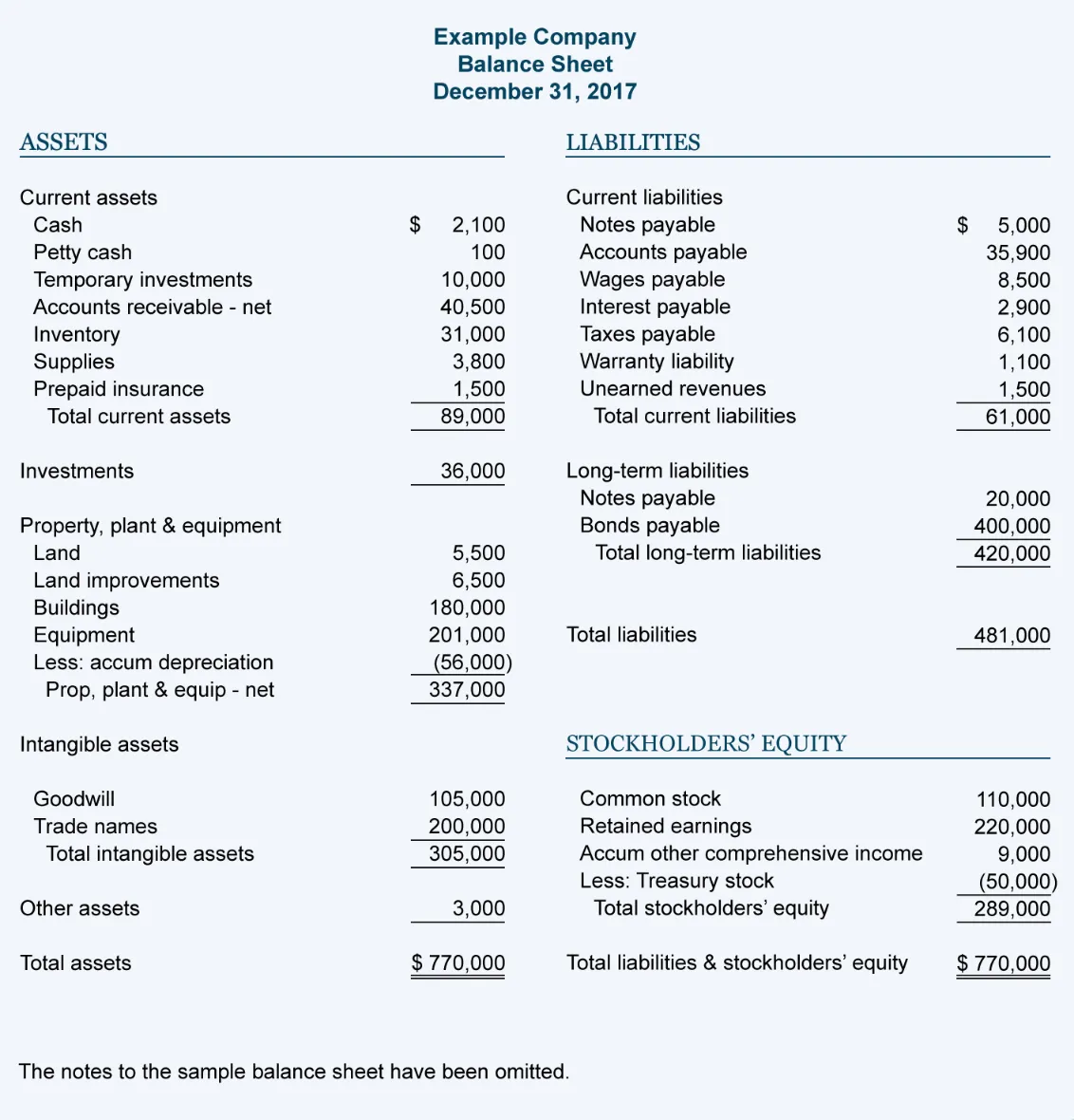

Esempio di Bilancio

Questo esempio di bilancio Contabilità Allenatore visualizza le posizioni segnalate, il layout del documento e come si differenzia dalla dichiarazione dei redditi: