RequirNo biztosítási kötvény minden körülmények között fedezheti Önt és autóját. De a “teljes fedezet gépjármű-biztosítás” politika kiterjed a legtöbb közülük.

a biztosítás célja, hogy megvédje Önt attól, hogy bepereljék, vagy pénzügyileg egy totálkáros autó sodorja el, vagy egy nem biztosított sofőr tönkreteszi. Ez nem azt jelenti, hogy egy baleset nem hagy költségekkel és gondokkal, amelyekkel egyébként nem nézne szembe.

A teljes fedezeti biztosítás rövidítése az olyan gépjármű – biztosítási kötvényeknek, amelyek nemcsak az Ön felelősségét, hanem az autó károsodását is fedezik. Itt van, hogyan kell mérlegelni felelősség vs. teljes lefedettség.

- mi a teljes körű gépjármű-biztosítás?

- mit fedez a teljes körű gépjármű-biztosítás?

- szükségem van-e teljes körű gépjármű-biztosításra?

- mennyibe kerül a teljes körű gépjármű-biztosítás?

- mikor kell ejteni a teljes körű gépjármű-biztosítást?

- mi a teljes körű gépjármű-biztosítás?

- mire terjed ki a teljes biztosítási fedezet?

- mit nem fed le a teljes lefedettség?

- A tipikus teljes körű gépjármű-biztosítás nem fizet bizonyos eseményekért. A közös kizárások a következők:

- Tipikus átfogó ütközés politikák nem fedezi minden helyzetben. A normál kizárások a következők:

- kell teljes lefedettség gépjármű-biztosítás?

- mennyibe kerül a teljes körű gépjármű-biztosítás?

- Full coverage car insurance cost by state

- mikor kell ejteni a teljes körű gépjármű-biztosítást?

mi a teljes körű gépjármű-biztosítás?

ami az egyik járművezető számára teljes körű biztosításnak minősül, nem lehet ugyanaz, mint egy másik járművezető ugyanabban a háztartásban.

a kifejezés körül van dobva, a teljes biztosítási jelentés pedig attól függ, hogy kit kérdez; azonban általánosságban elmondható, hogy a legtöbb illesztőprogram talál teljes lefedettség automatikus biztosítás azt jelenti, hogy vásárolt nem csak a kötelező állami burkolatok, például felelősségbiztosítás – amely szükséges gyakorlatilag mindenhol fizeti a kárt okozni más embereknek ingatlan–, valamint átfogó ütközés burkolatok.

ideális esetben a teljes fedezet azt jelenti, hogy biztosítással rendelkezik a jövedelem, az eszközök és a kockázati profilnak megfelelő típusokban és összegekben. A lényeg az összes típusú gépjármű-biztosítás, hogy tartsa meg attól, hogy pénzügyileg tönkrement egy baleset vagy esemény.

Ha azt szeretnénk, hogy menjen túl, amit egy normál teljes lefedettség politika jár, lehet kapni egy politika minden elképzelhető gépjármű – biztosítási lehetőség áll rendelkezésre. Ha úgy érzi, mint gránát ki a pénzt, akkor kap egy csomó védelmet. A teljesen betöltött politika így nézhet ki, ha szinte minden rendelkezésre álló lehetőséget igénybe vett:

- a legmagasabb rendelkezésre álló felelősségkorlátozások (általában $ 250,000 személyenként testi sérülés, $ 500,000 balesetenként, $100,000 anyagi kár)

- ütközés és átfogó lefedettség-a korlátok a jármű értéke.

- nem biztosított autós lefedettség-nem biztosított / alulbiztosított autós testi sérülés lefedettség korlátokkal, amelyek megfelelnek a felelősség lefedettségének.

- biztosítatlan autós vagyoni kár-kártérítést fizet az autó, ha egy biztosítatlan autós károsítja azt (nem áll rendelkezésre minden államban).

- Minden rendelkezésre álló orvosi burkolatok, a legmagasabb összegeket lehetséges (személyi sérülés védelem a nem-én hibám államok orvosi kifizetések fedezetét a legtöbb mások)

- Bérleti díj visszatérítési lefedettség

- Vontató, valamint a munkaerő

- Preferált-ügyfél kiegészítőket, mint például új autó csere programok vagy eltűnő önrész

- Egyedi berendezések – Ha egy speciális fényezés, vagy más, egyéni elemet kell külön lefedettség.

- Gap biztosítás-Ha többet tartozol a járművel, mint amennyit ér.

“A valóság az, hogy nincs politika, amely fedezi a kocsi minden helyzetben” – mondja Penny Gusner, vezető fogyasztói elemző Insurance.com. “Ha nincs pénzed, hogy megvedd a kínálatát, akkor nem. Csak győződjön meg arról, hogy megvásárolja, amit az államnak, a másik burkolatok, amelyek ahhoz szükségesek, hogy a konkrét helyzet, mint a comp pedig ütközés, ha az autó lízingelt, vagy finanszírozott.”

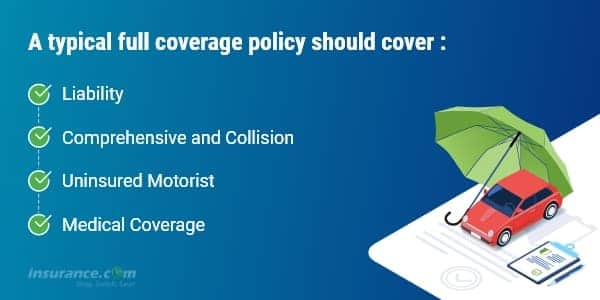

mire terjed ki a teljes biztosítási fedezet?

egy tipikus teljes körű lefedettség politika felelőssége, valamint átfogó és ütközés burkolatok, valamint attól függően, hogy az állami jogi követelmények lehetnek biztosítatlan autós és orvosi lefedettség személyi sérülés elleni védelem (PIP) vagy orvosi kifizetések (MedPay). Az ilyen típusú burkolatok fedezik:

- a másoknak okozott károkat, a felelősség korlátaiig.

- Az autó, akár a valós piaci érték mínusz a levonható, ha a vétkesség vagy a másik sofőr nem rendelkezik biztosítási vagy ha megsemmisül egy természeti katasztrófa vagy lopott (comp pedig ütközés)

- A sérülések, a tiéd az utasok, ha elütötte egy biztosítással nem rendelkező autós, akár a határait a biztosítással nem rendelkező autós politika (biztosítással nem rendelkező autós vagy UM).

- az Ön és utasai sérülései, ha Ön hibás, az orvosi ellátásának összegéig (PIP vagy MedPay)

mit nem fed le a teljes lefedettség?

a teljes lefedettség nem terjed ki minden olyan helyzetre, amellyel az autójával találkozhat. Valójában a teljes körű gépjármű – biztosítási kötvények kizárásokat tartalmaznak bizonyos eseményekre. Minden teljes fedezet biztosítási kötvény lesz egy listát a kizárások, ami azt jelenti, elemeket nem terjed ki.

A tipikus teljes körű gépjármű-biztosítás nem fizet bizonyos eseményekért. A közös kizárások a következők:

- Racing vagy más sebesség versenyek

- Off-road használatra

- Használja a car-sharing program

- Katasztrófák, mint például a háború, vagy a nukleáris szennyeződés

- Megsemmisítés, vagy elkobzás kormány vagy polgári hatóságok

- Használja a jármű istálló vagy szállítás céljából; üzleti felhasználásra

- Szándékos kárt

Tipikus átfogó ütközés politikák nem fedezi minden helyzetben. A normál kizárások a következők:

- Fagyasztás

- Kopás

- Mechanikus bontás (gyakran egy opcionális lefedettség)

- defektet okozhat

- Elemek lopott az autó (lehet hatálya alá tartozó, a tulajdonosok vagy bérlők politika, ha van)

- Egy bérelt autó, miközben a saját szervizben (opcionális lefedettség)

- Elektronikai, hogy nem kell tartósan rögzíteni

- Egyedi alkatrészek, berendezések (néhány kisebb összeget lehet meghatározni a politika, de általában a hozzá egy motoros a magasabb összegek)

kell teljes lefedettség gépjármű-biztosítás?

minden államban felelősségbiztosítással vagy egyéb pénzügyi felelősség igazolással kell rendelkeznie. Felelősség lefedettség jön különböző szinteken, a kötelező minimum (olyan alacsony, mint $10,000), hogy annyi, mint $500,000. Ön, mint autótulajdonos, személyesen a horogon van minden olyan sérülés vagy anyagi kár miatt, amely meghaladja a kiválasztott korlátokat. A biztosítótársaság nem fizet többet, mint a limit.

de a felelősségbiztosítás nem fizet az autó javításáért vagy cseréjéért. Ha tartozik pénzt a jármű, a hitelező lesz szükség, hogy vásárolni ütközés, átfogó lefedettség, hogy megvédje a beruházás. Miután kifizette a kölcsönt, a comp and collision megvásárlásának választása egyedül a tiéd.

saját hüvelykujjszabályunk van bármely autó biztosításáról:

- amikor az autó új és finanszírozott, teljes lefedettséggel kell rendelkeznie. Tartsa a levonható kezelhető.

- amikor az autó kifizetésre kerül, emelje fel a levonható összeget, hogy megfeleljen a rendelkezésre álló megtakarításoknak. (A magasabb levonások segítenek csökkenteni a prémiumot)

- amikor pénzügyileg eléri azt a pontot, ahol biztosítás nélkül cserélheti autóját, komolyan fontolja meg az átfogó ütközést.

használat Insurance.com ‘ s Online car insurance calculator, hogy a javaslat, hogy milyen autó biztosítási fedezet meg kell vásárolni. Azt is javasoljuk, levonható limitek, vagy ha szüksége van fedezetet biztosítatlan autós lefedettség, medpay / PIP, és esernyő biztosítás.

Car insurance coverage calculator >

mennyibe kerül a teljes körű gépjármű-biztosítás?

a gépjármű – biztosítási díjak nagyon specifikusak az autó tulajdonosának személyére: az életkor, a vezetési rekord, a hiteltörténet és a tartózkodási hely ugyanúgy számít, mint az Ön által vezetett autó. Az árak is változik több száz vagy akár több ezer dollárt cégről cégre. Ezért mindig azt javasoljuk, hogy a pénzmegtakarítás első lépéseként hasonlítsa össze az idézeteket.

itt van egy összehasonlítás az átlagos éves költsége a következő lefedettségi szintek, államonként:

- állami megbízású minimális felelősség, vagy, csupasz csontok lefedettség szükséges jogilag vezetni egy autót

- teljes lefedettség felelősség $100,000 személyenként megsérült egy balesetben okoz, akár $300,000 balesetenként, és $100,000 anyagi kár okoz (100/300/100), egy $500 levonható átfogó és ütközés

- látni fogja, hogy mennyi teljes lefedettség auto biztosítás költségek havonta, évente. Látni fogja a teljes lefedettség költségének különbségét az állami minimális felelősségvállalási lefedettséghez képest.

- a 100/300/100 magasabb felelősségkorlátokkal való teljes lefedettség átlagos éves aránya körülbelül 1,150 dollár, mint egy minimális politika. Ha alacsonyabb felelősségkorlátokat választ, mint például az 50/100/50, megmentheti, de még mindig tisztességes védelmet élvez.

- Az átlagos havi költség, hogy növeljék lefedettség állami minimum teljes lefedettség (a 100/300/100 határértékek)szól $97, de egyes államokban ez sokkal kevesebb, másokban akkor többet fizetni.

Full coverage car insurance cost by state

| State | Full Coverage Annual Average Rate | State Minimum Average Annual Rate | Difference yearly | Difference monthly |

|---|---|---|---|---|

| Michigan | $3,141 | $1,855 | $1,286 | $107 |

| Louisiana | $2,601 | $771 | $1,830 | $153 |

| Nevada | $2,402 | $717 | $1,685 | $140 |

| Kentucky | $2,368 | $669 | $1,699 | $142 |

| DC | $2,188 | $839 | $1,349 | $112 |

| Florida | $2,162 | $828 | $1,334 | $111 |

| California | $2,125 | $606 | $1,519 | $127 |

| New York | $2,062 | $867 | $1,195 | $100 |

| Rhode Island | $2,040 | $738 | $1,302 | $109 |

| Connecticut | $2,036 | $891 | $1,145 | $95 |

| New Jersey | $1,993 | $846 | $1,147 | $96 |

| Montana | $1,963 | $447 | $1,516 | $126 |

| Colorado | $1,948 | $553 | $1,395 | $116 |

| Delaware | $1,921 | $843 | $1,078 | $90 |

| Georgia | $1,865 | $684 | $1,181 | $98 |

| Texas | $1,823 | $538 | $1,285 | $107 |

| Maryland | $1,816 | $853 | $963 | $80 |

| Oklahoma | $1,815 | $418 | $1,397 | $116 |

| Missouri | $1,798 | $546 | $1,252 | $104 |

| Arizona | $1,783 | $578 | $1,205 | $100 |

| Wyoming | $1,782 | $328 | $1,454 | $121 |

| Arkansas | $1,763 | $449 | $1,314 | $110 |

| Alabama | $1,713 | $498 | $1,215 | $101 |

| Pennsylvania | $1,700 | $502 | $1,198 | $100 |

| Kansas | $1,689 | $464 | $1,225 | $102 |

| Mississippi | $1,684 | $413 | $1,271 | $106 |

| West Virginia | $1,654 | $541 | $1,113 | $93 |

| South Carolina | $1,653 | $617 | $1,036 | $86 |

| South Dakota | $1,643 | $323 | $1,320 | $110 |

| Washington | $1,620 | $537 | $1,083 | $90 |

| Minnesota | $1,619 | $614 | $1,005 | $84 |

| New Mexico | $1,604 | $479 | $1,125 | $94 |

| Hawaii | $1,589 | $485 | $1,104 | $92 |

| North Dakota | $1,577 | $423 | $1,154 | $96 |

| Alaska | $1,560 | $412 | $1,148 | $96 |

| Illinois | $1,538 | $493 | $1,045 | $87 |

| Nebraska | $1,500 | $393 | $1,107 | $92 |

| Oregon | $1,496 | $674 | $822 | $69 |

| Tennessee | $1,493 | $462 | $1,031 | $86 |

| Utah | $1,492 | $565 | $927 | $77 |

| Massachusetts | $1,466 | $520 | $946 | $79 |

| North Carolina | $1,425 | $438 | $987 | $82 |

| Vermont | $1,410 | $398 | $1,012 | $84 |

| Iowa | $1,352 | $326 | $1,026 | $86 |

| Wisconsin | $1,335 | $401 | $934 | $78 |

| Idaho | $1,285 | $377 | $908 | $76 |

| Indiana | $1,266 | $430 | $836 | $70 |

| Virginia | $1,196 | $380 | $816 | $68 |

| Ohio | $1,191 | $406 | $785 | $65 |

| New Hampshire | $1,086 | $424 | $662 | $55 |

| Maine | $1,080 | $355 | $725 | $60 |

*Methodology: The table shows the average annual rate for a 2019 Honda Accord culled from nearly all ZIP codes in the state from up to six major carriers. Data was provided for Insurance.com kvadráns információs szolgáltatások. New Hampshire-ben nincs szükség gépjármű-biztosításra, de a legtöbb járművezető igen, és felsoroltuk, hogy mi az, amit meg kell adni, ha úgy dönt, hogy viseli a fedezetet.

mikor kell ejteni a teljes körű gépjármű-biztosítást?

adatainkat elemezve azt tapasztaltuk, hogy a 10 éves modellautókkal rendelkezők 40 százaléka vásárol átfogó és ütközéses lefedettséget. Sokan úgy vélik, hogy ezeket az opcionális burkolatokat az életének végéhez közeledő autóra dobják. Ha képes kezelni egy ilyen veszteség-azaz, cserélje ki a lopott vagy totálozott autó nélkül kifizetési biztosítás-nem a matematikai a lehetséges megtakarítások.

például egy 25 éves, nő, a tiszta múltja élő Stirling, N. J., volna fizetni a $1,302 egy év, a “teljes lefedettség” (50/100/50 felelősség biztosítással nem rendelkező autós, személyi sérülés védelem átfogó, fedezet ütközés egy $500 levonható) egy 10 éves Ford Focus. Évi 806 dollárt – évi 496 dollár megtakarítást-fizetne.

tegyük fel, hogy autója 4,450 dollárt ér, mint a” tényleges készpénzérték”, amelyet egy biztosítótársaság fizetne. Ha holnap totálkárosra vernék az autóját, és még mindig teljes lefedettséget cipelne, kapna egy csekket 3950 dollárért – az autó tényleges készpénzértéke mínusz 500 dollár levonható. Más szóval, ő fizet $ 496 évente, hogy megvédje magát a $3,950 veszteség.

természetesen az autó értéke évről évre csökken, így a biztosítási díjak is. Egy bizonyos ponton, a legtöbb járművezető úgy dönt, hogy elfogadja a kockázatot, és bank az ütközés, átfogó díjak, mert nem valószínű, hogy talál egy megbízható csere a biztosítási kifizetés.