a minta mérlegének és eredménykimutatásának vizsgálatával a kisvállalkozások jobban megérthetik a két jelentés közötti kapcsolatot. Minden alkalommal, amikor egy vállalat könyvelési célú értékesítést vagy kiadást rögzít, mind a mérleget, mind az eredménykimutatást befolyásolja az ügylet. A mérleg és az eredménykimutatás a három fő pénzügyi kimutatás közül kettő, amelyet a kisvállalkozások pénzügyi teljesítményükről készítenek, a cash flow kimutatással együtt.

Ezek a témák megmutatják a kapcsolatot a pénzügyi kimutatások között, és egy minta mérleget és eredménykimutatást kínálnak a kisvállalkozások számára:

mi megy az eredménykimutatásban vs. mérleg?

hogyan készít egy mérleget egy eredménykimutatásból?

az eredménykimutatás és a mérleg közötti különbség

Minta eredménykimutatás

Minta mérleg

mi megy az eredménykimutatás vs. mérleg?

egy vállalkozás pénzügyi helyzetéhez kapcsolódó különböző számviteli mutatókról szóló eredménykimutatás és mérlegjelentés. Az egyes jelentések céljának megismerésével jobban megértheti, hogyan különböznek egymástól.

mi történik az eredménykimutatásban?

egy eredménykimutatás, más néven eredménykimutatás, felsorolja egy vállalkozás bevételeit, kiadásait és teljes nyereségét vagy veszteségét egy adott időszakra. Az eredménykimutatás a következő sortételeket jelenti:

- értékesítés: Áruk és szolgáltatások eladásából származó bevételek

- eladott áruk költsége: beleértve a munkaerő-és anyagköltségeket

- bruttó nyereség: az eladott áruk költsége az értékesítésből levonva

- általános és adminisztratív költségek: magában foglalja a bérleti díjat, a közműveket, a fizetést stb.

- adózás előtti eredmény: vállalkozása adózás előtti jövedelme

- nettó jövedelem: a teljes bevétel mínusz az összes költség, amely a nyereséget vagy veszteséget

a jövedelemkimutatás végső célja egy vállalkozás nettó jövedelmének bemutatása egy adott beszámolási időszakra. Ha a nettó jövedelem pozitív szám, az üzlet nyereséget jelent. Ha ez negatív szám, az üzlet veszteséget jelent.

mi megy a mérlegben?

a mérleg egy adott időpontban beszámol egy vállalkozás eszközeiről, kötelezettségeiről és saját tőkéjéről. A mérleg két fő részre oszlik: az egyik oldalon lévő eszközök, a másik oldalon pedig a kötelezettségek és a saját tőke. A két oldalnak egyensúlyban kell lennie, ami azt jelenti, hogy egyenlőnek kell lenniük egymással. A következő sortételeket jelenti:

- forgóeszközök: Eszközök lesz készpénzre egy éven belül, beleértve a követelések, leltár, illetve előre fizetett költségek

- a Hosszú Lejáratú Eszközök: Vagyon, hogy nem lehet készpénzre váltani egy éven belül, beleértve a föld, épületek, berendezések

- rövid lejáratú Kötelezettségek: Tartozásait egy éven belül, beleértve a bérleti díj, rezsi, adó, bérszámfejtés

- a Hosszú Lejáratú Kötelezettségek: a Hosszú távú üzleti hitelek, nyugdíjbiztosítási alap kötelezettségek

- a Részvényesek saját Tőke: Egy vállalkozás nettó vagyona, beleértve a vállalkozás által generált pénzt és az adományozott tőkét

a mérleg megmondja, hogy mi az Ön vállalkozása, és mi tartozik másoknak egy adott időpontban. Ez ad egy pillanatképet a vállalkozás általános értéke.

hogyan készít egy mérleget egy eredménykimutatásból?

egy vállalkozás pénzügyi kimutatásai összekapcsolódnak, és ugyanazon információk egy részét jelentik, de különböző célokra. Mert a pénzügyi kimutatások felhívni a jelentett adatok egyéb nyilatkozatok, van egy bizonyos sorrendben kell követniük, ha felkészíti őket, ami:

- eredménykimutatásban

- Mérleg

- Cash-Flow Kimutatás

, Hogy készítsen egy mérleg, meg kell kiszámítani nettó jövedelem. A nettó jövedelem az eredménykimutatásban szereplő végső számítás, amely megmutatja, hogy az üzleti tevékenység mennyi nyereséget vagy veszteséget generált a beszámolási időszakban. Miután elkészítette a jövedelemkimutatását, használhatja a nettó jövedelem számát A mérleg létrehozásának megkezdéséhez.

a mérlegben a nettó jövedelem megjelenik a felhalmozott eredménysor tételében. A nettó jövedelem befolyásolja, hogy egy vállalkozás mennyi saját tőkét jelent a mérlegben.

az eredménykimutatás és a mérleg közötti kapcsolat

a kettős könyvelésben, az eredménykimutatásban és a mérlegben szorosan összefügg. A kettős könyvelés magában foglalja, hogy két külön bejegyzést minden üzleti tranzakció rögzített. Az egyik ilyen bejegyzés megjelenik az eredménykimutatásban,a másik pedig a mérlegben.

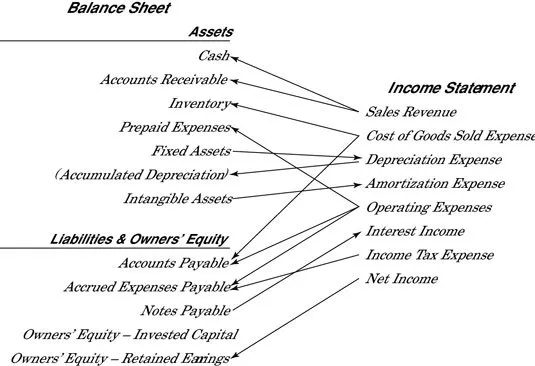

minden alkalommal, amikor eladást vagy kiadást rögzítenek, ami befolyásolja az eredménykimutatást, az eszközöket vagy kötelezettségeket a mérleg befolyásolja. Amikor egy vállalkozás értékesítést rögzít, eszközei növekedni fognak, vagy kötelezettségei csökkennek. Amikor egy vállalkozás költséget rögzít, eszközei csökkennek, vagy kötelezettségei növekedni fognak. Ily módon az eredménykimutatás és a mérleg szorosan összefügg. Dummies.com tedd össze ezt a hasznos szemléltetést, amely megmutatja, hogy a két jelentés milyen szorosan kapcsolódik össze:

az eredménykimutatás és a mérleg közötti különbség

az eredménykimutatás és a mérleg különböző pénzügyi számviteli információkat jelent az Ön vállalkozásáról. A két jelentés közötti legfontosabb különbségek a következők:

Sortételek: az eredménykimutatás Bevételeket, kiadásokat és nyereséget vagy veszteséget jelent, míg a mérleg eszközökről, kötelezettségekről és részvényesi tőkéről számol be.

időzítés: Az eredménykimutatás beszámol a pénzügyi teljesítményről egy adott idősávra, gyakran egy hónapra, negyedévre vagy évre. A pénzügyi tevékenységről szóló mérlegjelentések egy adott időpontban.

metrikák: az eredménykimutatásban szereplő tételsorokat az értékesítési számhoz hasonlítják, hogy a vállalat bruttó árrését, működési jövedelmét és nettó jövedelmét százalékban állapítsák meg. A mérleg sortételei felhasználhatók vállalkozása likviditásának megértésére.

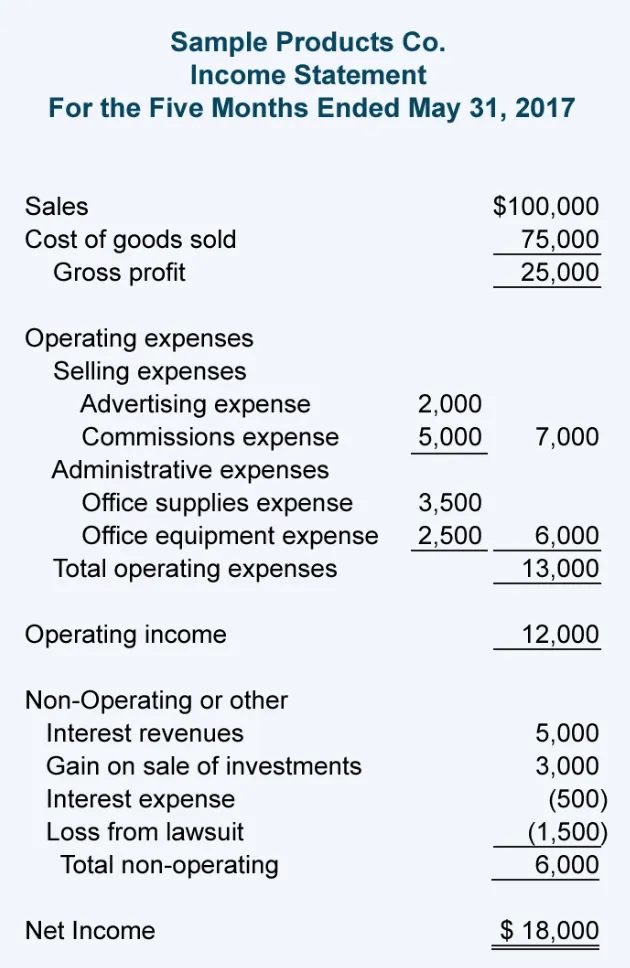

Minta eredménykimutatásban

Ez a minta eredménykimutatásban a Számviteli Edző azt mutatja, hogy a különböző számok kiszámítására használt nettó jövedelem, az elrendezés a jelentés, hogy eltér a mérlegben:

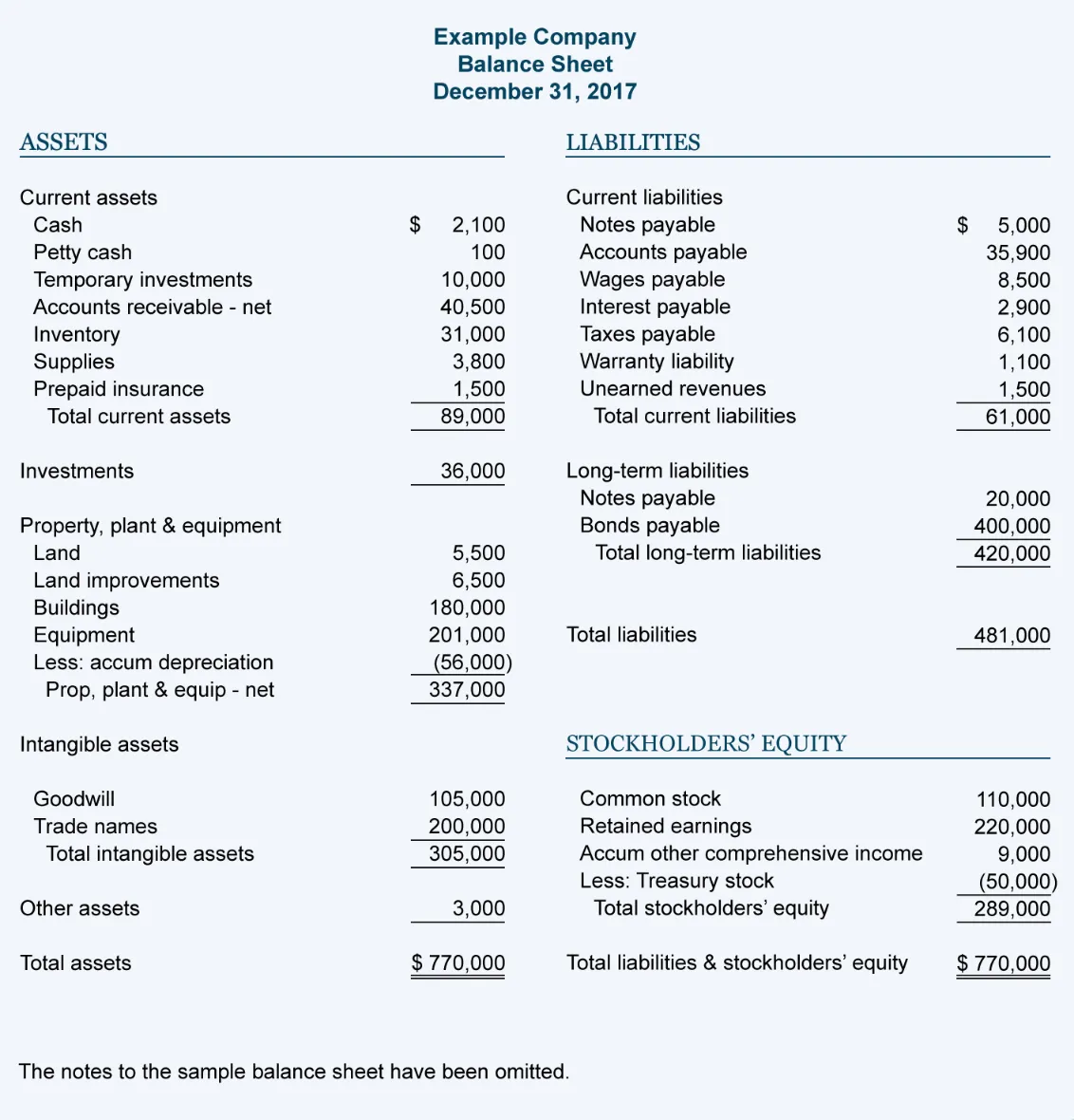

Minta Mérleg

Ez a minta mérleg a Számviteli Edző azt mutatja, hogy a tételt jelentett, az elrendezés a dokumentum, hogy eltér az eredménykimutatásban: