- pénzügyi lízing vagy működési lízing? Mi a különbség? 2020 frissítés

- inkább nézni? Íme egy rövid videó áttekintés:

- mi a pénzügyi lízing?

- a végén a bérleti

- a pénzügyi lízing példa

- Operating lease

- Miért válasszon egy típusú lízinget a másik felett?

- az eszköz típusa és élettartama

- pénzügyi és működési lízingek számviteli kezelése

- Éves Befektetési Egységek

- összefoglaló

pénzügyi lízing vagy működési lízing? Mi a különbség? 2020 frissítés

Frissítve: 2020. április

az eszközfinanszírozás és a lízing világa nem mindig olyan egyértelmű, mint amilyen lehetne. A zűrzavar egyik gyakori területe a pénzügyi lízing és a működési lízing közötti különbség megértése. Próbáljuk megmagyarázni …

általánosan elfogadott számviteli gyakorlat (mind az SSAP 21, mind az IAS 17) a működési lízinget “pénzügyi lízingtől eltérő lízingként” határozza meg. Tehát meg kell kezdenünk annak megértésével, hogy mi a pénzügyi lízing.

inkább nézni? Íme egy rövid videó áttekintés:

mi a pénzügyi lízing?

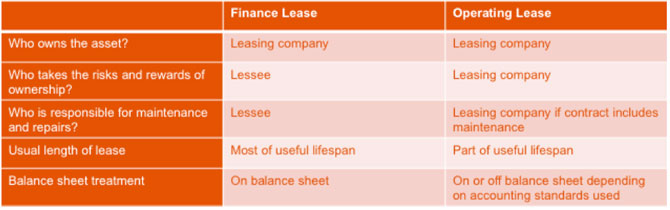

a pénzügyi lízing a finanszírozás biztosításának egyik módja – hatékonyan egy lízingtársaság (a bérbeadó vagy a tulajdonos) vásárolja meg az eszközt a felhasználó számára (általában bérlő vagy bérlő), és bérli nekik egy meghatározott időszakra.

a pénzügyi lízing a 21. Standard számviteli gyakorlat kimutatása szerint olyan lízing, amely

“lényegében az eszköz tulajdonjogának összes kockázatát és jutalmát átadja a lízingbe Vevőnek”.

alapvetően ez azt jelenti, hogy a bérlő nagyjából hasonló helyzetben van, mintha megvásárolta volna az eszközt.

a bérbeadó bérleti díjat számít fel jutalomként az eszköz bérbeadásáért a bérlőnek. A bérbeadó megtartja az eszköz tulajdonjogát, de a bérlő kizárólagos módon használja az eszközt (feltéve, hogy betartja a lízing feltételeit).

a lízingbevevő a lízing kezdeti vagy elsődleges időszakában olyan bérleti kifizetéseket hajt végre, amelyek fedezik az eszköz eredeti költségét. Az összes bérleti díjat meg kell fizetni, néha beleértve a szerződés végén fizetett léggömböt is. Miután ezeket mind kifizették, a bérbeadó visszafizette az eszközbe történő befektetését.

Az Ügyfél kötelezettséget vállal arra, hogy ezen időszak alatt kifizeti ezeket a bérleti díjakat, és technikailag a pénzügyi lízing nem felmondható, bár lehet, hogy korai felmondás lehetséges.

a végén a bérleti

Mi történik a végén az elsődleges pénzügyi lízing időszak változó, attól függ, hogy a tényleges megállapodás, de a következő lehetséges opciók:

– a bérlő eladja az eszközt harmadik fél, nevében a bérbeadó

– az eszköz visszakerül a bérbeadó értékesíteni

– az ügyfél belép egy másodlagos bérleti időszak

Ha az eszközt értékesített az ügyfél adható kedvezmény a bérleti amely megegyezik a többség az értékesítési bevételek (kevesebb a költségei az ártalmatlanítás) megállapodás szerint a bérleti szerződést.

Ha az eszköz megmarad, a lízing a másodlagos időszakba lép. Ez a végtelenségig folytatódhat, és akkor ér véget, amikor a bérbeadó és a bérlő megállapodik, vagy amikor az eszközt eladják.

a másodlagos bérleti díj jóval alacsonyabb lehet, mint az elsődleges bérleti díj (“Borsos” bérleti díj), vagy a bérleti díj havonta folytatódhat ugyanabban a bérleti díjban.

a pénzügyi lízing példa

a pénzügyi lízinget általában járművek, különösen keményen dolgozó haszongépjárművek finanszírozására használják, ahol a vállalat a lízing előnyeit akarja, de nem akarja, hogy a jármű jó állapotban visszatérjen a bérbeadóhoz.

a haszongépjárműveken túl a pénzügyi lízing sok más eszközhöz is használható, íme egy példa:

egy egészségügyi klub új tornaterem-berendezésekbe fektetett be. A teljes finanszírozott összeg £20k a megállapodás meghatározott 60 havi kifizetések befizetés nélkül. Alapvetően a ballon fizetés £0-ra lett állítva, ami azt jelenti, hogy az ügyfél (vagy inkább az edzőtermi felhasználók!) szabadon izzaszthatja a berendezést, tudva, hogy a megállapodás megkötésekor nincs felelősség. A lehetőség 60 hónap után az lesz, hogy eladja a berendezés-visszatartó alapok tett, vagy adja meg a borsos (másodlagos) bérleti időszak viszonylag kis mennyiségben.

Operating lease

ellentétben a pénzügyi lízing, a működési lízing nem ruházza át lényegében az összes kockázatot és haszonbérletet a lízingbevevőnek. Általában az eszköz teljes gazdasági élettartamánál kevesebb ideig tart, és a bérbeadó elvárja, hogy az eszköz a lízingidőszak végén viszonteladási értékkel rendelkezzen – a Maradványérték néven ismert.

Ez a maradványérték a lízing elején várható, és a bérbeadó azzal a kockázattal jár, hogy az eszköz eléri ezt a maradványértéket, vagy nem, amikor a szerződés lejár.

a működési lízing jellemzően akkor található meg, ha az eszközök maradványértékkel rendelkeznek, mint például a légi járművek, járművek, építőipari gépek és gépek. Az ügyfél az eszköz használatát a megállapodás szerinti szerződéses időszak alatt kapja meg bérleti díj ellenében. Ezek a kifizetések nem fedezik az eszköz teljes költségét, mint a pénzügyi lízing esetében.

a működési lízing néha a megállapodásba beépített egyéb szolgáltatásokat is magában foglal, például a jármű karbantartási megállapodását.

az eszköz tulajdonjoga a bérbeadónál marad, és az eszköz vagy a lízing végén kerül visszaadásra, amikor a lízingtársaság egy másik szerződésben újra felveszi, vagy eladja a Maradványérték felszabadítására. Vagy a bérlő továbbra is bérelheti az eszközt egy tisztességes piaci bérleti díj mellett, amelyről abban az időben megállapodtak.

A számviteli szabályozások felülvizsgálata folyamatban van, azonban jelenleg a működési lízing mérlegen kívüli ügylet, a pénzügyi lízing pedig mérlegen van. A Nemzetközi Számviteli Standardok szerinti elszámolások esetében az IFRS16 most a mérleg szerinti működési lízinget hozza – További információ az IFRS16-ról itt.

a járműiparban a működési lízing közös formája a szerződéses bérbeadás. Ez a legnépszerűbb módszer a vállalati járművek finanszírozására, és folyamatosan növekszik.

Miért válasszon egy típusú lízinget a másik felett?

Ez egy összetett kérdés, és minden egyes eszközberuházást egyedileg kell mérlegelni annak megállapítása érdekében, hogy milyen típusú finanszírozás lesz a szervezet számára a legelőnyösebb. Két fő szempont van azonban: az eszköz típusa és élettartama, valamint az, hogy a lízingelt eszköz hogyan jelenik meg a szervezet számláin.

az eszköz típusa és élettartama

mint már említettük, a legfontosabb dolog megjegyezni, hogy egy működési lízing keretében az eszköz birtoklásának kockázatai és jutalmai a bérbeadónál maradnak, pénzügyi lízing keretében ezeket nagyrészt átruházzák a lízingbe vevőre.

nagyon általános értelemben, ha az eszköz viszonylag rövid hasznos élettartammal rendelkezik a vállalkozáson belül, mielőtt ki kell cserélni vagy frissíteni kell, akkor a működési lízing lehet A leggyakrabban kiválasztott opció. Ennek oka az, hogy az eszköz a megállapodás végén valószínűleg megtartja értékének jelentős részét, ezért a bérleti időszak alatt alacsonyabb bérleti díjakat vonz. Mivel a bérbeadó vállalja a kockázatot az eszköz maradványértékével kapcsolatban,ez a szerződés teljes költségébe kerül.

azon eszközök esetében, ahol a feltétel befolyásolható a bérbeadóhoz való visszatérés helyén, és ezért nagyobb bizonyosságot ad a Maradványérték-becsléseknek, ez a “kockázati költség” jelentősen csökkenthető. Ebben az esetben az eszköztípusok közé tartoznak az autók, a haszongépjárművek és az informatikai berendezések.

Ha az eszköz valószínűleg hosszabb hasznos élettartammal rendelkezik a vállalkozáson belül, akkor a Maradványérték megfontolása kevésbé kritikus, mivel ez valószínűleg az eredeti értékének sokkal kisebb része. Ez azt jelentheti,hogy a bérlő szívesen vállalja ezt a kockázatot házon belül, ahelyett, hogy díjat fizetne a bérbeadónak. Itt a pénzügyi lízing nyilvánvalóbb választás.

mivel a pénzügyi lízing keretében fizetett bérleti díjak a tőke egészét vagy nagy részét kifizetik, gyakran lehetőség van másodlagos bérleti időszak megszervezésére, valamint az eszköz használatának megtartására, sokkal csökkentett költséggel.

pénzügyi és működési lízingek számviteli kezelése

a két különböző lízingtípus kezelése attól függ, hogy a szervezet milyen számviteli standardokat tart be.

a Nemzetközi Pénzügyi Beszámolási standardoknak (IFRS) jelentést tevő szervezetek esetében az IFRS 16 2019.január 1-jei bevezetése azt jelenti, hogy mind a működési lízingeknek, mind a pénzügyi lízingeknek tükröződniük kell a vállalati mérlegben és az eredménykimutatásban. Ezt megelőzően a működési lízingeket “mérlegen kívüli” tételként kezelték.

A legtöbb kis – és középvállalkozás jelenleg az Egyesült Királyság általánosan elfogadott számviteli elveiről (UK GAAP) számol be. A lízingek kezelésének módosítása csak akkor szűrhető át az Egyesült Királyság GAAP-ot alkalmazó vállalatokra, ha az IFRS/FRS 101 csökkentett közzétételi Keretrendszerré alakul át, nem pedig az FRS 102-re. Az FRC várakozása az, hogy az Egyesült Királyság legkorábbi elfogadása 2022/23-as lehet, de addig is figyelemmel kíséri és figyeli a nemzetközi hatásokat.

azoknak a vállalkozásoknak, amelyeknek most már tükrözniük kell a működési lízingeket a számlájukban, a hatás a következő:

- mérleg – a Lízingbevevőknek meg kell mutatniuk, hogy “jogukban áll az eszközt eszközként használni”, és kötelezettségük, hogy a lízingfizetéseket kötelezettségként teljesítsék.

- p&L számlák – a lízingbevevők az Eszköz értékcsökkenését, valamint a lízingkötelezettség kamatait mutatják. Az értékcsökkenés általában egyenes alapon történik.

azon vállalkozások esetében, amelyeket ezek a változások nem érintenek, az eszközök mérlegen kívüli tartása mellett történő finanszírozásának képessége lehet A döntő tényező a működési és pénzügyi lízingek közötti kiválasztásban.

Éves Befektetési Egységek

Sok szervezet célja, hogy maximalizálja a társasági adó előnyeit felhasználva az Éves Beruházási Támogatások (AIA) ha megszerzése új eszközök. Ezek a juttatások azonnali adókedvezményt nyújtanak a szervezeteknek az újonnan megszerzett eszköz költségének 100% – án. 2019. január 1-je óta a juttatás évi 1 millió fontra nőtt.

ahhoz azonban, hogy jogosult legyen erre a mentességre, az eszközöket “meg kell vásárolni”, nem pedig “lízingelni” kell. Ez azt jelenti, hogy mind a működési, mind a pénzügyi lízingből finanszírozott eszközök nem jogosultak az AIAs-ra, de olyan finanszírozási módszerekkel megszerzett eszközök, mint például a szerződésvásárlás vagy a bérletvásárlás.

Ha többet szeretne megtudni az éves beruházási támogatásokról, kattintson ide.

összefoglaló

a lízing pénzügyi lízing vagy működési lízingként történő besorolása azon alapul, hogy a lízing kockázatait és haszonbérletét a lízingbevevőnek adják-e át. Ez szubjektív lehet, és fontos, hogy a lízingszerződést alaposan felülvizsgálják.