Requisito Ninguna póliza de seguro puede cubrirlo a usted y a su automóvil en cualquier circunstancia. Pero una póliza de «seguro de automóvil de cobertura completa» lo cubre en la mayoría de ellos.

El seguro tiene el propósito de protegerlo de ser demandado, o quedar financieramente varado por un automóvil destrozado o arruinado por un conductor sin seguro. Eso no significa que un accidente no lo deje con gastos y molestias que de otra manera no enfrentaría.

El seguro de cobertura completa es una abreviatura de las pólizas de seguro de automóvil que cubren no solo su responsabilidad, sino también los daños a su automóvil. Te mostramos cómo sopesar la responsabilidad civil frente a la cobertura total.

- ¿Qué es el Seguro de Automóvil de Cobertura Completa?

- ¿Qué Cubre el Seguro de Automóvil de Cobertura Completa?

- ¿Necesito un Seguro de Automóvil de Cobertura Completa?

- ¿Cuánto Cuesta el Seguro de Automóvil de Cobertura Completa?

- ¿Cuándo debo dejar el Seguro de Automóvil de Cobertura Completa?

- ¿Qué es el seguro de automóvil de cobertura completa?

- ¿Qué cubre el seguro de cobertura completa?

- ¿Qué no cubre la cobertura completa?

- El seguro de automóvil de cobertura completa típico no pagará por ciertos eventos. Las exclusiones comunes son:

- Las políticas integrales y de colisión típicas no cubrirán todas las situaciones. Normal exclusiones son:

- ¿Necesito un seguro de automóvil de cobertura completa?

- ¿Cuánto cuesta el seguro de coche de cobertura completa?

- Full coverage car insurance cost by state

- ¿Cuándo debo dejar el seguro de automóvil de cobertura completa?

¿Qué es el seguro de automóvil de cobertura completa?

Lo que se considera un seguro de cobertura completa para un conductor puede no ser el mismo que incluso otro conductor en el mismo hogar.

El término se usa y el significado de seguro de cobertura completa varía según a quién le preguntes; sin embargo, en general, la mayoría de los conductores encuentran que el seguro de auto de cobertura completa significa que usted ha comprado no solo coberturas estatales obligatorias, como el seguro de responsabilidad civil, que se requiere prácticamente en todas partes y paga por el daño que inflige a otras personas y propiedades, así como coberturas integrales y de colisión.

Idealmente, la cobertura total significa que tiene un seguro en los tipos y cantidades que son apropiados para sus ingresos, activos y perfil de riesgo. El objetivo de todos los tipos de seguro de automóvil es evitar que se arruine financieramente por un accidente o incidente.

Si desea ir más allá de lo que implica una póliza de cobertura completa normal, puede comprar una póliza con todas las opciones de seguro de automóvil imaginables disponibles. Si tienes ganas de desembolsar el dinero, puedes obtener mucha protección. Una póliza con carga completa puede tener este aspecto si eligió casi todas las opciones disponibles:

- Los límites de responsabilidad más altos disponibles (generalmente $250,000 por persona por lesiones corporales, 5 500,000 por accidente, damage 100,000 por daños a la propiedad)

- Los límites de cobertura integral y colisión son el valor de su vehículo.

- Cobertura de automovilista sin seguro : Cobertura de lesiones corporales para automovilistas sin seguro/con seguro insuficiente con límites que coincidan con su cobertura de responsabilidad civil.

- Daños a la propiedad de un conductor sin seguro: Paga los daños a su automóvil si un conductor sin seguro lo daña (no está disponible en todos los estados).

- Todas las coberturas médicas disponibles en las cantidades más altas posibles (protección contra lesiones personales en estados sin culpa y cobertura de pagos médicos en la mayoría de los demás)

- Cobertura de reembolso de alquiler

- Remolque y mano de obra

- Complementos preferentes para clientes, como programas de reemplazo de automóviles nuevos o deducibles por desaparición

- Equipo personalizado: Si tiene un trabajo de pintura especial u otro artículo personalizado, necesita una cobertura específica.

- Seguro Gap-Si debe más por el vehículo de lo que vale.

«En realidad, no hay una póliza que lo cubra a usted y a su automóvil en todas las situaciones», dice Penny Gusner, analista senior de consumidores de Insurance.com. » Si no tiene el dinero para comprar todas las ofertas, entonces no lo haga.Solo asegúrese de comprar lo que su estado requiere y las otras coberturas que se necesitan para su situación específica, como compensación y colisión si su automóvil está arrendado o financiado.»

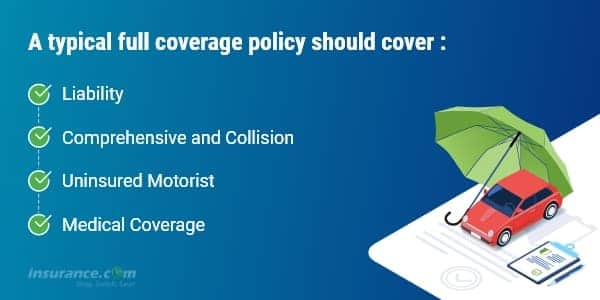

¿Qué cubre el seguro de cobertura completa?

Una póliza de cobertura completa típica tiene responsabilidad, además de coberturas integrales y de colisión y, dependiendo de los requisitos de la ley estatal, puede incluir automovilista sin seguro y una cobertura médica de protección contra lesiones personales (PIP) o pagos médicos (MedPay). Estos tipos de coberturas cubren:

- El daño que usted hace a los demás, hasta sus límites de responsabilidad.

- Su automóvil, hasta su valor justo de mercado, menos su deducible, si tiene la culpa o el otro conductor no tiene seguro o si es destruido por un desastre natural o robado (compensación y colisión)

- Sus lesiones y las suyas de sus pasajeros, si es atropellado por un conductor sin seguro, hasta los límites de su póliza de conductor sin seguro (conductor sin seguro o UM).

- Sus lesiones y las de sus pasajeros, si tiene la culpa, hasta el monto de su cobertura médica (PIP o MedPay)

¿Qué no cubre la cobertura completa?

La cobertura total no cubre todas las situaciones que usted y su automóvil puedan encontrar. De hecho, las pólizas de seguro de automóvil de cobertura completa tienen exclusiones para incidentes específicos. Cada póliza de seguro de cobertura completa tendrá una lista de exclusiones, lo que significa que no cubrirá los artículos.

El seguro de automóvil de cobertura completa típico no pagará por ciertos eventos. Las exclusiones comunes son:

- Competiciones de carreras u otros concursos de velocidad

- Uso todoterreno

- Uso en un programa de uso compartido de automóviles

- Catástrofes como guerra o contaminación nuclear

- Destrucción o confiscación por parte de autoridades gubernamentales o civiles

- Uso de su vehículo con fines de decoración o entrega; Uso comercial

- Daños intencionales

Las políticas integrales y de colisión típicas no cubrirán todas las situaciones. Normal exclusiones son:

- Congelación

- Desgaste

- Avería mecánica (a menudo una cobertura opcional)

- Daños en las llantas

- Artículos robados del automóvil (pueden estar cubiertos por su póliza de propietario o inquilino, si tiene una)

- Un automóvil de alquiler mientras se repara el suyo propio (una cobertura opcional)

- Electrónica que no se adjunta de forma permanente

- Piezas y equipos personalizados (se especifique en la póliza, pero generalmente puede agregar un pasajero por cantidades más altas)

¿Necesito un seguro de automóvil de cobertura completa?

Debe tener un seguro de responsabilidad civil u otra prueba de responsabilidad financiera en todos los estados. La cobertura de responsabilidad civil viene en diferentes niveles, desde el mínimo obligatorio (tan solo $10,000) hasta much 500,000. Usted, como propietario de un automóvil, está en el gancho personalmente por cualquier lesión o daño a la propiedad más allá de los límites que seleccionó. Su compañía de seguros no pagará más de su límite.

Pero la cobertura de responsabilidad civil no pagará por reparar o reemplazar su automóvil. Si usted debe dinero en su vehículo, su prestamista requerirá que compre cobertura integral y de colisión para proteger su inversión. Después de pagar el préstamo, la elección de comprar un borrador y una colisión es solo suya.

Tenemos nuestras propias reglas generales para asegurar cualquier automóvil:

- Cuando el automóvil es nuevo y está financiado, debe tener cobertura completa. Mantenga su deducible manejable.

- Cuando se pague el auto, aumente su deducible para que coincida con sus ahorros disponibles. (Los deducibles más altos ayudan a reducir su prima)

- Cuando llegue a un punto financiero en el que pueda reemplazar su automóvil sin la ayuda de un seguro, considere seriamente abandonar el seguro integral y de colisión.

Uso Insurance.com calculadora de seguro de automóvil en línea para obtener nuestra recomendación de qué cobertura de seguro de automóvil debe comprar. También te recomendará límites de deducibles o si necesitas cobertura para automovilistas sin seguro, medpay / PIP y seguro paraguas.Calculadora de cobertura de seguro de coche >

¿Cuánto cuesta el seguro de coche de cobertura completa?

Las tarifas de seguro de automóvil son muy específicas para la persona que posee el automóvil: Su edad, historial de conducción, historial de crédito y ubicación cuentan tanto como el tipo de automóvil que conduce. Las tarifas también varían en cientos o incluso miles de dólares de una empresa a otra. Es por eso que siempre sugerimos, como primer paso para ahorrar dinero, que compare las cotizaciones.

Aquí hay una comparación del costo anual promedio de los siguientes niveles de cobertura, por estado:

- Responsabilidad mínima obligatoria del Estado, o cobertura básica necesaria para conducir legalmente un automóvil

- Responsabilidad de cobertura total de $100,000 por persona lesionada en un accidente que usted cause, hasta $300,000 por accidente y $100,000 por daños a la propiedad que usted cause (100/300/100), con un deducible de comprehensive 500 para cobertura completa y colisión

- Verá cuánto cuesta el seguro de automóvil de cobertura completa por mes y año. También verá la diferencia en el costo de la cobertura completa en comparación con la cobertura estatal de responsabilidad civil mínima.

- La tarifa anual promedio para cobertura completa con límites de responsabilidad más altos de 100/300/100 es de alrededor de $1,150 más que una póliza mínima. Si elige límites de responsabilidad más bajos, como 50/100/50, puede ahorrar pero aún así tener una protección decente.

- El costo mensual promedio para aumentar la cobertura del mínimo estatal a la cobertura total (con límites de 100/300/100) es de aproximadamente 9 97, pero en algunos estados es mucho menor, en otros pagará más.

Full coverage car insurance cost by state

| State | Full Coverage Annual Average Rate | State Minimum Average Annual Rate | Difference yearly | Difference monthly |

|---|---|---|---|---|

| Michigan | $3,141 | $1,855 | $1,286 | $107 |

| Louisiana | $2,601 | $771 | $1,830 | $153 |

| Nevada | $2,402 | $717 | $1,685 | $140 |

| Kentucky | $2,368 | $669 | $1,699 | $142 |

| DC | $2,188 | $839 | $1,349 | $112 |

| Florida | $2,162 | $828 | $1,334 | $111 |

| California | $2,125 | $606 | $1,519 | $127 |

| New York | $2,062 | $867 | $1,195 | $100 |

| Rhode Island | $2,040 | $738 | $1,302 | $109 |

| Connecticut | $2,036 | $891 | $1,145 | $95 |

| New Jersey | $1,993 | $846 | $1,147 | $96 |

| Montana | $1,963 | $447 | $1,516 | $126 |

| Colorado | $1,948 | $553 | $1,395 | $116 |

| Delaware | $1,921 | $843 | $1,078 | $90 |

| Georgia | $1,865 | $684 | $1,181 | $98 |

| Texas | $1,823 | $538 | $1,285 | $107 |

| Maryland | $1,816 | $853 | $963 | $80 |

| Oklahoma | $1,815 | $418 | $1,397 | $116 |

| Missouri | $1,798 | $546 | $1,252 | $104 |

| Arizona | $1,783 | $578 | $1,205 | $100 |

| Wyoming | $1,782 | $328 | $1,454 | $121 |

| Arkansas | $1,763 | $449 | $1,314 | $110 |

| Alabama | $1,713 | $498 | $1,215 | $101 |

| Pennsylvania | $1,700 | $502 | $1,198 | $100 |

| Kansas | $1,689 | $464 | $1,225 | $102 |

| Mississippi | $1,684 | $413 | $1,271 | $106 |

| West Virginia | $1,654 | $541 | $1,113 | $93 |

| South Carolina | $1,653 | $617 | $1,036 | $86 |

| South Dakota | $1,643 | $323 | $1,320 | $110 |

| Washington | $1,620 | $537 | $1,083 | $90 |

| Minnesota | $1,619 | $614 | $1,005 | $84 |

| New Mexico | $1,604 | $479 | $1,125 | $94 |

| Hawaii | $1,589 | $485 | $1,104 | $92 |

| North Dakota | $1,577 | $423 | $1,154 | $96 |

| Alaska | $1,560 | $412 | $1,148 | $96 |

| Illinois | $1,538 | $493 | $1,045 | $87 |

| Nebraska | $1,500 | $393 | $1,107 | $92 |

| Oregon | $1,496 | $674 | $822 | $69 |

| Tennessee | $1,493 | $462 | $1,031 | $86 |

| Utah | $1,492 | $565 | $927 | $77 |

| Massachusetts | $1,466 | $520 | $946 | $79 |

| North Carolina | $1,425 | $438 | $987 | $82 |

| Vermont | $1,410 | $398 | $1,012 | $84 |

| Iowa | $1,352 | $326 | $1,026 | $86 |

| Wisconsin | $1,335 | $401 | $934 | $78 |

| Idaho | $1,285 | $377 | $908 | $76 |

| Indiana | $1,266 | $430 | $836 | $70 |

| Virginia | $1,196 | $380 | $816 | $68 |

| Ohio | $1,191 | $406 | $785 | $65 |

| New Hampshire | $1,086 | $424 | $662 | $55 |

| Maine | $1,080 | $355 | $725 | $60 |

*Methodology: The table shows the average annual rate for a 2019 Honda Accord culled from nearly all ZIP codes in the state from up to six major carriers. Data was provided for Insurance.servicios de Información com by Quadrant. New Hampshire no requiere que los conductores tengan seguro de automóvil, pero la mayoría de los conductores lo tienen, y hemos enumerado lo que es obligatorio si elige tener cobertura.

¿Cuándo debo dejar el seguro de automóvil de cobertura completa?

Al analizar nuestros datos, descubrimos que el 40% de los conductores que poseen modelos de automóviles de 10 años de antigüedad están comprando una cobertura integral y de colisión. Muchos consideran dejar caer estas coberturas opcionales en un automóvil que se acerca al final de su vida útil. Si puede manejar tal pérdida, es decir, reemplazar un automóvil robado o destruido sin un pago del seguro, calcule los ahorros potenciales.

Por ejemplo, una mujer de 25 años con un historial de manejo limpio que vive en Stirling, Nueva Jersey, pagaría aproximadamente 1 1,302 al año por «cobertura completa» (responsabilidad civil 50/100/50, automovilista sin seguro, protección contra lesiones personales y cobertura integral y de colisión con un deducible de 5 500) en un Ford Focus de 10 años. Abandonando comprehensive y collision, pagaría alrededor de 8 806 al año, un ahorro de 4 496 al año.

Digamos que su auto vale $4,450 como el «valor real en efectivo» que una compañía de seguros pagaría. Si su auto fuera totalizado mañana y aún tuviera cobertura completa, recibiría un cheque por 3 3,950, el valor real en efectivo del auto menos su deducible de 5 500. En otras palabras, está pagando 4 496 al año para protegerse contra una pérdida de 3 3,950.

Por supuesto, el valor del automóvil disminuye con cada año que pasa, y también lo hacen las primas de seguros. En un momento determinado, la mayoría de los conductores elegirían aceptar el riesgo y depositar la colisión y las primas integrales porque sería poco probable que encontraran un reemplazo confiable con el pago del seguro.