- ¿Arrendamiento financiero o Arrendamiento operativo? ¿Cuál es la diferencia? Actualización de 2020

- ¿Prefieres mirar? Aquí hay un breve resumen de video:

- ¿Qué es un arrendamiento financiero?

- Al final del arrendamiento

- Un ejemplo de arrendamiento financiero

- Arrendamiento operativo

- ¿Por qué elegir un tipo de arrendamiento sobre el otro?

- Tipo y vida útil del activo

- Tratamiento contable de los arrendamientos financieros y operativos

- Asignaciones Anuales de Inversión

- Resumen

¿Arrendamiento financiero o Arrendamiento operativo? ¿Cuál es la diferencia? Actualización de 2020

Actualizado: Abril de 2020

El mundo de la financiación de activos y el arrendamiento financiero no siempre es tan claro como podría ser. Y una de las áreas de confusión frecuentes que encontramos es comprender la diferencia entre un arrendamiento financiero y un arrendamiento operativo. Intentemos explicar

La práctica contable generalmente aceptada (tanto el PASS21 como la NIC 17) define un arrendamiento operativo como «un arrendamiento distinto de un arrendamiento financiero». Así que tenemos que empezar por entender lo que es un arrendamiento financiero.

¿Prefieres mirar? Aquí hay un breve resumen de video:

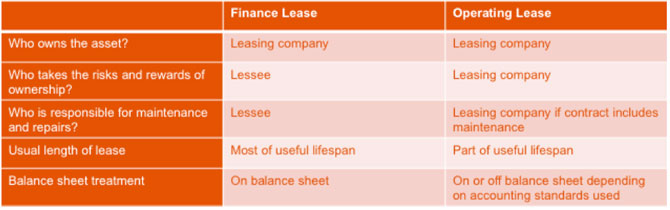

¿Qué es un arrendamiento financiero?

Un arrendamiento financiero es una forma de proporcionar financiación: efectivamente, una empresa de arrendamiento (el arrendador o propietario) compra el activo para el usuario (generalmente llamado arrendador o arrendatario) y se lo alquila por un período acordado.

Un arrendamiento financiero se define en la Declaración de Práctica Contable Estándar 21 como un arrendamiento que transfiere

«prácticamente todos los riesgos y beneficios de la propiedad del activo al arrendatario».

Básicamente, esto significa que el arrendatario se encuentra en una posición similar a la de si hubiera comprado el activo.

El arrendador cobra un alquiler como recompensa por contratar el activo al arrendatario. El arrendador retiene la propiedad del activo, pero el arrendatario obtiene el uso exclusivo del activo (siempre que observe las condiciones del contrato de arrendamiento).

El arrendatario realizará pagos de alquiler que cubran el costo original del activo, durante el período inicial o primario del arrendamiento. Hay una obligación de pagar todos estos alquileres, a veces incluyendo un pago global al final del contrato. Una vez pagados todos estos, el arrendador habrá recuperado su inversión en el activo.

El cliente se compromete a pagar estos alquileres durante este período y, técnicamente, un arrendamiento financiero se define como no cancelable, aunque puede ser posible cancelarlo anticipadamente.

Al final del arrendamiento

Lo que sucede al final del período de arrendamiento financiero primario variará y dependerá del acuerdo real, pero las siguientes son opciones posibles:

– el arrendatario vende el activo a un tercero, que actúa en nombre del arrendador

– el activo se devuelve al arrendador para ser vendido

– el cliente entra en un período de arrendamiento secundario

Cuando se vende el activo, el cliente puede dado un descuento de alquileres que equivale a la mayoría de los ingresos de la venta (menos los costos de enajenación) según lo acordado en el contrato de arrendamiento.

Si se retiene el activo, el arrendamiento entra en el período secundario. Esto puede continuar indefinidamente y terminará cuando el arrendador y el arrendatario estén de acuerdo, o cuando se venda el activo.

El alquiler secundario puede ser mucho más bajo que el alquiler primario (un alquiler de «pimienta») o el alquiler puede continuar mes a mes en el mismo alquiler.

Un ejemplo de arrendamiento financiero

El arrendamiento financiero se utiliza comúnmente para financiar vehículos, particularmente vehículos comerciales que trabajan arduamente, donde la empresa desea los beneficios del arrendamiento, pero no desea la responsabilidad de devolver el vehículo al arrendador en buenas condiciones.

Más allá de los vehículos comerciales, el arrendamiento financiero se puede usar para muchos otros activos, aquí hay un ejemplo:

Un club de salud estaba buscando invertir en nuevos equipos de gimnasio. El monto total financiado fue de £20k con el acuerdo establecido en 60 pagos mensuales sin depósito. Crucialmente, el pago global se estableció en £0, lo que significa que el cliente (o más probablemente sus usuarios de gimnasio!) es libre de sudar realmente el equipo sabiendo que no hay responsabilidad al concluir el acuerdo. La opción después de 60 meses será vender los fondos de retención de equipos realizados, o ingresar a un período de alquiler de granos de pimienta (secundario) por una cantidad relativamente pequeña.

Arrendamiento operativo

A diferencia de un arrendamiento financiero, un arrendamiento operativo no transfiere sustancialmente todos los riesgos y beneficios de la propiedad al arrendatario. Por lo general, durará menos de la vida económica completa del activo y el arrendador esperará que el activo tenga un valor de reventa al final del período de arrendamiento, conocido como valor residual.

Este valor residual se pronostica al inicio del arrendamiento y el arrendador asume el riesgo de que el activo alcance o no este valor residual al finalizar el contrato.

Un arrendamiento operativo se encuentra más típicamente donde los activos tienen un valor residual, como aeronaves, vehículos y plantas y maquinaria de construcción. El cliente obtiene el uso del activo durante el período de contrato acordado a cambio de pagos de alquiler. Estos pagos no cubren el costo total del activo, como ocurre en un arrendamiento financiero.

Los arrendamientos operativos a veces incluyen otros servicios incorporados en el acuerdo, por ejemplo, un acuerdo de mantenimiento de vehículos.

La propiedad del activo permanece en manos del arrendador y el activo se devolverá al final del arrendamiento, cuando la empresa arrendadora lo vuelva a contratar en otro contrato o lo venda para liberar el valor residual. O el arrendatario puede seguir alquilando el activo a un precio de mercado justo que se acordaría en ese momento.

Se están revisando las normas contables, pero en la actualidad, los arrendamientos operativos son un arreglo no incluido en el balance y los arrendamientos financieros figuran en el balance. Para aquellos que llevan la contabilidad con arreglo a las Normas Internacionales de Contabilidad, las NIIF 16 incluirán ahora el arrendamiento operativo en el balance; lea más sobre las NIIF 16 aquí.

Una forma común de arrendamiento operativo en el sector de los vehículos es el alquiler por contrato. Este es el método más popular de financiación de vehículos de la empresa y ha estado creciendo de manera constante.

¿Por qué elegir un tipo de arrendamiento sobre el otro?

Esta es una cuestión compleja, y cada inversión de activos debe considerarse individualmente para determinar qué tipo de financiación va a ser más ventajosa para la organización. Sin embargo, hay dos consideraciones clave: el tipo y la duración del activo y la forma en que el activo arrendado se reflejará en las cuentas de la organización.

Tipo y vida útil del activo

Como se mencionó anteriormente, la clave a recordar es que en un arrendamiento operativo, los riesgos y beneficios de poseer el activo permanecen con el arrendador, en un arrendamiento financiero, estos se transfieren en gran medida al arrendatario.

En términos muy generales, si el activo tiene una vida útil relativamente corta dentro de la empresa, antes de que sea necesario reemplazarlo o actualizarlo, un arrendamiento operativo podría ser la opción más comúnmente seleccionada. Esto se debe a que es probable que el activo retenga una proporción significativa de su valor al final del acuerdo y, por lo tanto, atraiga alquileres más bajos durante el período de arrendamiento. Como el arrendador es tomar el riesgo en términos del valor residual del activo, este tendrá un precio en el costo total del contrato.

Para los activos en los que es posible influir en la condición en el punto de retorno al arrendador y, por lo tanto, dar mayor certeza a las estimaciones del valor residual, este «coste de riesgo» puede reducirse significativamente. Los tipos de activos en los que este es el caso incluyen automóviles, vehículos comerciales y equipos de TI.

Si es probable que el activo tenga una vida útil más larga dentro de la empresa, las consideraciones de su valor residual se vuelven menos críticas, ya que es probable que sea una proporción mucho menor de su valor original. Esto puede significar que el arrendatario está dispuesto a asumir este riesgo en la empresa en lugar de pagar un cargo al arrendador por ello. Aquí, el arrendamiento financiero es una opción más obvia.

Como los alquileres pagados en virtud de un arrendamiento financiero pagan todo, o la mayor parte, del capital, a menudo es posible organizar un período de alquiler secundario y conservar el uso del activo, a un costo mucho menor.

Tratamiento contable de los arrendamientos financieros y operativos

El tratamiento de los dos tipos de arrendamiento diferentes depende de las normas de contabilidad a las que se adhiera la organización.

Para las organizaciones que informan de acuerdo con las Normas Internacionales de Información Financiera (NIIF), la introducción de las NIIF 16 a partir del 1 de enero de 2019 significa que tanto los arrendamientos operativos como los arrendamientos financieros deben reflejarse en el balance de la empresa y en la cuenta de pérdidas y ganancias. Antes de esto, los arrendamientos operativos se trataban como partidas «fuera de balance».

La mayoría de las pequeñas y medianas empresas dependen actualmente de los principios contables generalmente aceptados del Reino Unido (PCGA del Reino Unido). El cambio en el tratamiento de los arrendamientos solo se filtrará a las empresas que apliquen los PCGA del Reino Unido si se convierten al Marco de Información Reducida NIIF / FRS 101, en lugar del FRS 102. La expectativa de la FRC es que la adopción más temprana del Reino Unido podría ser 2022/23, pero estará monitoreando y observando el impacto internacional hasta entonces.

Para las empresas que ahora tienen que reflejar los arrendamientos operativos en sus cuentas, el impacto es el siguiente:

- Balances-los arrendatarios deberán demostrar su «derecho a utilizar» el activo como activo y su obligación de efectuar pagos de arrendamiento como pasivo.

- P & cuentas L-los arrendatarios mostrarán la depreciación del activo, así como los intereses sobre el pasivo del arrendamiento. Por lo general, la depreciación se efectuaría en línea recta.

Para las empresas que no se ven afectadas por estos cambios, la capacidad de financiar activos mientras se mantienen fuera de balance puede ser el factor decisivo a la hora de elegir entre arrendamientos operativos y financieros.

> Puede leer las respuestas a otras preguntas frecuentes sobre financiación de activos aquí

Asignaciones Anuales de Inversión

Muchas organizaciones buscan maximizar los beneficios del impuesto de sociedades al utilizar sus Asignaciones Anuales de Inversión (AIA) al adquirir nuevos activos. Estas asignaciones proporcionan a las organizaciones una desgravación fiscal instantánea sobre el 100% del costo de un activo recién adquirido. Desde el 1 de enero de 2019, la asignación ha aumentado a £1 millón por año.

Sin embargo, para tener derecho a esta desgravación, los activos deben ser «comprados» y no «arrendados». Esto significa que los activos financiados a través de arrendamientos operativos y financieros no son elegibles para el AIA, pero los activos adquiridos utilizando métodos de financiación como la compra por contrato y la compra a plazos sí lo son.

Para obtener más información sobre las Asignaciones Anuales de Inversión, haga clic aquí.

Resumen

La clasificación de un arrendamiento como arrendamiento financiero o arrendamiento operativo se basa en si los riesgos y beneficios de la propiedad pasan al arrendatario. Esto puede ser subjetivo y es importante que el contrato de arrendamiento se revise cuidadosamente.