- finansiering leasing eller drift Leasing? Hvad er forskellen? 2020-opdatering

- foretrækker at se? Her er en kort videooversigt:

- Hvad er en finance lease?

- ved afslutningen af lejekontrakten

- et eksempel på finansiel leasing

- operationel lease

- Hvorfor vælge den ene type lejekontrakt frem for den anden?

- aktivets Type og levetid

- regnskabsmæssig behandling af Finans-og driftslejemål

- årlige Investeringskvoter

- Resume

finansiering leasing eller drift Leasing? Hvad er forskellen? 2020-opdatering

opdateret: April 2020

en verden af aktivfinansiering og leasing er ikke altid så klar, som den kunne være. Og et af de hyppige forvirringsområder, vi støder på, er at forstå forskellen mellem en finansiel lejekontrakt og en operationel lejekontrakt. Lad os prøve at forklare …

generelt accepteret regnskabspraksis (både SSAP 21 og IAS 17) definerer en operationel lejekontrakt som ‘en anden lejekontrakt end en finansiel lejekontrakt’. Så vi er nødt til at starte med at forstå, hvad en finansiel leasing er.

foretrækker at se? Her er en kort videooversigt:

Hvad er en finance lease?

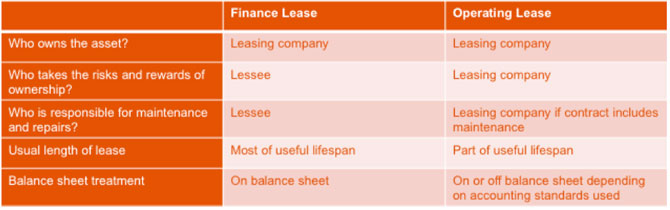

en finansiel leasingkontrakt er en måde at yde finansiering på – faktisk køber et leasingselskab (udlejer eller ejer) aktivet til brugeren (normalt kaldet lejer eller lejer) og lejer det til dem i en aftalt periode.

en finansiel leasing er defineret I opgørelse af Standard regnskabspraksis 21 som en lejekontrakt, der overfører

“i det væsentlige alle risici og fordele ved ejerskab af aktivet til lejeren”.

dybest set betyder det, at lejeren er i en stort set lignende position som om de havde købt aktivet.

udlejeren opkræver en leje som deres belønning for at ansætte aktivet til lejeren. Leasinggiver bevarer ejerskabet af aktivet, men leasingtager får eksklusiv brug af aktivet (forudsat at det overholder vilkårene i lejekontrakten).

lejeren foretager lejebetalinger, der dækker aktivets oprindelige pris i løbet af den oprindelige eller primære leasingperiode. Der er en forpligtelse til at betale alle disse huslejer, undertiden inklusive en ballonbetaling ved kontraktens afslutning. Når disse alle er betalt, vil udlejeren have inddrevet sin investering i aktivet.

kunden er forpligtet til at betale disse huslejer i denne periode, og teknisk set defineres en finansiel leasingkontrakt som ikke-annullerbar, selvom det kan være muligt at opsige tidligt.

ved afslutningen af lejekontrakten

hvad der sker ved afslutningen af den primære finansieringsleasingperiode vil variere og afhænger af den faktiske aftale, men følgende er mulige muligheder:

– lejeren sælger aktivet til en tredjepart, der handler på vegne af leasinggiveren

– aktivet returneres til leasinggiveren, der skal sælges

– kunden indgår en sekundær leasingperiode

når aktivet sælges, kan kunden være i stand til at givet en rabat på huslejer, der svarer til størstedelen af salgsprovenuet (minus omkostningerne ved afhændelse) som aftalt i lejekontrakten.

hvis aktivet bevares, går lejekontrakten ind i den sekundære periode. Dette kan fortsætte på ubestemt tid og ophører, når udlejer og lejer er enige, eller når aktivet sælges.

den sekundære leje kan være meget lavere end den primære leje (en ‘peberkorn’ leje), eller lejemålet kan fortsætte på måned for måned ved samme leje.

et eksempel på finansiel leasing

finansiel leasing bruges ofte til finansiering af køretøjer, især hårdtarbejdende erhvervskøretøjer, hvor virksomheden ønsker fordelene ved leasing, men ikke ønsker ansvaret for at returnere køretøjet til leasinggiveren i god stand.

ud over erhvervskøretøjer kan finansleje bruges til mange andre aktiver, her er et eksempel:

en helseklub søgte at investere i nyt træningsudstyr. Det samlede finansierede beløb var kr. 20k med aftalen sat til 60 månedlige betalinger uden depositum. Afgørende blev ballonbetalingen sat til kr. 0, hvilket betyder klienten (eller mere sandsynligt deres gymnastikbrugere!) er fri til virkelig at svede udstyret, vel vidende at der ikke er noget ansvar ved aftalens indgåelse. Muligheden efter 60 måneder vil være at sælge de udstyrsbevarende midler, der er foretaget, eller at indtaste en peberkorn (sekundær) lejeperiode for et relativt lille beløb.

operationel lease

i modsætning til en finance lease overfører en operationel lease ikke væsentligt alle risici og fordele ved ejerskab til lejeren. Det vil generelt køre for mindre end aktivets fulde økonomiske levetid, og leasinggiveren forventer, at aktivet har en videresalgsværdi ved udgangen af lejeperioden – kendt som restværdien.

denne restværdi forventes ved lejekontraktens start, og leasinggiveren tager risikoen for, at aktivet opnår denne restværdi eller ej, når kontrakten ophører.

en operationel lejekontrakt findes mere typisk, hvor aktiverne har en restværdi såsom fly, køretøjer og byggeanlæg og maskiner. Kunden får brug af aktivet over den aftalte kontraktperiode til gengæld for lejebetalinger. Disse betalinger dækker ikke de fulde omkostninger ved aktivet, som det er tilfældet i en finansiel leasingkontrakt.

Driftslejemål inkluderer undertiden andre tjenester, der er indbygget i aftalen, f.eks. en køretøjsvedligeholdelsesaftale.

ejerskabet af aktivet forbliver hos leasinggiveren, og aktivet vil enten blive returneret ved afslutningen af lejekontrakten, når leasingselskabet enten genudlejer i en anden kontrakt eller sælger det for at frigive restværdien. Eller lejeren kan fortsætte med at leje aktivet til en fair markedsleje, som ville blive aftalt på det tidspunkt.

regnskabsregler er under revision, men på nuværende tidspunkt er driftslejemål en ikke-balanceført ordning, og finansieringslejemål er på balance. Ifrs16 vil nu bringe operationel leasing på balancen – Læs mere om IFRS16 her.

en almindelig form for driftsleje i køretøjssektoren er kontraktudlejning. Dette er den mest populære metode til finansiering af firmakøretøjer og er vokset støt.

Hvorfor vælge den ene type lejekontrakt frem for den anden?

dette er et komplekst spørgsmål, og hver aktivinvestering bør overvejes individuelt for at fastslå, hvilken type finansiering der vil være mest fordelagtig for organisationen. Der er dog to vigtige overvejelser; aktivets type og levetid, og hvordan det leasede aktiv afspejles i organisationens regnskaber.

aktivets Type og levetid

som nævnt ovenfor er den vigtigste ting at huske, at under en operationel leasing forbliver risici og fordele ved at eje aktivet hos leasinggiveren, under en finansiel leasingkontrakt overføres disse stort set til leasingtager.

i meget generelle vendinger, hvis aktivet har en relativt kort brugbar levetid inden for virksomheden, før det skal udskiftes eller opgraderes, kan en operationel leasing være den mere almindeligt valgte mulighed. Dette skyldes, at aktivet sandsynligvis vil bevare en betydelig del af dets værdi ved aftalens afslutning og derfor vil tiltrække lavere huslejer i lejeperioden. Da udlejeren tager risikoen med hensyn til aktivets restværdi, vil dette blive prissat til kontraktens samlede omkostninger.

for aktiver, hvor det er muligt at påvirke tilstanden på det tidspunkt, hvor udlejeren vender tilbage, og derfor give større sikkerhed for restværdiestimater, kan denne ‘risikoomkostning’ reduceres betydeligt. Aktivtyper, hvor dette er tilfældet, omfatter biler, erhvervskøretøjer og IT-udstyr.

hvis aktivet sandsynligvis vil have en længere brugstid inden for virksomheden, bliver overvejelser om dets restværdi mindre kritiske, da dette sandsynligvis vil være en meget mindre andel af dets oprindelige værdi. Dette kan betyde, at lejeren er glad for at tage denne risiko internt i stedet for at betale et gebyr til udlejeren for det. Her er finansiering leasing et mere indlysende valg.

da de huslejer, der betales under en finansiel lejekontrakt, betaler hele eller de fleste af kapitalen, er det ofte muligt at arrangere en sekundær lejeperiode og beholde brugen af aktivet til en meget reduceret pris.

regnskabsmæssig behandling af Finans-og driftslejemål

behandlingen af de to forskellige leasingtyper afhænger af, hvilke regnskabsstandarder organisationen overholder.

for organisationer, der rapporterer til International Financial Reporting Standards (IFRS), betyder indførelsen af Ifrs16 fra 1.januar 2019, at både driftslejemål og finansieringslejemål skal afspejles i selskabets balance og resultatopgørelse. Før dette blev driftslejemål behandlet som ikke-balanceførte poster.

de fleste små og mellemstore virksomheder rapporterer i øjeblikket til Storbritanniens generelt accepterede regnskabsprincipper (UK GAAP). Ændringen af behandlingen af leasingkontrakter vil kun filtrere igennem til virksomheder, der anvender UK GAAP, hvis de konverterer til IFRS/FRS 101 reduceret Oplysningsramme snarere end FRS 102. Forventningen fra FRC er, at den tidligste Britiske vedtagelse kunne være 2022/23, men det vil overvåge og se den internationale virkning indtil da.

for virksomheder, der nu skal afspejle driftslejemål i deres konti, er virkningen som følger:

- Balance – lejere skal vise deres ‘ret til at bruge’ aktivet som et aktiv og deres forpligtelse til at foretage leasingbetalinger som en forpligtelse.

- P&l konti – lejere vil vise afskrivning af aktivet samt renter på leasingforpligtelsen. Afskrivningerne vil normalt være på en lineær basis.

for virksomheder, der ikke påvirkes af disse ændringer, kan evnen til at finansiere aktiver, mens de holdes uden for balancen, være afgørende for valget mellem drifts-og finansieringslejemål.

> du kan læse svar på andre ofte stillede spørgsmål om aktivfinansiering her

årlige Investeringskvoter

mange organisationer søger at maksimere selskabsskattefordelene ved at bruge deres årlige Investeringskvoter (AIA), når de erhverver nye aktiver. Disse kvoter giver organisationer øjeblikkelig skattelettelse på 100% af omkostningerne ved et nyerhvervet aktiv. Siden 1.januar 2019 er godtgørelsen steget til 1 mio. kr. om året.

for at kvalificere sig til denne fritagelse skal aktiverne dog ‘købes’ og ikke ‘leases’. Dette betyder, at aktiver, der finansieres gennem både operationelle og finansielle leasingkontrakter, ikke er berettigede til AIA ‘ er, men aktiver erhvervet ved hjælp af finansieringsmetoder såsom kontraktkøb og lejekøb er.

for at finde ud af mere om årlige Investeringsgodtgørelser Klik her.

Resume

klassificeringen af en leasingkontrakt som enten en finansiel leasingkontrakt eller en operationel leasingkontrakt er baseret på, om risici og fordele ved ejerskab overgår til lejeren. Dette kan være subjektivt, og det er vigtigt, at leasingkontrakten gennemgås nøje.