analizując przykładowy bilans i rachunek zysków i strat, małe firmy mogą lepiej zrozumieć związek między tymi dwoma raportami . Za każdym razem, gdy firma rejestruje sprzedaż lub wydatek dla celów księgowych, transakcja wpływa zarówno na bilans, jak i rachunek zysków i strat. Bilans i rachunek zysków i strat to dwa z trzech głównych sprawozdań finansowych, które małe firmy przygotowują do sprawozdania z wyników finansowych, wraz ze sprawozdaniem z przepływów pieniężnych.

te tematy pokażą ci związek między sprawozdaniami finansowymi i oferują przykładowy bilans i rachunek zysków i strat dla małych firm:

co dzieje się na rachunku zysków i strat a bilansem?

Jak przygotować bilans z rachunku zysków i strat?

różnica między rachunkiem zysków i strat a bilansem

przykładowe zestawienie dochodów

przykładowy bilans

- co dzieje się na rachunku zysków i strat a bilansem?

- co się dzieje na rachunku zysków i strat?

- co znajduje się w bilansie?

- jak przygotować bilans z rachunku zysków i strat?

- związek między rachunku zysków i strat a bilansem

- różnica między rachunkiem zysków i strat a bilansem

- przykładowe Oświadczenie o dochodach

- przykładowy bilans

co dzieje się na rachunku zysków i strat a bilansem?

rachunek zysków i strat oraz raport bilansowy o różnych metrykach księgowych związanych z sytuacją finansową przedsiębiorstwa. Poznając cel każdego z raportów, możesz lepiej zrozumieć, czym się różnią.

co się dzieje na rachunku zysków i strat?

rachunek zysków i strat, zwany także rachunkiem zysków i strat, zawiera wykaz przychodów, kosztów i ogólnego zysku lub straty firmy za określony okres czasu. Rachunek zysków i strat przedstawia następujące pozycje:

- sprzedaż: Przychody ze sprzedaży towarów i usług

- koszt sprzedanych towarów: w tym koszty pracy i materiałów

- zysk brutto: koszt sprzedanych towarów odejmowany od sprzedaży

- koszty ogólne i administracyjne: obejmuje czynsz, Media, wynagrodzenie itp.

- zysk przed opodatkowaniem: dochód przed opodatkowaniem Twojej firmy

- dochód netto: całkowity przychód minus całkowite wydatki, które dają zysk lub stratę

końcowym celem rachunku zysków i strat jest wykazanie dochodu netto firmy za określony okres sprawozdawczy. Jeśli dochód netto jest liczbą dodatnią, firma zgłasza zysk. Jeśli jest to liczba ujemna, firma zgłasza stratę.

co znajduje się w bilansie?

bilans przedstawia aktywa, pasywa i kapitał własny przedsiębiorstwa w określonym momencie. Bilans dzieli się na dwie główne sekcje: aktywa po jednej stronie oraz pasywa i kapitał własny po drugiej stronie. Obie strony muszą się zrównoważyć, co oznacza, że powinny być sobie równe. Raportuje następujące pozycje:

- aktywa obrotowe: Aktywa, które zostaną przeliczone na gotówkę w ciągu roku, w tym należności, koszty inwentaryzacji i przedpłaty

- aktywa długoterminowe: aktywa, które nie zostaną przeliczone na gotówkę w ciągu roku, w tym grunty, budynki i wyposażenie

- Zobowiązania krótkoterminowe: długi należne w ciągu roku, w tym czynsz, Media, podatki i płace

- Zobowiązania długoterminowe: długoterminowe pożyczki biznesowe, zobowiązania funduszy emerytalnych

- kapitał własny akcjonariuszy: Aktywa netto firmy, w tym pieniądze wygenerowane przez firmę i darowany kapitał

bilans mówi, co Twoja firma posiada i co zawdzięcza innym w określonym dniu. Daje migawkę ogólnej wartości firmy.

jak przygotować bilans z rachunku zysków i strat?

sprawozdania finansowe firmy są ze sobą powiązane i przekazują niektóre z tych samych informacji, ale do różnych celów. Ponieważ niektóre sprawozdania finansowe opierają się na danych zawartych w innych sprawozdaniach, przy ich sporządzaniu należy przestrzegać określonej kolejności:

- rachunek zysków i strat

- bilans

- rachunek przepływów pieniężnych

aby przygotować bilans, należy obliczyć dochód netto. Dochód netto to ostateczne obliczenie zawarte w rachunku zysków i strat, pokazujące, ile zysku lub straty firma wygenerowała w okresie sprawozdawczym. Po przygotowaniu rachunku zysków i strat możesz użyć wskaźnika dochodu netto, aby rozpocząć tworzenie bilansu.

w bilansie dochód netto znajduje się w pozycji dotyczącej zysków zatrzymanych. Dochód netto ma wpływ na to, ile kapitału własnego przedsiębiorstwa zgłasza w bilansie.

związek między rachunku zysków i strat a bilansem

w podwójnej księgowości rachunek zysków i strat i bilans są ze sobą ściśle powiązane. Podwójna księgowość polega na dokonaniu dwóch oddzielnych wpisów dla każdej zarejestrowanej transakcji biznesowej. Jeden z tych zapisów znajduje się w rachunku zysków i strat, a drugi w bilansie.

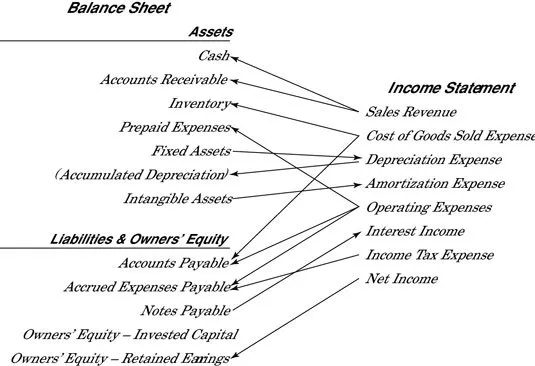

za każdym razem, gdy rejestrowana jest sprzedaż lub wydatek, wpływający na rachunek zysków i strat, aktywa lub pasywa mają wpływ na bilans. Kiedy firma rejestruje sprzedaż, jej aktywa wzrosną lub jej zobowiązania zmniejszą się. Gdy firma rejestruje wydatek, jej aktywa zmniejszą się lub jej zobowiązania wzrosną. W ten sposób rachunek zysków i strat i bilans są ze sobą ściśle powiązane. Dummies.com ułóż tę pomocną ilustrację pokazującą, jak bardzo oba raporty łączą się ze sobą:

różnica między rachunkiem zysków i strat a bilansem

rachunek zysków i strat oraz raport bilansu różne informacje finansowe dotyczące twojej firmy. Kluczowe różnice między tymi dwoma raportami obejmują:

zgłaszane pozycje: rachunek zysków i strat raportuje przychody, koszty i zyski lub straty, podczas gdy bilans raportuje aktywa, pasywa i kapitał akcjonariusza.

czas: Rachunek zysków i strat raportuje wyniki finansowe za określony przedział czasowy, często za miesiąc, kwartał lub rok. Bilans przedstawia sprawozdanie z działalności finansowej za jeden konkretny dzień.

metryki: pozycje na rachunku zysków i strat są porównywane z liczbą sprzedaży, aby znaleźć marżę brutto firmy, dochód operacyjny i dochód netto, w procentach. Pozycje w bilansie mogą być wykorzystane do zrozumienia płynności Twojej firmy.

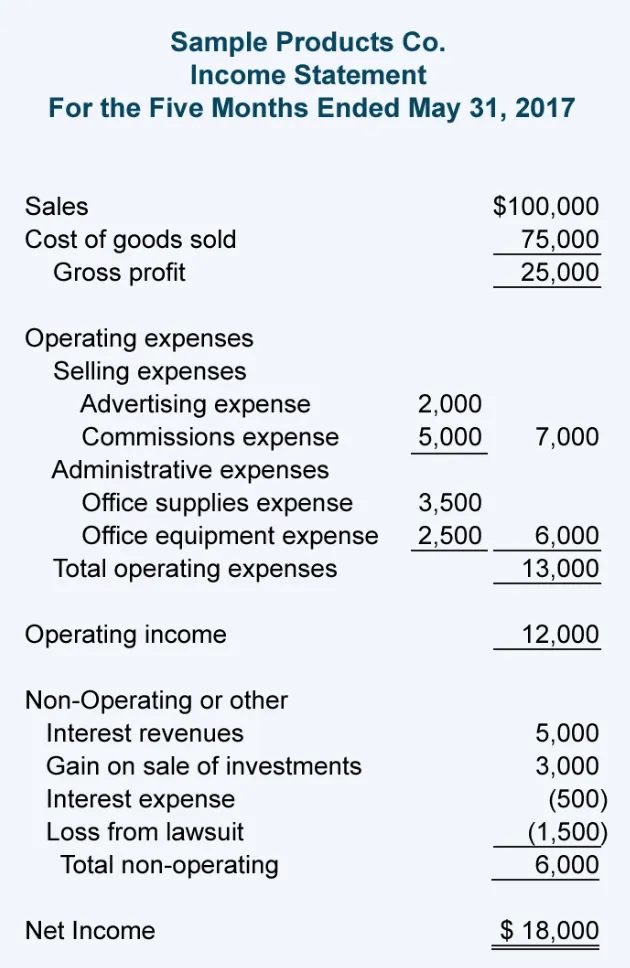

przykładowe Oświadczenie o dochodach

to przykładowe Oświadczenie o dochodach od Accounting Coach pokazuje różne dane liczbowe używane do obliczenia dochodu netto, układ raportu i czym różni się on od bilansu:

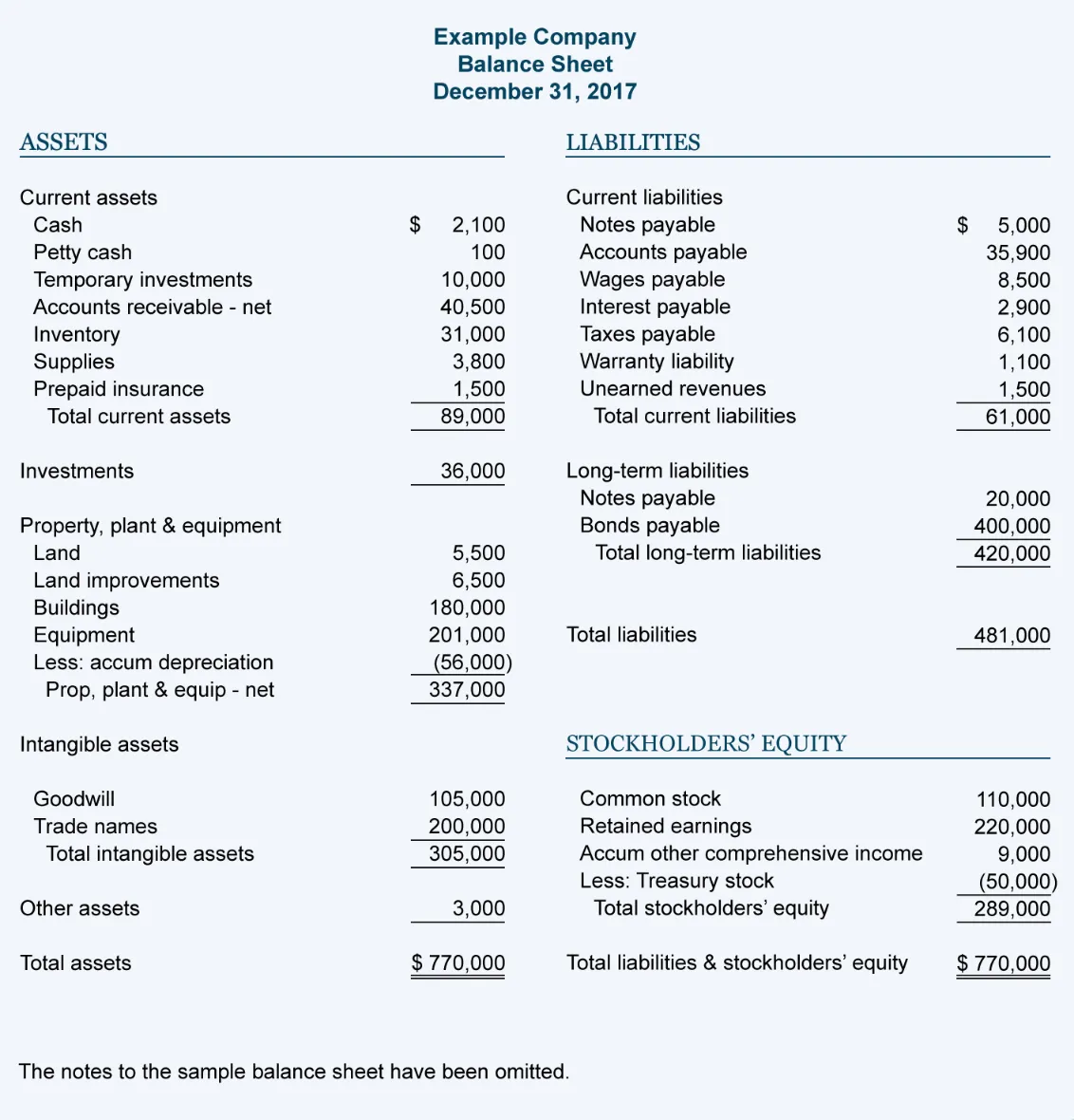

przykładowy bilans

przykładowy bilans od Accounting Coach pokazuje zgłoszone pozycje, układ dokumentu i jak różni się od rachunek zysków i strat: