polisa ubezpieczeniowa RequirNo może pokryć Ciebie i twój samochód w każdych okolicznościach. Ale polisa „full coverage car insurance” obejmuje cię w większości z nich.

ubezpieczenie ma na celu chronić Cię przed pozwem, pozostawieniem finansowym przez uszkodzony samochód lub zniszczeniem przez nieubezpieczonego kierowcę. To nie znaczy, że wypadek nie pozostawi cię z wydatkami i kłopotami, z którymi inaczej byś się nie spotkał.

Full coverage insurance to skrót od Polis samochodowych, które obejmują nie tylko odpowiedzialność, ale także uszkodzenia samochodu. Oto jak ważyć odpowiedzialność vs. pełne pokrycie.

- co to jest pełne ubezpieczenie samochodu?

- co obejmuje pełne ubezpieczenie samochodu?

- czy potrzebuję pełnego ubezpieczenia samochodu?

- ile kosztuje pełne ubezpieczenie samochodu?

- Kiedy powinienem zrezygnować z pełnego ubezpieczenia samochodu?

- co to jest pełne ubezpieczenie samochodu?

- co obejmuje pełne ubezpieczenie?

- co nie obejmuje pełnego ubezpieczenia?

- typowe pełne ubezpieczenie samochodu nie opłaca niektórych zdarzeń. Typowe wyłączenia to:

- typowa kompleksowa polityka kolizji nie obejmuje każdej sytuacji. Normalne wyłączenia to:

- czy potrzebuję pełnego ubezpieczenia samochodu?

- ile wynosi pełne ubezpieczenie samochodu?

- Full coverage car insurance cost by state

- Kiedy powinienem zrezygnować z pełnego ubezpieczenia samochodu?

co to jest pełne ubezpieczenie samochodu?

to, co jest uważane za pełne ubezpieczenie jednego kierowcy, może nie być takie samo, jak nawet inny kierowca w tym samym gospodarstwie domowym.

termin jest rzucany, a pełne znaczenie ubezpieczenia różni się w zależności od tego, kogo pytasz; jednak ogólnie rzecz biorąc, większość kierowców znaleźć pełne ubezpieczenie samochodowe oznacza, że kupiłeś nie tylko obowiązkowe ubezpieczenia państwowe, takie jak ubezpieczenie od odpowiedzialności cywilnej – które jest wymagane praktycznie wszędzie i płaci za szkody wyrządzone innym ludziom i mieniu – a także kompleksowe i kolizji ubezpieczenia.

idealnie, pełne pokrycie oznacza, że masz ubezpieczenie w rodzajach i kwotach, które są odpowiednie dla Twojego dochodu, aktywów i profilu ryzyka. Celem WSZYSTKICH rodzajów ubezpieczeń samochodowych jest zabezpieczenie Cię przed finansowym zniszczeniem przez wypadek lub incydent.

Jeśli chcesz wyjść poza to, co wiąże się z normalną polisą ubezpieczeniową, możesz kupić polisę z każdą możliwą opcją ubezpieczenia samochodu. Jeśli masz ochotę wyłudzić pieniądze, możesz uzyskać dużą ochronę. W pełni obciążona polisa może wyglądać tak, jeśli wybierzesz prawie każdą dostępną opcję:

- najwyższe dostępne limity odpowiedzialności (Zwykle 250 000 USD na osobę z obrażeniami ciała, 500 000 USD na wypadek, 100 000 USD na uszkodzenie mienia)

- kolizja i kompleksowe ubezpieczenie – limity to wartość Twojego pojazdu.

- ubezpieczenie nieubezpieczonego kierowcy – ubezpieczenie nieubezpieczonego / nieubezpieczonego kierowcy z limitami dopasowanymi do twojego ubezpieczenia odpowiedzialności cywilnej.

- nieubezpieczone uszkodzenie mienia kierowcy-płaci za szkody w samochodzie, jeśli nieubezpieczony kierowca go uszkodzi (nie jest dostępny we wszystkich stanach).

- wszystkie dostępne ubezpieczenia medyczne w najwyższych możliwych kwotach (ochrona przed obrażeniami ciała w Stanach bez winy i pokrycie płatności medycznych w większości innych)

- ubezpieczenie zwrotu kosztów wynajmu

- holowanie i robocizna

- preferowane Dodatki dla klientów, takie jak nowe programy wymiany samochodu lub Znikające odliczenia

- sprzęt niestandardowy-jeśli masz specjalną farbę lub inny niestandardowy przedmiot, potrzebujesz konkretnego ubezpieczenia.

- ubezpieczenie Gap-jeśli jesteś winien więcej na pojeździe niż jest to warte.

„w rzeczywistości nie ma polityki, która obejmowałaby Ciebie i twój samochód w każdej sytuacji” – mówi Penny Gusner, starszy analityk ds. Insurance.com. ” jeśli nie masz pieniędzy na zakup wszystkich ofert, nie rób tego. po prostu upewnij się, że kupisz to, czego wymaga twój stan i inne ubezpieczenia, które są potrzebne w konkretnej sytuacji, takie jak comp i collision, jeśli twój samochód jest leasingowany lub finansowany.”

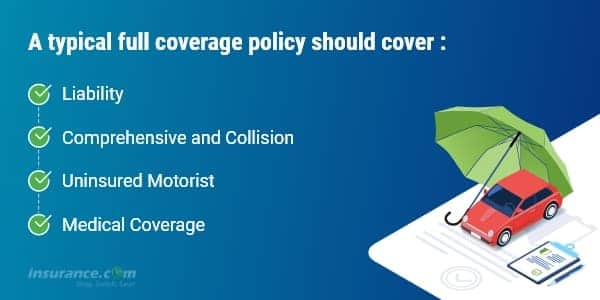

co obejmuje pełne ubezpieczenie?

typowa polisa o pełnym ubezpieczeniu obejmuje odpowiedzialność, a także kompleksowe i kolizyjne ubezpieczenia, a w zależności od wymagań prawa stanowego może obejmować nieubezpieczonego kierowcę i ubezpieczenie medyczne w zakresie ochrony obrażeń ciała (PIP) lub płatności medycznych (MedPay). Tego typu ubezpieczenia obejmują:

- szkody wyrządzone innym, do granic odpowiedzialności.

- Twój samochód, do wartości godziwej rynkowej, pomniejszonej o odliczenie, jeśli jesteś winny lub inny kierowca nie ma ubezpieczenia lub jeśli został zniszczony przez klęskę żywiołową lub skradziony (comp i kolizja)

- twoje obrażenia i twoje pasażerów, jeśli zostałeś potrącony przez nieubezpieczonego kierowcę, do granic Twojej polisy nieubezpieczonego kierowcy (nieubezpieczony kierowca lub UM).

- twoje obrażenia i obrażenia pasażerów, jeśli jesteś winny, do wysokości twojego ubezpieczenia medycznego (PIP lub MedPay)

co nie obejmuje pełnego ubezpieczenia?

pełne pokrycie nie obejmuje każdej sytuacji, którą ty i twój samochód możecie napotkać. W rzeczywistości, pełne ubezpieczenie samochodu polisy mają wykluczenia do konkretnych zdarzeń. Każda polisa ubezpieczeniowa full cover będzie miała listę wykluczeń, co oznacza, że pozycje, których nie obejmie.

typowe pełne ubezpieczenie samochodu nie opłaca niektórych zdarzeń. Typowe wyłączenia to:

- wyścigi lub inne konkursy prędkości

- użytkowanie w terenie

- wykorzystanie w programie współdzielenia samochodów

- katastrofy, takie jak wojna lub skażenie jądrowe

- zniszczenie lub konfiskata przez rząd lub władze cywilne

- Korzystanie z pojazdu do celów Liberii lub dostawy; użytek biznesowy

- celowe uszkodzenia

typowa kompleksowa polityka kolizji nie obejmuje każdej sytuacji. Normalne wyłączenia to:

- zamrażanie

- zużycie

- awaria mechaniczna (często opcjonalne pokrycie)

- uszkodzenie opon

- przedmioty skradzione z samochodu (mogą być objęte polityką właścicieli domów lub najemców, jeśli je posiadasz)

- wynajęty samochód podczas naprawy własnego (opcjonalne pokrycie)

- Elektronika, która nie jest przymocowana na stałe

- części i wyposażenie niestandardowe (niektóre może być określone w polisie, ale zazwyczaj można dodać jeźdźca na wyższe kwoty)

czy potrzebuję pełnego ubezpieczenia samochodu?

jesteś zobowiązany do posiadania ubezpieczenia od odpowiedzialności cywilnej lub innego dowodu odpowiedzialności finansowej w każdym stanie. Zakres odpowiedzialności ma różne poziomy, od obowiązkowego minimum (tak niskie, jak $10,000) do nawet $500,000. Ty, jako właściciel samochodu, jesteś osobiście na haku za wszelkie obrażenia lub uszkodzenia mienia poza wybranymi limitami. Twoja firma ubezpieczeniowa nie zapłaci więcej niż twój limit.

ale ubezpieczenie od odpowiedzialności cywilnej nie opłaci się za naprawę lub wymianę samochodu. Jeśli jesteś winien pieniądze na swój pojazd, Twój pożyczkodawca będzie wymagał zakupu kolizji i kompleksowej ochrony, aby chronić swoją inwestycję. Po spłacie kredytu wybór na zakup komp i kolizji należy do ciebie.

mamy własne zasady ubezpieczenia każdego samochodu:

- gdy samochód jest nowy i finansowany, musisz mieć pełne ubezpieczenie. Zachowaj możliwość odliczenia.

- gdy samochód zostanie opłacony, Zwiększ swoje odliczenie, aby dopasować dostępne oszczędności. (Wyższe odliczenia pomagają obniżyć składkę)

- gdy osiągniesz punkt finansowy, w którym możesz wymienić samochód bez pomocy ubezpieczenia, poważnie rozważ rezygnację z kompleksowej i kolizji.

zastosowanie Insurance.com ’ s Kalkulator ubezpieczenia samochodu online, aby uzyskać naszą rekomendację co ubezpieczenie samochodu należy kupić. Poleci również limity odliczeń lub jeśli potrzebujesz ubezpieczenia dla nieubezpieczonych kierowców, ubezpieczenia medpay/PIP i parasol.

Kalkulator ubezpieczenia samochodu >

ile wynosi pełne ubezpieczenie samochodu?

stawki ubezpieczenia samochodu są bardzo specyficzne dla osoby, która jest właścicielem samochodu: Twój wiek, rekord jazdy, historia kredytowa i lokalizacja liczą się tak samo, jak rodzaj samochodu, którym jeździsz. Stawki różnią się również o setki, a nawet tysiące dolarów w zależności od firmy. Dlatego zawsze sugerujemy, jako pierwszy krok do oszczędzania pieniędzy, aby porównać oferty.

oto porównanie średniego rocznego kosztu następujących poziomów pokrycia, według stanu:

- Państwowa minimalna odpowiedzialność, lub, gołe kości ubezpieczenia potrzebne do legalnego prowadzenia samochodu

- pełna odpowiedzialność pokrycie $100,000 na osobę poszkodowaną w wypadku spowodujesz, do $300,000 na wypadek, i $100,000 za szkody majątkowe, które spowodujesz (100/300/100), z $500 odliczenia dla kompleksowej i kolizji

- zobaczysz, ile pełnego pokrycia ubezpieczenia auto koszty miesięczne i roczne. Zobaczysz również różnicę w kosztach pełnego pokrycia w porównaniu do pokrycia tylko z minimalną odpowiedzialnością Państwa.

- średnia roczna stopa pełnego pokrycia z wyższymi limitami odpowiedzialności 100/300/100 wynosi około 1150 USD więcej niż minimalna polisa. Jeśli wybierzesz niższe limity odpowiedzialności, takie jak 50/100/50, możesz zaoszczędzić, ale nadal masz przyzwoitą ochronę.

- średni miesięczny koszt zwiększenia zasięgu z minimalnego stanu do pełnego pokrycia (z limitami 100/300/100) wynosi około 97 USD, ale w niektórych stanach jest to znacznie mniej, w innych zapłacisz więcej.

Full coverage car insurance cost by state

| State | Full Coverage Annual Average Rate | State Minimum Average Annual Rate | Difference yearly | Difference monthly |

|---|---|---|---|---|

| Michigan | $3,141 | $1,855 | $1,286 | $107 |

| Louisiana | $2,601 | $771 | $1,830 | $153 |

| Nevada | $2,402 | $717 | $1,685 | $140 |

| Kentucky | $2,368 | $669 | $1,699 | $142 |

| DC | $2,188 | $839 | $1,349 | $112 |

| Florida | $2,162 | $828 | $1,334 | $111 |

| California | $2,125 | $606 | $1,519 | $127 |

| New York | $2,062 | $867 | $1,195 | $100 |

| Rhode Island | $2,040 | $738 | $1,302 | $109 |

| Connecticut | $2,036 | $891 | $1,145 | $95 |

| New Jersey | $1,993 | $846 | $1,147 | $96 |

| Montana | $1,963 | $447 | $1,516 | $126 |

| Colorado | $1,948 | $553 | $1,395 | $116 |

| Delaware | $1,921 | $843 | $1,078 | $90 |

| Georgia | $1,865 | $684 | $1,181 | $98 |

| Texas | $1,823 | $538 | $1,285 | $107 |

| Maryland | $1,816 | $853 | $963 | $80 |

| Oklahoma | $1,815 | $418 | $1,397 | $116 |

| Missouri | $1,798 | $546 | $1,252 | $104 |

| Arizona | $1,783 | $578 | $1,205 | $100 |

| Wyoming | $1,782 | $328 | $1,454 | $121 |

| Arkansas | $1,763 | $449 | $1,314 | $110 |

| Alabama | $1,713 | $498 | $1,215 | $101 |

| Pennsylvania | $1,700 | $502 | $1,198 | $100 |

| Kansas | $1,689 | $464 | $1,225 | $102 |

| Mississippi | $1,684 | $413 | $1,271 | $106 |

| West Virginia | $1,654 | $541 | $1,113 | $93 |

| South Carolina | $1,653 | $617 | $1,036 | $86 |

| South Dakota | $1,643 | $323 | $1,320 | $110 |

| Washington | $1,620 | $537 | $1,083 | $90 |

| Minnesota | $1,619 | $614 | $1,005 | $84 |

| New Mexico | $1,604 | $479 | $1,125 | $94 |

| Hawaii | $1,589 | $485 | $1,104 | $92 |

| North Dakota | $1,577 | $423 | $1,154 | $96 |

| Alaska | $1,560 | $412 | $1,148 | $96 |

| Illinois | $1,538 | $493 | $1,045 | $87 |

| Nebraska | $1,500 | $393 | $1,107 | $92 |

| Oregon | $1,496 | $674 | $822 | $69 |

| Tennessee | $1,493 | $462 | $1,031 | $86 |

| Utah | $1,492 | $565 | $927 | $77 |

| Massachusetts | $1,466 | $520 | $946 | $79 |

| North Carolina | $1,425 | $438 | $987 | $82 |

| Vermont | $1,410 | $398 | $1,012 | $84 |

| Iowa | $1,352 | $326 | $1,026 | $86 |

| Wisconsin | $1,335 | $401 | $934 | $78 |

| Idaho | $1,285 | $377 | $908 | $76 |

| Indiana | $1,266 | $430 | $836 | $70 |

| Virginia | $1,196 | $380 | $816 | $68 |

| Ohio | $1,191 | $406 | $785 | $65 |

| New Hampshire | $1,086 | $424 | $662 | $55 |

| Maine | $1,080 | $355 | $725 | $60 |

*Methodology: The table shows the average annual rate for a 2019 Honda Accord culled from nearly all ZIP codes in the state from up to six major carriers. Data was provided for Insurance.com przez Quadrant Information Services. New Hampshire nie wymaga od kierowców ubezpieczenia samochodu, ale większość kierowców to robi, a my wymieniliśmy, co jest wymagane, jeśli zdecydujesz się na ubezpieczenie.

Kiedy powinienem zrezygnować z pełnego ubezpieczenia samochodu?

analizując nasze dane stwierdziliśmy, że 40% kierowców, którzy posiadają 10-letnie modele samochodów, kupuje kompleksowe i kolizyjne ubezpieczenie. Wielu rozważa porzucenie tych opcjonalnych osłon na samochodzie zbliżającym się do końca jego życia. Jeśli uda Ci się poradzić sobie z taką stratą, czyli wymienić skradziony lub zniszczony samochód bez wypłaty z ubezpieczenia, policz sobie potencjalne oszczędności.

na przykład, 25-letnia kobieta z czystym rekordem jazdy mieszkająca w Stirling, NJ, zapłaciłaby około $1,302 rocznie za „pełne pokrycie” (odpowiedzialność 50/100/50, nieubezpieczony kierowca, ochrona przed obrażeniami ciała oraz kompleksowe ubezpieczenie i kolizja z odliczeniem w wysokości $500) na 10-letnim Fordzie Focusie. Rezygnując z kompleksowej i kolizji, zapłaciłaby około 806 dolarów rocznie – oszczędność 496 dolarów rocznie.

powiedzmy, że jej samochód jest wart 4450 dolarów jako „rzeczywista wartość pieniężna”, którą zapłaciłaby firma ubezpieczeniowa. Gdyby jej samochód został jutro skasowany, a ona nadal miała pełne ubezpieczenie, dostałaby czek na 3950 dolarów-rzeczywistą wartość gotówkową samochodu minus jej 500 dolarów do odliczenia. Innymi słowy, płaci 496 dolarów rocznie, aby chronić się przed stratą 3950 dolarów.

oczywiście wartość samochodu spada z każdym rokiem, podobnie jak składki ubezpieczeniowe. W pewnym momencie większość kierowców zdecydowałaby się zaakceptować ryzyko i zabezpieczyć kolizję i kompleksowe składki, ponieważ prawdopodobnie nie znajdą niezawodnego zamiennika z wypłatą ubezpieczenia.