- leasing finansowy czy leasing operacyjny? Jaka jest różnica? Aktualizacja 2020

- wolisz oglądać? Oto krótki przegląd wideo:

- co to jest leasing finansowy?

- przykład leasingu finansowego

- leasing operacyjny

- Dlaczego wybrać jeden rodzaj leasingu zamiast drugiego?

- rodzaj i długość życia składnika aktywów

- ujęcie księgowe leasingu finansowego i operacyjnego

- roczne uprawnienia inwestycyjne

- podsumowanie

leasing finansowy czy leasing operacyjny? Jaka jest różnica? Aktualizacja 2020

aktualizacja: kwiecień 2020

świat finansowania aktywów i leasingu nie zawsze jest tak jasny, jak mógłby być. Jednym z częstych obszarów nieporozumień, które napotykamy, jest zrozumienie różnicy między leasingiem finansowym a leasingiem operacyjnym. Spróbujmy wyjaśnić …

ogólnie przyjęta praktyka rachunkowości (zarówno SSAP 21, jak i MSR 17) definiuje leasing operacyjny jako „Leasing inny niż leasing finansowy”. Musimy więc zacząć od zrozumienia, czym jest leasing finansowy.

wolisz oglądać? Oto krótki przegląd wideo:

co to jest leasing finansowy?

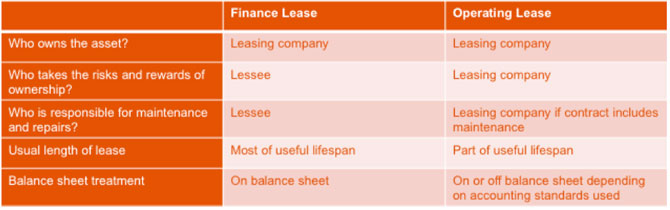

leasing finansowy jest sposobem finansowania – w rzeczywistości firma leasingowa (wynajmujący lub właściciel) kupuje składnik aktywów dla użytkownika (Zwykle nazywanego najemcą lub leasingobiorcą) i wynajmuje go im na uzgodniony okres.

leasing finansowy jest zdefiniowany w Statement of Standard Accounting Practice 21 jako Leasing, który przenosi

„zasadniczo całe ryzyko i korzyści wynikające z posiadania składnika aktywów na leasingobiorcę”.

zasadniczo oznacza to, że leasingobiorca znajduje się w zasadniczo podobnej sytuacji, jak gdyby kupił składnik aktywów.

wynajmujący pobiera czynsz jako nagrodę za wynajęcie składnika aktywów na rzecz najemcy. Leasingodawca zachowuje własność składnika aktywów, ale najemca korzysta z niego wyłącznie (pod warunkiem przestrzegania warunków najmu).

najemca dokona płatności czynszu, które pokrywają pierwotny koszt składnika aktywów, w początkowym lub pierwotnym okresie najmu. Istnieje obowiązek zapłaty wszystkich tych czynszów, czasami w tym płatności balonem na koniec umowy. Po ich opłaceniu leasingodawca odzyska swoją inwestycję w aktywa.

Klient zobowiązuje się do zapłaty tych czynszów w tym okresie i technicznie leasing finansowy jest definiowany jako nieodwołalny, chociaż może być możliwe wcześniejsze rozwiązanie.

– najemca sprzedaje składnik aktywów osobie trzeciej, działającej w imieniu wynajmującego

– składnik jest zwracany do Wynajmującego w celu jego sprzedaży

– klient wchodzi w wtórny okres leasingu

w momencie sprzedaży składnika aktywów klient może zostać obciążony kosztami leasingu.

biorąc pod uwagę rabat z tytułu najmu, który odpowiada większości przychodów ze sprzedaży (pomniejszonej o koszty zbycia) zgodnie z umową najmu.

jeśli składnik aktywów zostanie zachowany, Leasing wchodzi w okres wtórny. Może to trwać w nieskończoność i zakończy się, gdy leasingodawca i leasingobiorca wyrażą na to zgodę lub gdy składnik aktywów zostanie sprzedany.

najem wtórny może być znacznie niższy od najmu pierwotnego (tzw. „dopłata”) lub może być kontynuowany z miesiąca na miesiąc przy tym samym najmie.

przykład leasingu finansowego

leasing finansowy jest powszechnie stosowany do finansowania pojazdów, szczególnie ciężko pracujących pojazdów użytkowych, w których firma chce korzyści z leasingu, ale nie chce odpowiedzialności za zwrot pojazdu wynajmującemu w dobrym stanie.

oprócz pojazdów użytkowych leasing finansowy może być wykorzystany na wiele innych aktywów, oto jeden przykład:

klub fitness chciał zainwestować w nowy sprzęt do siłowni. Łączna kwota finansowania wynosiła 20 000 zł, a umowa zakładała 60 miesięcznych płatności bez depozytu. Co najważniejsze, płatność balonem została ustawiona na £0, co oznacza, że klient (lub bardziej prawdopodobne, ich użytkownicy siłowni!) jest wolny, aby naprawdę pocić sprzęt wiedząc, że nie ma odpowiedzialności po zawarciu umowy. Opcja po 60 miesiącach będzie polegała na sprzedaży sprzętu-zatrzymaniu środków finansowych, lub na wejściu na okres najmu (wtórnego) za stosunkowo niewielką kwotę.

leasing operacyjny

w przeciwieństwie do leasingu finansowego leasing operacyjny nie przenosi zasadniczo całego ryzyka i korzyści wynikających z posiadania na leasingobiorcę. Leasingodawca spodziewałby się, że na koniec okresu leasingu składnik aktywów będzie miał wartość odsprzedaży – tzw. wartość rezydualną.

Ta wartość rezydualna jest prognozowana na początku leasingu, a wynajmujący podejmuje ryzyko, że składnik aktywów osiągnie tę wartość rezydualną, gdy umowa dobiegnie końca.

leasing operacyjny najczęściej występuje w przypadku, gdy aktywa mają wartość rezydualną, taką jak samoloty, pojazdy, instalacje budowlane i maszyny. Klient otrzymuje korzystanie z aktywów przez uzgodniony okres umowy w zamian za opłaty za wynajem. Płatności te nie pokrywają pełnego kosztu aktywów, jak ma to miejsce w przypadku leasingu finansowego.

leasing operacyjny czasami obejmuje inne usługi wbudowane w umowę, np. umowę serwisową pojazdu.

własność składnika aktywów pozostaje w gestii leasingodawcy, a składnik aktywów zostanie zwrócony po zakończeniu leasingu, gdy firma leasingowa albo ponownie wynajmie w innej umowie, albo sprzeda go, aby zwolnić wartość rezydualną. Lub leasingobiorca może nadal wynajmować aktywa po uczciwym czynszu rynkowym, który byłby uzgodniony w tym czasie.

przepisy dotyczące rachunkowości są obecnie poddawane przeglądowi, jednak w chwili obecnej leasing operacyjny jest układem pozabilansowym, a leasing finansowy znajduje się w bilansie. Jeśli chodzi o Rachunkowość zgodnie z Międzynarodowymi Standardami Rachunkowości, IFRS16 wprowadzi teraz leasing operacyjny do bilansu-przeczytaj więcej o IFRS16 tutaj.

powszechną formą leasingu operacyjnego w sektorze pojazdów jest wynajem na umowę zlecenie. Jest to najpopularniejsza metoda finansowania pojazdów firmowych i stale rośnie.

Dlaczego wybrać jeden rodzaj leasingu zamiast drugiego?

jest to złożona kwestia, a każda inwestycja w aktywa powinna być rozpatrywana indywidualnie, aby ustalić, który rodzaj finansowania będzie najkorzystniejszy dla organizacji. Istnieją jednak dwie kluczowe kwestie: rodzaj i żywotność składnika aktywów oraz sposób, w jaki leasingowany składnik aktywów znajdzie odzwierciedlenie w księgach rachunkowych organizacji.

rodzaj i długość życia składnika aktywów

jak wspomniano powyżej, kluczową rzeczą do zapamiętania jest to, że w ramach leasingu operacyjnego ryzyko i korzyści z posiadania składnika aktywów pozostają po stronie leasingodawcy, w ramach leasingu finansowego są one w dużej mierze przenoszone na leasingobiorcę.

Ogólnie rzecz biorąc, jeśli aktywa mają stosunkowo krótki okres użytkowania w ramach firmy, zanim będą musiały zostać wymienione lub zmodernizowane, najczęściej wybieraną opcją może być leasing operacyjny. Wynika to z faktu, że składnik aktywów prawdopodobnie zachowa znaczną część swojej wartości na koniec umowy i w związku z tym przyciągnie niższe czynsze w okresie najmu. Ponieważ leasingodawca podejmuje ryzyko w zakresie wartości rezydualnej składnika aktywów, zostanie ono wycenione do całkowitego kosztu umowy.

w przypadku aktywów, w których istnieje możliwość wpływania na stan w momencie zwrotu do leasingodawcy, a tym samym daje większą pewność szacowanej wartości rezydualnej, ten „koszt ryzyka” może zostać znacznie zmniejszony. Rodzaje aktywów, w których ma to miejsce, obejmują samochody, pojazdy użytkowe i sprzęt informatyczny.

Jeśli aktywa mogą mieć dłuższy okres użytkowania w ramach działalności, rozważania dotyczące ich wartości rezydualnej stają się mniej krytyczne, ponieważ prawdopodobnie będzie to znacznie mniejsza część jego pierwotnej wartości. Może to oznaczać, że najemca chętnie podejmie to ryzyko we własnym zakresie, zamiast płacić za to wynajmującemu. Tutaj leasing finansowy jest bardziej oczywistym wyborem.

ponieważ czynsze opłacane w ramach leasingu finansowego pokrywają całość lub większość kapitału, często można zorganizować dodatkowy okres wynajmu i zachować wykorzystanie aktywów, przy znacznie niższych kosztach.

ujęcie księgowe leasingu finansowego i operacyjnego

ujęcie dwóch różnych rodzajów leasingu zależy od tego, jakich standardów rachunkowości przestrzega organizacja.

w przypadku organizacji zgłaszających się do Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF) wprowadzenie MSSF 16 od 1 stycznia 2019 r.oznacza, że zarówno leasing operacyjny, jak i leasing finansowy muszą znajdować odzwierciedlenie w bilansie spółki oraz rachunku zysków i strat. Wcześniej leasing operacyjny traktowano jako pozycje pozabilansowe.

większość małych i średnich przedsiębiorstw podlega obecnie ogólnie przyjętym brytyjskim zasadom rachunkowości (UK GAAP). Zmiana w traktowaniu umów najmu zostanie przefiltrowana tylko na spółki stosujące Brytyjskie Zasady ogólnie przyjęte, jeśli przejdą na MSSF / FRS 101 Reduced Disclosure Framework, a nie na FRS 102. Oczekuje się od FRC, że najwcześniejsze przyjęcie Wielkiej Brytanii może nastąpić w roku 2022/23, ale do tego czasu będzie ono monitorowało i obserwowało skutki międzynarodowe.

dla firm, które teraz muszą uwzględnić leasing operacyjny w swoich rachunkach, wpływ jest następujący:

- bilanse – najemcy będą musieli wykazać swoje „prawo do użytkowania” składnika aktywów jako składnika aktywów i obowiązek dokonywania płatności leasingowych jako zobowiązania.

- p&rachunki L – leasingobiorcy będą wykazywać amortyzację składnika aktywów oraz odsetki od zobowiązania leasingowego. Amortyzacja miałaby Zwykle przebiegać w linii prostej.

dla firm, które nie są dotknięte tymi zmianami, zdolność do finansowania aktywów przy zachowaniu ich pozabilansowych może być decydującym czynnikiem przy wyborze między leasingiem operacyjnym a finansowym.

> odpowiedzi na inne Często zadawane pytania dotyczące finansowania aktywów można znaleźć tutaj

roczne uprawnienia inwestycyjne

wiele organizacji dąży do maksymalizacji korzyści z podatku dochodowego od osób prawnych wynikających z wykorzystania swoich rocznych uprawnień inwestycyjnych (AIA) przy nabywaniu nowych aktywów. Dodatki te zapewniają organizacjom natychmiastową ulgę podatkową w wysokości 100% kosztów nowo nabytego składnika aktywów. Od 1 stycznia 2019 r. dodatek wzrósł do 1 mln zł rocznie.

jednak, aby skorzystać z tej ulgi, aktywa muszą być „nabyte”, a nie „wydzierżawione”. Oznacza to, że aktywa finansowane zarówno w ramach leasingu operacyjnego, jak i finansowego nie kwalifikują się do AIAs, ale są to aktywa nabyte przy użyciu metod finansowania, takich jak zakup kontraktowy i zakup ratalny.

aby dowiedzieć się więcej o rocznych uprawnieniach inwestycyjnych kliknij tutaj.

podsumowanie

klasyfikacja leasingu jako leasingu finansowego lub leasingu operacyjnego opiera się na tym, czy ryzyko i korzyści wynikające z posiadania przechodzą na leasingobiorcę. Może to być subiektywne i ważne jest, aby umowa leasingu została dokładnie przeanalizowana.