- Finans Lease eller Drift Lease? Hva Er Forskjellen? 2020 Update

- Foretrekker å se? Her er en kort video oversikt:

- Hva er en finans lease?

- på slutten av leieavtalen

- en finans lease eksempel

- Drifts lease

- Hvorfor velge en type leieavtale over den andre?

- type og levetid for eiendelen

- Regnskapsmessig behandling av finansielle og operasjonelle leieavtaler

- Årlige Investeringskvoter

- Oppsummering

Finans Lease eller Drift Lease? Hva Er Forskjellen? 2020 Update

Oppdatert: April 2020

verden av kapitalfinansiering og leasing er ikke alltid så klar som den kunne være. Og en av de hyppige områdene av forvirring vi kommer over er å forstå forskjellen mellom en finans lease og en drifts lease. La oss prøve å forklare…

Generelt akseptert regnskapspraksis (BÅDE SSAP 21 OG IAS 17) definerer en operasjonell leieavtale som en annen leieavtale enn en finanslease. Så vi må begynne med å forstå hva en finans lease er.

Foretrekker å se? Her er en kort video oversikt:

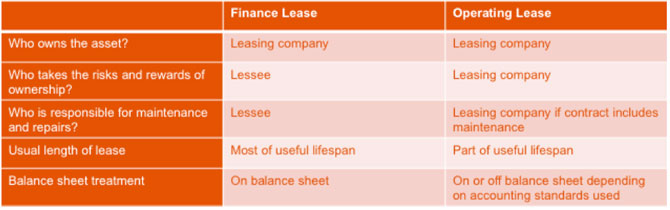

Hva er en finans lease?

en finansiell lease er en måte å gi finansiering-effektivt et leasingselskap (utleier eller eier) kjøper eiendelen for brukeren (vanligvis kalt leietaker eller leietaker) og leier det til dem for en avtalt periode.

en finansiell leieavtale er definert i Statement of Standard Accounting Practice 21 som en leieavtale som overfører

«vesentlig alle risikoer og fordeler ved eierskap av eiendelen til leietaker».

I Utgangspunktet betyr dette at leietaker er i en stort sett lignende posisjon som om de hadde kjøpt eiendelen.

utleier belaster en leie som belønning for å ansette eiendelen til leietaker. Utleier beholder eierskap av eiendelen, men leietaker får eksklusiv bruk av eiendelen (forutsatt at den overholder vilkårene i leieavtalen).

leietaker vil foreta leiebetalinger som dekker den opprinnelige kostnaden for eiendelen, i løpet av den første eller primære leieperioden. Det er en forpliktelse til å betale alle disse leie, noen ganger inkludert en ballong betaling på slutten av kontrakten. Når alle disse er betalt, vil utleier ha gjenvunnet sin investering i eiendelen.

kunden er forpliktet til å betale disse leiene over denne perioden, og teknisk sett er en finansiell leieavtale definert som ikke-kansellerbar, selv om det kan være mulig å si opp tidlig.

på slutten av leieavtalen

hva som skjer ved slutten av den primære finansieringsperioden vil variere og avhenger av den faktiske avtalen, men følgende er mulige alternativer:

– leietaker selger eiendelen til en tredjepart, som handler på vegne av utleier

– eiendelen returneres til utleier for å bli solgt

– kunden inngår en sekundær leieperiode

når eiendelen selges, kan kunden være gitt en rabatt på leie som tilsvarer flertallet av salgsprovenyet (minus kostnadene ved avhending) som avtalt i leiekontrakten.

hvis eiendelen beholdes, går leieavtalen inn i sekundærperioden. Dette kan fortsette på ubestemt tid og vil komme til en slutt når utleier og leietaker blir enige, eller når eiendelen selges.

den sekundære leien kan være mye lavere enn den primære leien (en peppercorn-leie), eller leien kan fortsette på en måned for måned basis på samme leie.

en finans lease eksempel

Finans lease brukes ofte til finansiering av kjøretøy, spesielt hardt arbeidende nyttekjøretøy, hvor selskapet ønsker fordelene med leasing, men ønsker ikke ansvaret for å returnere kjøretøyet til utleier i god stand.

Utover kommersielle kjøretøy, kan finans lease brukes til mange andre eiendeler, her er ett eksempel:

en helseklubb var ute etter å investere i nytt treningsutstyr. Det totale finansierte beløpet var £20k med avtalen satt til 60 månedlige utbetalinger uten innskudd. Avgjørende ballongbetalingen ble satt til £0, noe som betyr klienten (eller mer sannsynlig deres treningsbrukere!) er fri til å virkelig svette utstyret og vite at det ikke er noe ansvar ved inngåelsen av avtalen. Alternativet etter 60 måneder vil være å selge utstyrsbeholdende midler, eller å gå inn i en pepperkorn (sekundær) leieperiode for et relativt lite beløp.

Drifts lease

i motsetning til en finans lease, en drifts lease ikke overføre vesentlig alle risikoer og fordeler av eierskap til leietaker. Det vil generelt løpe for mindre enn eiendelens fulle økonomiske levetid, og utleier forventer at eiendelen skal ha en videresalgsverdi ved slutten av leieperioden – kjent som restverdien.

denne restverdien er forventet ved leiestart og utleier tar risikoen for at eiendelen vil oppnå denne restverdien eller ikke når kontrakten avsluttes.en operasjonell leieavtale er mer typisk funnet der eiendelene har en restverdi som fly, kjøretøy og anlegg og maskiner. Kunden får bruk av eiendelen over avtalt kontraktsperiode i retur for leiebetalinger. Disse utbetalingene dekker ikke hele kostnaden av eiendelen som er tilfelle i en finans lease.

Operasjonelle leieavtaler omfatter noen ganger andre tjenester som er bygd inn i avtalen, f.eks. en vedlikeholdsavtale for kjøretøy.

Eierskap av eiendelen forblir hos utleier, og eiendelen vil enten bli returnert ved slutten av leieavtalen, når leasingselskapet enten vil leie inn en annen kontrakt eller selge den for å frigjøre restverdien. Eller leietaker kan fortsette å leie eiendelen til en rettferdig markedsleie som ville bli avtalt på det tidspunktet.

regnskapsbestemmelser er under vurdering, men på nåværende tidspunkt er operasjonelle leieavtaler en balanseordning og finansleieavtaler er i balanse. For de regnskap i Henhold Til Internasjonale Regnskapsstandarder, IFRS16 vil nå bringe drift lease på balanse-les MER om IFRS16 her.

en vanlig form for operasjonell leieavtale i kjøretøysektoren er kontraktsleie. Dette er den mest populære metoden for finansiering av selskapets kjøretøy og har vokst jevnt.

Hvorfor velge en type leieavtale over den andre?

dette er et komplekst spørsmål, og hver aktivainvestering bør vurderes individuelt for å fastslå hvilken type finansiering som vil være mest fordelaktig for organisasjonen. Det er imidlertid to viktige hensyn; type og levetid for eiendelen og hvordan den leide eiendelen vil bli reflektert i organisasjonens regnskap.

type og levetid for eiendelen

som nevnt ovenfor er det viktig å huske at under en operasjonell leieavtale forblir risikoen og fordelene ved å eie eiendelen hos utleier, under en finansieringsleie overføres disse i stor grad til leietaker.I svært generelle termer, hvis eiendelen har en relativt kort levetid i virksomheten, før den må byttes ut eller oppgraderes, kan en operasjonell leieavtale være det vanligst valgte alternativet. Dette skyldes at eiendelen sannsynligvis vil beholde en betydelig andel av verdien ved avtalens slutt og vil derfor tiltrekke seg lavere leie i leieperioden. Som utleier tar risikoen i form av restverdien av eiendelen, vil dette bli priset inn i den totale kostnaden av kontrakten.

for eiendeler der det er mulig å påvirke tilstanden ved retur til utleier, og dermed gi større sikkerhet for restverdiestimater, kan denne risikokostnaden reduseres betydelig. Aktivatyper der dette er tilfelle inkluderer biler, nyttekjøretøy OG IT-utstyr.

hvis eiendelen sannsynligvis har en lengre levetid i virksomheten, blir hensynet til restverdien mindre kritisk, da dette sannsynligvis vil være en mye mindre andel av den opprinnelige verdien. Dette kan bety at leietaker er glad for å ta denne risikoen internt i stedet for å betale en avgift til utleier for det. Her, finans lease er et mer opplagt valg.som leiene betalt under en finansiell leieavtale betaler alle, eller de fleste, av hovedstaden, er det ofte mulig å ordne en sekundær leieperiode, og beholde bruken av eiendelen, til en mye redusert kostnad.

Regnskapsmessig behandling av finansielle og operasjonelle leieavtaler

behandlingen av de to ulike leietypene avhenger av hvilke regnskapsstandarder organisasjonen følger.

for organisasjoner som rapporterer Til International Financial Reporting Standards (Ifrs), innebærer innføringen av Ifrs16 fra 1. januar 2019 at både operasjonelle leieavtaler og finansielle leieavtaler må gjenspeiles i selskapets balanse og resultatregnskap. Før dette ble operasjonelle leieavtaler behandlet som balanseposter.De fleste små og mellomstore bedrifter rapporterer for tiden TIL STORBRITANNIAS generelt aksepterte regnskapsprinsipper (UK GAAP). Endringen i behandlingen av leieavtaler vil bare filtrere gjennom til selskaper som søker BRITISK GAAP hvis de konverterer Til Ifrs / FRS 101 Reduced Disclosure Framework, i stedet FOR FRS 102. Forventningen fra FRC er at den tidligste britiske adopsjonen kan være 2022/23, men det vil overvåke og se på den internasjonale effekten til da.

for bedrifter som nå må reflektere operasjonelle leieavtaler i regnskapet, er virkningen som følger:

- Balanse-leietaker må vise sin rett til å bruke eiendelen som en eiendel og deres forpliktelse til å foreta leiebetalinger som en forpliktelse.

- P & l kontoer-leietakere vil vise avskrivninger på eiendelen samt renter på leieforpliktelsen. Avskrivningen vil vanligvis være på en rett linje.

for bedrifter som ikke er berørt av disse endringene, kan muligheten til å finansiere eiendeler mens de holdes utenfor balansen være avgjørende for å velge mellom drifts-og finansleieavtaler.

> du kan lese svar på Andre asset finance Vanlige Spørsmål her

Årlige Investeringskvoter

Mange organisasjoner søker å maksimere selskapsskattefordelene ved å utnytte Sine Årlige Investeringskvoter (Aia) når de anskaffer nye eiendeler. Disse godtgjørelsene gir organisasjoner øyeblikkelig skattelettelser på 100% av kostnaden for en nyervervet eiendel. Siden 1.januar 2019 har godtgjørelsen økt til £1m per år.

men for å kvalifisere for denne fritak eiendeler må ‘kjøpt’ og ikke ‘leaset’. Dette betyr at eiendeler finansiert gjennom både operasjonelle og finansielle leieavtaler ikke er kvalifisert For AIAs, men eiendeler ervervet ved hjelp av finansieringsmetoder som kontraktsinnkjøp og leiekjøp er.

for Å finne Ut Mer om Årlige Investeringsgodtgjørelser klikk her.

Oppsummering

klassifiseringen av en lease som enten en finance lease eller en operational lease er basert på om risikoen og gevinsten av eierskap passerer til leietaker. Dette kan være subjektivt, og det er viktig at leasingkontrakten vurderes nøye.