RequirNo forsikring kan dekke deg og din bil i alle situasjoner. Men en ‘full dekning bil forsikring’ politikk dekker deg i de fleste av dem.

Forsikring er ment å beskytte deg mot å bli saksøkt, eller forlatt økonomisk strandet av en total bil, eller ødelagt av en uforsikret sjåfør. Det betyr ikke at en ulykke ikke vil forlate deg med utgifter og problemer du ikke ville møte ellers.

Full dekning forsikring er forkortelse for bil forsikringer som dekker ikke bare ditt ansvar, men skade på bilen din også. Her er hvordan å veie ansvar vs. full dekning.

- Hva Er Full Dekning Bilforsikring?

- Hva Dekker Full Dekning Bilforsikring?

- trenger Jeg Full Dekning Bilforsikring?

- hvor Mye Koster Full Dekning Bilforsikring Kostnad?

- Når bør Jeg droppe Full Dekning Bilforsikring?

- hva er full dekning bilforsikring?

- hva dekker full dekning forsikring?

- hva dekker ikke full dekning?

- Typisk full dekning bilforsikring vil ikke betale for visse hendelser. Vanlige unntak er:

- Typiske omfattende og kollisjonspolitikker dekker ikke enhver situasjon. Vanlige unntak er:

- trenger jeg full dekning bilforsikring?

- hvor mye er full dekning bilforsikring?

- Full coverage car insurance cost by state

- når bør jeg droppe full dekning bilforsikring?

hva er full dekning bilforsikring?

hva som anses full dekning forsikring til en sjåfør kan ikke være det samme som enda en annen sjåfør i samme husstand.

begrepet er kastet rundt og full dekning forsikring mening varierer avhengig av hvem du spør; men generelt finner de fleste sjåfører full dekning bilforsikring betyr at du ikke bare har kjøpt obligatoriske statlige dekning, for eksempel ansvarsforsikring – som kreves nesten overalt og betaler for skaden du påfører andre mennesker og eiendom – samt omfattende og kollisjonsdekning.Ideelt sett betyr full dekning at du har forsikring i typer og beløp som passer for din inntekt, eiendeler og risikoprofil. Poenget med alle typer bilforsikring er å holde deg fra å bli økonomisk ødelagt av en ulykke eller hendelse.Hvis du vil gå utover hva en normal full dekningspolitikk innebærer, kan du kjøpe en policy med alle tenkelige bilforsikringsalternativer som er tilgjengelige. Hvis du så føler for beskytningen ut pengene kan du få mye beskyttelse. En fullt lastet policy kan se slik ut hvis du gikk for nesten alle tilgjengelige alternativer: De høyeste tilgjengelige ansvarsgrensene (vanligvis $250 000 per person personskade, $500 000 per ulykke, $100 000 skade på eiendom) Kollisjon og omfattende dekning – Grenser er verdien av kjøretøyet ditt.

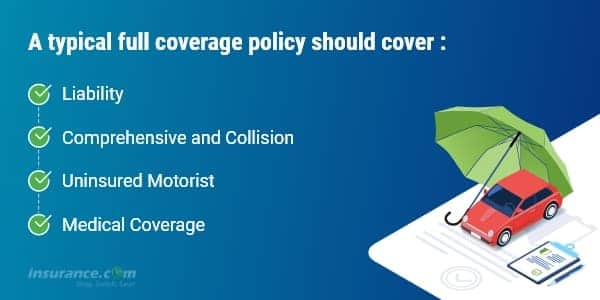

hva dekker full dekning forsikring?

en typisk full dekning politikk har ansvar, pluss omfattende og kollisjon dekning og avhengig av statlige lovkrav kan omfatte uforsikrede bilist og en medisinsk dekning av personskade beskyttelse (PIP) eller medisinske betalinger (medpay). Disse typer dekning dekker:

- skaden du gjør mot andre, opp til dine ansvarsgrenser.

- din bil, opp til sin markedsverdi, minus din egenandel, hvis du er på feil eller den andre sjåføren ikke har forsikring eller hvis det er ødelagt av en naturkatastrofe eller stjålet (komp og kollisjon)

- dine skader og dine passasjerer, hvis du blir truffet av en uforsikret bilist, opp til grensene for din uforsikrede bilist politikk (uforsikret bilist eller UM).

- dine skader og de av passasjerene dine, hvis du har feil, opp til mengden av din medisinske dekning(PIP eller MedPay)

hva dekker ikke full dekning?

Full dekning dekker ikke alle situasjoner du og bilen din kan støte på. Faktisk har full dekning bil forsikringer utelukkelser til bestemte hendelser. Hver full dekning forsikring vil ha en liste over unntak, noe som betyr elementer det ikke vil dekke.

Typisk full dekning bilforsikring vil ikke betale for visse hendelser. Vanlige unntak er:

- Racing eller andre fartskonkurranser

- Off-road bruk

- Bruk i et bildelingsprogram

- Katastrofer som krig eller kjernefysisk forurensning

- Ødeleggelse Eller konfiskering av offentlige eller sivile myndigheter

- bruk av kjøretøyet ditt til leverings-eller leveringsformål; forretningsbruk

- Forsettlig skade

Typiske omfattende og kollisjonspolitikker dekker ikke enhver situasjon. Vanlige unntak er:

- Frysing

- Slitasje

- Mekanisk sammenbrudd (ofte en valgfri dekning)

- Dekkskader

- elementer stjålet fra bilen (de kan være dekket av huseiere eller leietakere politikk, hvis du har en)

- en leiebil mens din egen blir reparert (en valgfri dekning)

- Elektronikk som ikke er permanent festet

- Tilpassede deler og utstyr (noen små mengder kan kan vanligvis legge til en rytter for høyere beløp)

trenger jeg full dekning bilforsikring?

du må ha ansvarsforsikring eller et annet bevis på økonomisk ansvar i hver stat. Ansvar dekning kommer i varierende grad, fra det obligatoriske minimum (så lavt som $10.000) til så mye som $500.000. Du, som bileier, er på kroken personlig for skade eller skade på eiendom utover grensene du valgte. Ditt forsikringsselskap vil ikke betale mer enn grensen din.

men ansvar dekning vil ikke betale for å reparere eller erstatte bilen. Hvis du skylder penger på bilen din, vil utlåner kreve at du kjøper kollisjon og omfattende dekning for å beskytte sin investering. Etter at du har betalt lånet, er valget mellom å kjøpe komp og kollisjon din alene.

Vi har våre egne tommelfingerregler for å forsikre enhver bil:

- når bilen er ny og finansiert, må du ha full dekning. Hold din egenandel håndterlig.

- når bilen er betalt, øker du fradragsberettiget for å matche dine tilgjengelige besparelser. (Høyere egenandeler bidra til å senke premie)

- Når du kommer til et punkt økonomisk hvor du kan erstatte bilen uten hjelp av forsikring, seriøst vurdere å slippe omfattende og kollisjon.

Bruk Insurance.com ‘ s online bilforsikring kalkulator for å få vår anbefaling av hva bilforsikring dekning du bør kjøpe. Det vil også anbefale fradragsberettigede grenser, eller hvis du trenger dekning for uforsikret bilistdekning, medpay/PIP og paraplyforsikring.

bilforsikring dekning kalkulator>

hvor mye er full dekning bilforsikring?

Bil forsikring priser er svært spesifikke for personen som eier bilen: din alder, kjøring posten, kreditt historie og plassering teller så mye som hva slags bil du kjører. Prisene varierer også med hundrevis eller tusenvis av dollar fra selskap til selskap. Derfor foreslår vi alltid, som ditt første skritt for å spare penger, at du sammenligner sitater.

her er en sammenligning av gjennomsnittlig årlig kostnad for følgende dekningsnivåer, etter stat:Full dekning ansvar på $100.000 per person skadet i en ulykke du forårsaker, opp til $ 300.000 per ulykke, og $100.000 for skade på eiendom du forårsaker (100/300/100), med en $ 500 fradragsberettiget for omfattende og kollisjon

Full coverage car insurance cost by state

| State | Full Coverage Annual Average Rate | State Minimum Average Annual Rate | Difference yearly | Difference monthly |

|---|---|---|---|---|

| Michigan | $3,141 | $1,855 | $1,286 | $107 |

| Louisiana | $2,601 | $771 | $1,830 | $153 |

| Nevada | $2,402 | $717 | $1,685 | $140 |

| Kentucky | $2,368 | $669 | $1,699 | $142 |

| DC | $2,188 | $839 | $1,349 | $112 |

| Florida | $2,162 | $828 | $1,334 | $111 |

| California | $2,125 | $606 | $1,519 | $127 |

| New York | $2,062 | $867 | $1,195 | $100 |

| Rhode Island | $2,040 | $738 | $1,302 | $109 |

| Connecticut | $2,036 | $891 | $1,145 | $95 |

| New Jersey | $1,993 | $846 | $1,147 | $96 |

| Montana | $1,963 | $447 | $1,516 | $126 |

| Colorado | $1,948 | $553 | $1,395 | $116 |

| Delaware | $1,921 | $843 | $1,078 | $90 |

| Georgia | $1,865 | $684 | $1,181 | $98 |

| Texas | $1,823 | $538 | $1,285 | $107 |

| Maryland | $1,816 | $853 | $963 | $80 |

| Oklahoma | $1,815 | $418 | $1,397 | $116 |

| Missouri | $1,798 | $546 | $1,252 | $104 |

| Arizona | $1,783 | $578 | $1,205 | $100 |

| Wyoming | $1,782 | $328 | $1,454 | $121 |

| Arkansas | $1,763 | $449 | $1,314 | $110 |

| Alabama | $1,713 | $498 | $1,215 | $101 |

| Pennsylvania | $1,700 | $502 | $1,198 | $100 |

| Kansas | $1,689 | $464 | $1,225 | $102 |

| Mississippi | $1,684 | $413 | $1,271 | $106 |

| West Virginia | $1,654 | $541 | $1,113 | $93 |

| South Carolina | $1,653 | $617 | $1,036 | $86 |

| South Dakota | $1,643 | $323 | $1,320 | $110 |

| Washington | $1,620 | $537 | $1,083 | $90 |

| Minnesota | $1,619 | $614 | $1,005 | $84 |

| New Mexico | $1,604 | $479 | $1,125 | $94 |

| Hawaii | $1,589 | $485 | $1,104 | $92 |

| North Dakota | $1,577 | $423 | $1,154 | $96 |

| Alaska | $1,560 | $412 | $1,148 | $96 |

| Illinois | $1,538 | $493 | $1,045 | $87 |

| Nebraska | $1,500 | $393 | $1,107 | $92 |

| Oregon | $1,496 | $674 | $822 | $69 |

| Tennessee | $1,493 | $462 | $1,031 | $86 |

| Utah | $1,492 | $565 | $927 | $77 |

| Massachusetts | $1,466 | $520 | $946 | $79 |

| North Carolina | $1,425 | $438 | $987 | $82 |

| Vermont | $1,410 | $398 | $1,012 | $84 |

| Iowa | $1,352 | $326 | $1,026 | $86 |

| Wisconsin | $1,335 | $401 | $934 | $78 |

| Idaho | $1,285 | $377 | $908 | $76 |

| Indiana | $1,266 | $430 | $836 | $70 |

| Virginia | $1,196 | $380 | $816 | $68 |

| Ohio | $1,191 | $406 | $785 | $65 |

| New Hampshire | $1,086 | $424 | $662 | $55 |

| Maine | $1,080 | $355 | $725 | $60 |

*Methodology: The table shows the average annual rate for a 2019 Honda Accord culled from nearly all ZIP codes in the state from up to six major carriers. Data was provided for Insurance.com av Quadrant Information Services. New Hampshire krever ikke at sjåførene har bilforsikring, men de fleste sjåfører gjør det, og vi har listet opp hva som er mandat hvis du velger å bære dekning.

når bør jeg droppe full dekning bilforsikring?

Ved Å Analysere dataene våre fant vi at 40% av sjåførene som eier 10 år gamle modellbiler, kjøper omfattende og kollisjonsdekning. Mange vurdere å slippe disse valgfrie dekning på en bil nærmer seg slutten av sitt liv. Hvis du kan klare et slikt tap-det vil si erstatte en stjålet eller total bil uten utbetaling fra forsikring – gjør regnestykket på de potensielle besparelsene.for eksempel vil en 25 år gammel kvinne med en ren kjøreoppføring som bor i Stirling, Nj, betale rundt $1.302 i året for «full dekning» (50/100/50 ansvar, uforsikret bilist, personskadebeskyttelse og omfattende og kollisjonsdekning med en $500 fradragsberettiget) på en 10 år Gammel Ford Focus. Slippe omfattende og kollisjon, ville hun betale ca $806 i året-en besparelse på $496 i året.La oss si at bilen hennes er verdt $ 4.450 som den «faktiske kontantverdien» et forsikringsselskap ville betale. Hvis bilen hennes var totalt i morgen, og hun fortsatt hadde full dekning, ville hun få en sjekk for $3.950-den faktiske kontantverdien av bilen minus hennes $500 fradragsberettiget. Med andre ord betaler hun 496 dollar i året for å beskytte seg mot et tap på 3950 dollar.

selvfølgelig faller verdien av bilen med hvert år som går, og det gjør også forsikringspremiene. På et visst tidspunkt ville de fleste sjåfører velge å akseptere risikoen og banken kollisjonen og omfattende premier fordi de ikke ville finne en pålitelig erstatning med forsikringsutbetalingen.