RequirNo保険は、あらゆる状況であなたとあなたの車をカバーするこ しかし、’フルカバレッジ自動車保険’ポリシーは、それらのほとんどであなたをカバーしています。

保険は、訴えられたり、合計された車によって財政的に座礁したり、無保険の運転手によって台無しにされたりすることからあなたを守ることを目的としています。 それは、事故があなたがそうでなければ直面しないであろう費用と口論をあなたに残さないことを意味するものではありません。

フルカバレッジ保険は、あなたの責任だけでなく、あなたの車への損傷だけでなく、カバーする自動車保険の略記です。 ここに完全な適用範囲対責任を重量を量る方法はある。フルカバレッジ自動車保険とは何ですか?

- フルカバレッジ自動車保険とは何ですか?

- フルカバレッジ保険は何をカバーしていますか?

- フルカバレッジは何をカバーフルカバレッジは、あなたとあなたの車が遭遇する可能性のあるすべての状況をカバーするものではありません。

- 典型的なフルカバレッジ自動車保険は、特定のイベントのために支払うことはありません。 一般的な除外は次のとおりです:

- 典型的な包括的かつ衝突ポリシーは、すべての状況をカバーするわけではありません。 通常の除外は次のとおりです:

- 私は完全なカバレッジの自動車保険が必要ですか?あなたはすべての州で賠償責任保険またはその他の財政的責任の証明を持っている必要があります。

- フルカバレッジの自動車保険はいくらですか?

- Full coverage car insurance cost by state

- 私はフルカバレッジ自動車保険をドロップする必要がありますか?

フルカバレッジ自動車保険とは何ですか?

一人のドライバーにフルカバレッジ保険と考えられているものは、同じ世帯の別のドライバーと同じではないかもしれません。

用語は周りにスローされ、完全なカバレッジの保険の意味は、あなたが尋ねる人によって異なります; しかし、一般的には、ほとんどのドライバーは、完全なカバレッジの自動車保険は、あなただけでなく、義務的な状態のカバレッジを購入していることを

理想的には、フルカバレッジは、あなたの収入、資産、リスクプロファイルに適したタイプと金額で保険を持っていることを意味します。 自動車保険のすべてのタイプのポイントは、財政的に事故や事件によって台無しにされてからあなたを維持することです。

あなたは上記と通常のフルカバレッジポリシーが伴うものを超えて行きたい場合は、利用可能なすべての考えられる自動車保険のオプションを あなたがお金を砲撃するように感じるなら、あなたは多くの保護を得ることができます。 あなたが利用可能なほぼすべてのオプションのために行った場合、完全にロードされたポリシーは、このように見えるかもしれません:

- 利用可能な最

- 無保険運転者のカバレッジ-あなたの責任のカバレッジに一致する制限と無保険/無保険運転者の身体傷害のカバレッジ。

- 無保険運転者の物的損害-無保険運転者が損害を与えた場合、あなたの車に損害賠償を支払う(すべての州では利用できません)。

- 可能な限り最高の金額で利用可能なすべての医療カバレッジ(無障害状態での人身傷害保護と他のほとんどの医療支払いカバレッジ)

- レンタル償還カバレッジ

- 牽引と労働

- 優先-新しい車の交換プログラムや消失控除などの顧客のアドオン

- カスタム機器-あなたは特別な塗装の仕事や他のカスタムアイテムを持っている場合は、特定のカバレッジが必要です。

- ギャップ保険-あなたはそれが価値があるよりも、車両に多くを借りている場合。

“実際には、あらゆる状況であなたとあなたの車をカバーするポリシーはありません”とPenny Gusner氏は述べています。Insurance.comあなたの車がリースまたは資金調達されている場合は、あなたの状態が必要とするものと、コンプや衝突など、あなたの特定の状況に必要な他のカバレッジを購入することを確認してください。”

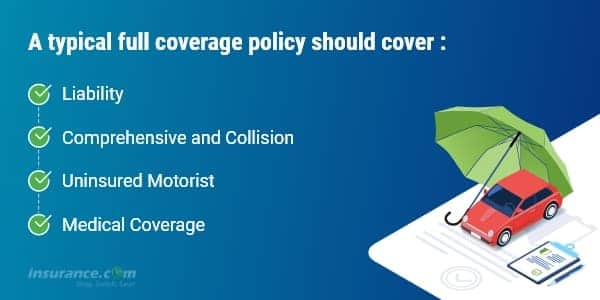

フルカバレッジ保険は何をカバーしていますか?

典型的なフルカバレッジポリシーは、責任に加えて、包括的および衝突カバレッジを持っており、州法の要件に応じて、無保険の運転手と人身傷害保護(PIP)または医療支払い(MedPay)の医療カバレッジが含まれる場合があります。 これらの種類のカバレッジは、あなたが他の人に行う損害を、あなたの責任限度までカバーします。

- あなたが他の人に行う損害をカバーします。

- あなたの車は、その公正な市場価値まで、マイナスあなたの控除、あなたが故障しているか、他のドライバーが保険を持っていない場合、またはそれが天災によって破壊されたり、盗まれた場合(コンプと衝突)

- あなたの怪我とあなたの乗客のあなたは、あなたの無保険運転者に見舞われている場合は、あなたの無保険運転者ポリシー(無保険運転者またはUM)の限界まで。

- あなたの怪我とあなたの乗客のもの、あなたが障害がある場合は、あなたの医療カバレッジ(PIPまたはMedPay)の量まで

フルカバレッジは何をカバーフルカバレッジは、あなたとあなたの車が遭遇する可能性のあるすべての状況をカバーするものではありません。

実際には、フルカバレッジの自動車保険は、特定の事件への除外を持っています。 各完全なカバー保険ポリシーは、それがカバーされません項目を意味し、除外のリストを持つことになります。

典型的なフルカバレッジ自動車保険は、特定のイベントのために支払うことはありません。 一般的な除外は次のとおりです:

- レースやその他のスピードコンテスト

- オフロードでの使用

- カーシェアリングプログラムでの使用

- 戦争や核汚染などの大惨事

- 政府や市民当局による破壊や没収

- カラーリングや配送目的で車両を使用する;ビジネスでの使用

- 意図的な損傷

典型的な包括的かつ衝突ポリシーは、すべての状況をカバーするわけではありません。 通常の除外は次のとおりです:

- 凍結

- 摩耗と涙

- 機械的故障(多くの場合、オプションのカバレッジ)

- タイヤの損傷

- 車から盗まれたアイテム(あなたが持っている場合は、あなたの住宅所有者または賃借人のポリシーによってカバーされることがあります)

- あなた自身が修理されている間のレンタカー(オプションのカバレッジ)

- 永久に接続されていない電子機器

- カスタムパーツや機器(いくつかの少量があるかもしれませんポリシーで指定されていますが、通常はより高い金額のライダーを追加することができます)

私は完全なカバレッジの自動車保険が必要ですか?あなたはすべての州で賠償責任保険またはその他の財政的責任の証明を持っている必要があります。

あなたはすべての州で賠償責任保険ま 責任範囲は必須の最低(low10,000低い)からmuch500,000大いににさまざまなレベル入って来。 あなたは、車の所有者として、あなたが選択した制限を超えた怪我や物的損害のために個人的にフックしています。 あなたの保険会社は、あなたの制限よりも多くを支払うことはありません。しかし、責任範囲はあなたの車を修理または交換するために支払うことはありません。

あなたの車にお金を借りている場合は、あなたの貸し手は、その投資を保護するために、衝突と包括的なカバレッジを購入する必要があります。 あなたがローンを完済した後、コンプと衝突を購入する選択はあなただけです。

私たちは、任意の車を保証する上で経験の私たち自身のルールを持っています:

- 車が新しく、資金を調達されたとき、あなたは完全なカバレッジを持 あなたの控除を管理してください。

- 車が完済されたとき、あなたの利用可能な貯蓄に合わせてあなたの控除を上げます。 (高い控除はあなたの保険料を下げるのに役立ちます)

- あなたが保険の助けを借りずにあなたの車を交換することができます財政的にポイントに達したときは、真剣に包括的かつ衝突をドロップすることを検討してください。

を使用します。Insurance.comあなたが購入する必要がありますどのような自動車保険の適用範囲の私達の推薦を得るためにのオンライン自動車保険の計算機。 また、控除限度額をお勧めしますか、無保険の運転手のカバレッジ、medpay/PIP、および傘保険のカバレッジが必要な場合。

自動車保険のカバレッジ電卓>

フルカバレッジの自動車保険はいくらですか?

自動車保険の料金は、車を所有している人に非常に固有のものです:あなたの年齢、運転記録、信用履歴、場所は、あなたが運転している車の種類と同 料金はまた、会社から会社に数百または数千ドルによって異なります。 私たちは常にあなたが引用符を比較することを、お金を節約するための最初のステップとして、示唆している理由です。

以下のカバレッジレベルの平均年間コストを州別に比較します。

:

- 状態義務付け最小責任、または、法的に車を運転するために必要な裸骨のカバレッジ

- あなたが引き起こす事故で負傷した人あたり$100,000のフルカバレッジ責任、事故あたりaccident300,000まで、およびあなたが引き起こす物的損害のためのaccident100,000(100/300/100)、包括的かつ衝突のためのdeduc500控除で

- あなたはどのくらいのフルカバレッジ自動車保険が表示されます月あたりのコスト、および毎年。 また、州の最小責任のみのカバレッジと比較して、フルカバレッジのコストの違いが表示されます。

- 100/300/100の高い責任制限を持つフルカバレッジの平均年率は、最低限のポリシーよりも約$1,150以上です。 あなたは、このような50/100/50などの低い責任制限を選択した場合、あなたは保存することができますが、まだまともな保護を持っています。

- 状態の最小からフルカバレッジ(100/300/100の制限付き)にカバレッジを高めるための平均毎月のコストは約9 97ですが、いくつかの州では、それははるかに少

Full coverage car insurance cost by state

| State | Full Coverage Annual Average Rate | State Minimum Average Annual Rate | Difference yearly | Difference monthly |

|---|---|---|---|---|

| Michigan | $3,141 | $1,855 | $1,286 | $107 |

| Louisiana | $2,601 | $771 | $1,830 | $153 |

| Nevada | $2,402 | $717 | $1,685 | $140 |

| Kentucky | $2,368 | $669 | $1,699 | $142 |

| DC | $2,188 | $839 | $1,349 | $112 |

| Florida | $2,162 | $828 | $1,334 | $111 |

| California | $2,125 | $606 | $1,519 | $127 |

| New York | $2,062 | $867 | $1,195 | $100 |

| Rhode Island | $2,040 | $738 | $1,302 | $109 |

| Connecticut | $2,036 | $891 | $1,145 | $95 |

| New Jersey | $1,993 | $846 | $1,147 | $96 |

| Montana | $1,963 | $447 | $1,516 | $126 |

| Colorado | $1,948 | $553 | $1,395 | $116 |

| Delaware | $1,921 | $843 | $1,078 | $90 |

| Georgia | $1,865 | $684 | $1,181 | $98 |

| Texas | $1,823 | $538 | $1,285 | $107 |

| Maryland | $1,816 | $853 | $963 | $80 |

| Oklahoma | $1,815 | $418 | $1,397 | $116 |

| Missouri | $1,798 | $546 | $1,252 | $104 |

| Arizona | $1,783 | $578 | $1,205 | $100 |

| Wyoming | $1,782 | $328 | $1,454 | $121 |

| Arkansas | $1,763 | $449 | $1,314 | $110 |

| Alabama | $1,713 | $498 | $1,215 | $101 |

| Pennsylvania | $1,700 | $502 | $1,198 | $100 |

| Kansas | $1,689 | $464 | $1,225 | $102 |

| Mississippi | $1,684 | $413 | $1,271 | $106 |

| West Virginia | $1,654 | $541 | $1,113 | $93 |

| South Carolina | $1,653 | $617 | $1,036 | $86 |

| South Dakota | $1,643 | $323 | $1,320 | $110 |

| Washington | $1,620 | $537 | $1,083 | $90 |

| Minnesota | $1,619 | $614 | $1,005 | $84 |

| New Mexico | $1,604 | $479 | $1,125 | $94 |

| Hawaii | $1,589 | $485 | $1,104 | $92 |

| North Dakota | $1,577 | $423 | $1,154 | $96 |

| Alaska | $1,560 | $412 | $1,148 | $96 |

| Illinois | $1,538 | $493 | $1,045 | $87 |

| Nebraska | $1,500 | $393 | $1,107 | $92 |

| Oregon | $1,496 | $674 | $822 | $69 |

| Tennessee | $1,493 | $462 | $1,031 | $86 |

| Utah | $1,492 | $565 | $927 | $77 |

| Massachusetts | $1,466 | $520 | $946 | $79 |

| North Carolina | $1,425 | $438 | $987 | $82 |

| Vermont | $1,410 | $398 | $1,012 | $84 |

| Iowa | $1,352 | $326 | $1,026 | $86 |

| Wisconsin | $1,335 | $401 | $934 | $78 |

| Idaho | $1,285 | $377 | $908 | $76 |

| Indiana | $1,266 | $430 | $836 | $70 |

| Virginia | $1,196 | $380 | $816 | $68 |

| Ohio | $1,191 | $406 | $785 | $65 |

| New Hampshire | $1,086 | $424 | $662 | $55 |

| Maine | $1,080 | $355 | $725 | $60 |

*Methodology: The table shows the average annual rate for a 2019 Honda Accord culled from nearly all ZIP codes in the state from up to six major carriers. Data was provided for Insurance.com By Quadrant Information Services. ニューハンプシャー州は、自動車保険を持っているドライバーを必要としませんが、ほとんどのドライバーが行い、我々はあなたがカバレッジを運ぶことを選択した場合に義務付けられているものを記載しました。

私はフルカバレッジ自動車保険をドロップする必要がありますか?

私たちのデータを分析すると、40歳のモデルカーを所有しているドライバーの10%が包括的かつ衝突カバレッジを購入していることがわかりました。 多くの人は、人生の終わりに近づいている車にこれらのオプションのカバレッジを落とすことを検討しています。 あなたがそのような損失を管理することができれば-つまり、保険からの支払いなしで盗まれた車または合計された車を交換する-潜在的な節約に

例えば、スターリング、N.J.に住んでいるきれいな運転記録を持つ25歳の女性は、約pay1,302年の”フルカバレッジ”(50/100/50責任、無保険運転者、人身傷害保護、comprehensive500控除と包括的な衝突カバレッジ)のために10歳のフォードフォーカスに支払うことになります。 包括的な衝突を落として、彼女は年間約806ドルを支払うでしょう–年間496ドルの節約。保険会社が支払う「実際の現金価値」として、彼女の車がworth4,450の価値があるとしましょう。

彼女の車が明日合計され、彼女がまだ完全な適用範囲を運んだら、彼女はcheck3,950のための点検を得る–車の実際の現金価値マイナス彼女のdeduc500控除できる。 言い換えれば、彼女はherself496loss3,950の損失から身を守るために年を支払っています。

もちろん、車の価値は年を追うごとに低下し、保険料もそうです。 特定の時点で、ほとんどのドライバーは、彼らが保険の支払いと信頼性の高い交換を見つけることはまずないだろうので、リスクを受け入れ、衝突と包括的な保険料を銀行することを選択します。