サンプル貸借対照表と損益計算書を調べることにより、中小企業は、より良い二つのレポー 会社が簿記の目的のために販売または費用を記録するたびに、貸借対照表と損益計算書の両方が取引の影響を受けます。 貸借対照表と損益計算書は、中小企業がキャッシュフロー計算書と一緒に、彼らの財務実績を報告するために準備する三つの主要な財務諸表の二つです。

これらのトピックは財務諸表間の関係を示し、小企業のためのサンプル貸借対照表そして損益計算書を提供する:

貸借対照表対損益計算書で損益計算書から貸借対照表をどのように準備しますか?

損益計算書と貸借対照表の違い

サンプル損益計算書

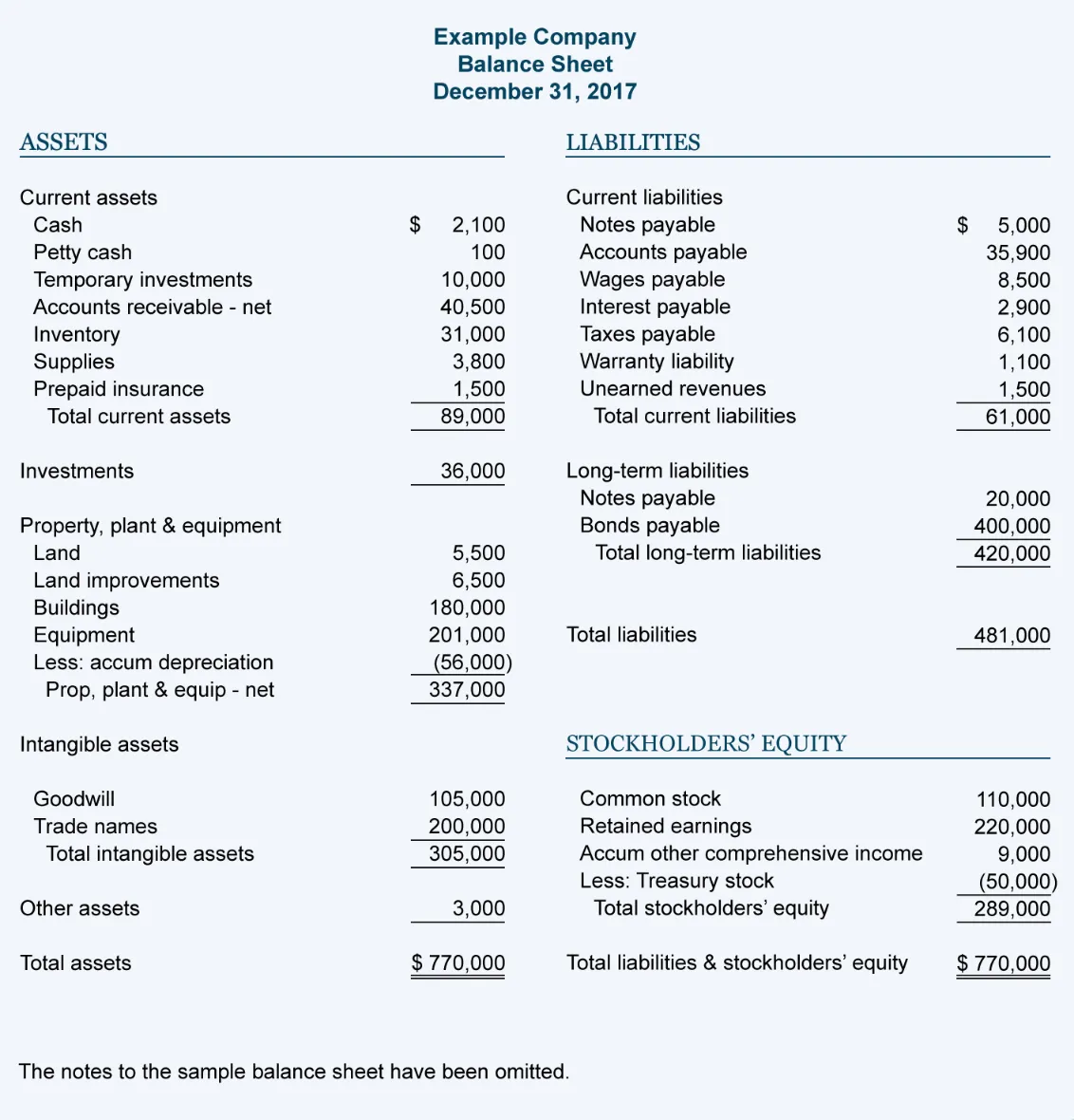

サンプル貸借対照表

損益計算書と貸借対照表には何がありますか?

損益計算書および貸借対照表は、事業の財務状況に関連するさまざまな会計指標に関する報告書を作成します。 それぞれのレポートの目的を知ることで、それらが互いにどのように異なるかをよりよく理解することができます。

損益計算書には何が表示されますか?

損益計算書は、損益計算書とも呼ばれ、特定の期間の事業の収益、費用、および全体的な損益を一覧表示します。

損益計算書は、損益計算書とも呼ばれ、特定の期間の事業の収益、費用、および全体的な損益を一覧表示します。

損益計算書は、特定の期間の事業の収益、費用、および全体の損益を一覧表示します。

損益計算書は、 損益計算書には、次の広告申込情報が報告されます。

- 売上高: 商品やサービスの販売から生成された収益

- 販売された商品のコスト:労働および材料費を含む

- 粗利益:販売された商品のコストは、売上高から減算

- 税引前利益:あなたのビジネスの税引前利益

- 純利益:損益を与える総収益マイナス総費用、

損益計算書の最終目標は、特定の報告期間のビジネ 純利益が正の数の場合、事業は利益を報告します。 負の数の場合、ビジネスは損失を報告します。

貸借対照表には何がありますか?貸借対照表は、特定の時点での事業の資産、負債および資本を報告する。

貸借対照表は、特定の時点での事業の資産、負債および資本を報告する。借対照表は2つの主要なセクションに分かれている:1つの側面の資産および負債および公平は反対側である。 両者は互いに等しくなければならないことを意味し、バランスをとる必要があります。 次の広告申込情報が報告されます。

- 流動資産: 売掛金、在庫および前払費用を含む年以内に現金に変換される資産

- 長期資産:土地、建物および設備を含む年以内に現金に変換されない資産

- 流動負債:家賃、ユーティリティー、税金および給与を含む年以内に支払われる債務

- 長期負債:長期ビジネスローン、年金基金負債

- 株主資本: 事業によって生成されたお金と寄付された資本を含む事業の純資産、

貸借対照表は、あなたのビジネスが所有しているものと、それが特定の日に他の人に負っているものを示しています。 これは、ビジネスの全体的な価値のスナップショットを提供します。

損益計算書から貸借対照表をどのように準備しますか?

ビジネスの財務諸表はすべて相互接続されており、同じ情報の一部を報告しますが、目的は異なります。 あなたの財務諸表のいくつかは、他のステートメントに報告されたデータから描画するので、それらを準備するときに従うべき特定の順序があります。

- 損益計算書

- バランスシート

- キャッシュフロー計算書

バランスシートを準備するには、純利益を計算する必要があります。 純利益は、事業が報告期間中に生成されたどのくらいの利益または損失を示す、損益計算書に含まれる最終的な計算です。 あなたの損益計算書を準備したら、あなたの貸借対照表の作成を開始するために、純利益の数字を使用することができます。

貸借対照表では、当期純利益は利益剰余金の明細に表示されます。 当期純利益は、ビジネスが貸借対照表に報告するどのくらいの株式に影響します。

損益計算書と貸借対照表の関係

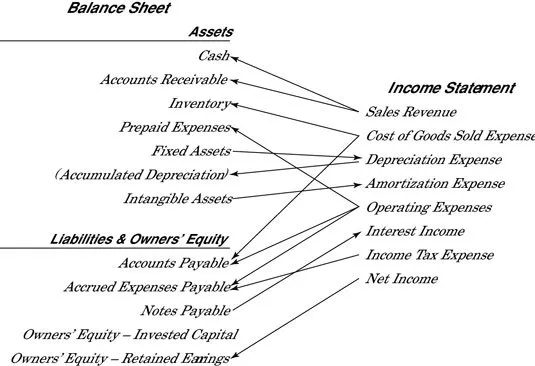

複式簿記では、損益計算書と貸借対照表が密接に関連しています。 複式簿記は、記録されたすべてのビジネストランザクションのための二つの別々のエントリを作ることを含みます。 これらのエントリの1つは損益計算書に表示され、もう1つは貸借対照表に表示されます。

売却または費用が記録されるたびに、損益計算書に影響を与え、資産または負債は貸借対照表に影響を与えます。 ビジネスが販売を記録するとき、資産は増加するか、または負債は減る。 事業が費用を記録すると、その資産は減少するか、または負債は増加する。 このように、損益計算書と貸借対照表は密接に関連しています。 Dummies.com 二つのレポートがどれだけ密接に結びついているかを示すこの有用な図をまとめ:

損益計算書と貸借対照表の違い

損益計算書と貸借対照表は、あなたのビジネスに関す 2つのレポートの主な違いは次のとおりです。

報告された行項目:損益計算書は収益、費用、損益を報告し、貸借対照表は資産、負債、株主資本を報告します。

タイミング

タイミング: 損益計算書は、特定の時間範囲、多くの場合、月、四半期または年の財務パフォーマンスについて報告します。 貸借対照表は、特定の日付の財務活動について報告します。

指標:損益計算書の広告申込情報を売上高と比較して、会社の売上総利益率、営業利益、および当期純利益をパーセンテージとして検索します。 貸借対照表の明細は、ビジネスの流動性を理解するために使用できます。

サンプル損益計算書

Accounting Coachのこのサンプル損益計算書は、純利益の計算に使用されるさまざまな数値、レポートのレイアウト、およびバランスシートステートメント: