ファイナンスリースまたはオペレーティングリース? 違いは何ですか? 2020Update

Updated:April2020

資産ファイナンスとリースの世界は、必ずしもそれができるほど明確ではありません。 そして、私たちが遭遇する混乱の頻繁な領域の一つは、ファイナンスリースとオペレーティングリースの違いを理解しています。 説明してみましょう…

一般に受け入れられている会計慣行(SSAP21とIAS17の両方)は、オペレーティング-リースを”ファイナンス-リース以外のリース”と定義しています。 だから我々は、ファイナンスリースが何であるかを理解することから開始する必要があります。p>

見ることを好む?

見ることを好む? ここでは、短いビデオの概要です:

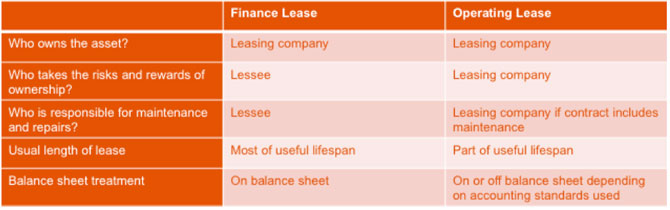

ファイナンスリースとは何ですか?

ファイナンスリースは、金融を提供する方法です–効果的にリース会社(賃貸人または所有者)は、ユーザー(通常はhirerまたは賃借人と呼ばれる)のために資産を購入し、合意された期間にわたってそれらに賃貸します。

ファイナンス-リースは、標準会計慣行21の声明で、”資産の所有権のリスクと報酬の実質的にすべてを借手に移転するリースとして定義されています。

“資産の所有権のリスクと報酬の実質的にすべてを借手に移転するリースとして定義されています。

基本的にこれは、賃借人が資産を購入したかのように広く同様の位置にあることを意味します。

賃借人は、賃借人に資産を雇用するための報酬として家賃を請求します。

賃貸人は、賃借人に資産を雇用するための報酬として家賃を請求 賃貸人は資産の所有権を保持しますが、賃借人は資産の排他的な使用を取得します(リースの条件を遵守している場合)。

借手は、リースの初期またはプライマリ期間中に、資産の元のコストをカバーするレンタル支払いを行います。 契約の終わりに気球の支払を含むこれらの使用料すべてを、時々支払う義務がある。 これらがすべて支払われると、賃貸人は資産への投資を回収します。

お客様は、この期間にわたってこれらのレンタルを支払うことを約束しており、技術的には、ファイナンス-リースは、早期に終了することは可能で

リースの終わりに

プライマリー–ファイナンス–リース期間の終わりに何が起こるかは異なり、実際の契約に依存しますが、次の可能なオプションがあります。

–借手が借手に代わって行動する第三者に資産を売却する

-資産が売却される貸手に返却される

-顧客がセカンダリー-リース期間に入る

資産が売却されると、顧客は資産を売却することができます。リース契約で合意された売却収益の大部分(処分のコストを差し引いたもの)に相当するレンタルのリベートを考えると。

資産が保持されている場合、リースは二次期間に入ります。 これは無期限に継続することができ、賃貸人と賃借人が同意したとき、または資産が売却されたときに終了します。

二次レンタルは、一次レンタル(”ペパーコーン”レンタル)よりもはるかに低いかもしれないか、リースは同じレンタルで月ごとに継続することができます。

ファイナンスリースの例

ファイナンスリースは、一般的に、同社はリースの利点を望んでいるが、良好な状態で賃貸人に車両を返す責任を望んでいない車、特に勤勉な商用車の資金調達のために使用されています。

商用車を超えて、ファイナンスリースは、他の多くの資産のために使用することができ、ここでは一例です:

フィットネスクラブは、新しいジム 融資総額は£20kで、契約は預金なしで毎月の支払いを60に設定されていました。 重要なのは、バルーンの支払いは£0に設定されていたことです。)は、契約の締結時に責任がないことを知っている機器を実際に汗をかくことは自由です。 60ヶ月後のオプションは、作られた機器保持資金を販売するか、比較的少量のためのペパーコーン(二次)レンタル期間を入力することになります。

オペレーティング-リース

ファイナンス-リースとは対照的に、オペ それは資産の完全な経済的な生命よりより少しのために一般に動き、貸手は資産がリース期間の終わりに転売の価値があると期待する–残りの価値と

この残存価値は、リース開始時に予測され、賃貸人は、契約が終了したときに資産がこの残存価値を達成するかどうかのリスクを負います。

オペレーティングリースは、より一般的には、資産は、航空機、車両、建設プラントや機械などの残存価値を持っていない場所で発見されます。 顧客は、賃貸料の支払いと引き換えに、合意された契約期間にわたって資産の使用を取得します。 ファイナンスリースの場合のように、これらの支払いは、資産の完全なコストをカバーしていません。

オペレーティングリースには、車両保守契約など、契約に組み込まれている他のサービスが含まれることがあります。

資産の所有権は賃貸人に残り、資産はリース会社が別の契約で再雇用するか、または残余価値を解放するためにそれを販売するとき賃貸借契約の または、賃借人は、その時点で合意される公正な市場家賃で資産を借り続けることができます。

会計規則は検討中ですが、現時点では、オペレーティング-リースはオフバランスシート配置であり、ファイナンス-リースはバランスシート上にあります。 国際会計基準に基づく会計については、IFRS16は現在、貸借対照表にオペレーティング–リースをもたらすでしょう-IFRS16の詳細はこちらをご覧ください。

車両部門におけるオペレーティングリースの一般的な形態は、契約レンタルです。 これは、会社の車両に資金を供給する最も一般的な方法であり、着実に成長しています。なぜ他の上にリースの一つのタイプを選択しますか?

なぜ他のリースの一つのタイプを選択しますか?

これは複雑な質問であり、各資産投資は、組織にとって最も有利になる資金の種類を確認するために個別に検討する必要があります。 資産の種類と有効期間、およびリース資産が組織の口座にどのように反映されるかという2つの重要な考慮事項があります。

資産の種類と寿命

上記のように、覚えておくべき重要なことは、オペレーティング-リースの下では、資産を所有するリスクと報酬は貸手に残り、ファイナンスリースの下では、これらは主に借手に転送されるということです。

非常に一般的な用語では、資産がビジネス内で比較的短い有用な寿命を持っている場合、それは交換またはアップグレードする必要があります前に、 これは、資産が契約の終了時にその価値のかなりの割合を保持する可能性が高いため、リース期間中により低いレンタルを引き付けるためです。 賃貸人は、資産の残存価値の面でリスクを取っているように、これは契約の全体的なコストに価格付けされます。

賃貸人へのリターンの時点で条件に影響を与えることが可能であり、したがって、残存価値の見積もりに大きな確実性を与える資産の場合、この”リスクコスト”を大幅に削減することができます。 この場合の資産タイプには、自動車、商用車、およびIT機器が含まれます。

資産が事業内でより長い耐用年数を有する可能性が高い場合、その残存価値の考慮事項は、元の価値のはるかに小さい割合である可能性が高い これは賃借人がそれのための賃貸人に充満を支払うよりもむしろこの危険を社内に取って幸せであることを意味するかもしれません。 ここでは、ファイナンスリースは、より明白な選択です。

ファイナンス-リースの下で支払われたレンタルは、資本のすべて、またはほとんどを支払うように、それははるかに削減されたコストで、二次レンタル

財務およびオペレーティングリースの会計処理

二つの異なるリースタイプの処理は、組織が遵守する会計基準に依存します。

国際財務報告基準(IFRS)に報告する組織については、2019年1月1日からのIFRS16の導入により、オペレーティング-リースとファイナンス-リースの両方を会社のバランスシートと損益勘定に反映させなければならないことを意味します。 これ以前は、オペレーティングリースは”オフバランスシート”項目として扱われていました。

ほとんどの中小企業は、現在、英国の一般的に受け入れられている会計原則(英国GAAP)に報告しています。 リースの取り扱いの変更は、FRS102ではなくIFRS/FRS101の開示削減フレームワークに移行した場合にのみ、英国GAAPを適用する企業にフィルタリングされます。 FRCからの期待は、英国の最も早い採用が2022/23である可能性があるということですが、それまでは国際的な影響を監視し、監視しています。

今、自分のアカウントにオペレーティングリースを反映する必要がありません企業のために、影響は次のようになります:

- 貸借対照表–借手は、資産を資産として”使用する権利”と、負債としてリース支払いを行う義務を示す必要があります。

- P&Lアカウント–借手は、資産の減価償却だけでなく、リース負債の利息が表示されます。 減価償却は、通常、直線的になります。

これらの変更の影響を受けない企業にとって、オフバランスシートを維持しながら資産に資金を供給する能力は、オペレーティング-リースとファイ

>他の資産金融Faqへの回答をここで読むことができます

年次投資手当

多くの組織は、新しい資産を取得する際に年次投資 これらの手当は、新たに取得した資産のコストの100%にインスタント減税を組織に提供します。 1st January2019以来、手当は年間£1mに増加しています。

しかし、この救済の対象となるためには、資産は”リース”ではなく”購入”されなければなりません。 つまり、運用リースとファイナンスリースの両方で資金調達された資産はAIAsの対象とはなりませんが、契約購入や雇用購入などの資金調達方法で取得された資産はAIAsの対象となります。

年間投資手当の詳細については、ここをクリックしてください。

概要

ファイナンス-リースまたはオペレーティング-リースのいずれかとしてのリースの分類は、所有権のリスクと報酬が賃借人に渡されるかどうかに基づいている。 これは主観的である場合もあり、リース契約が注意深く見直されることは重要である。