- Leasing finanziario o Leasing operativo? Qual è la differenza? Aggiornamento 2020

- Preferisci guardare? Ecco una breve panoramica video:

- Che cos’è un leasing finanziario?

- Alla fine del contratto di locazione

- Un esempio di leasing finanziario

- leasing Operativo

- Perché scegliere un tipo di leasing rispetto all’altro?

- Tipo e durata del bene

- Trattamento contabile dei leasing finanziari e operativi

- Quote annuali di investimento

- Sommario

Leasing finanziario o Leasing operativo? Qual è la differenza? Aggiornamento 2020

Aggiornato: Aprile 2020

Il mondo della finanza patrimoniale e del leasing non è sempre così chiaro come potrebbe essere. E una delle frequenti aree di confusione che incontriamo è capire la differenza tra un leasing finanziario e un leasing operativo. Proviamo a spiegare practice

La pratica contabile generalmente accettata (sia SSAP 21 che IAS 17) definisce un leasing operativo come “un leasing diverso da un leasing finanziario”. Quindi dobbiamo iniziare con la comprensione di cosa sia un contratto di locazione finanziaria.

Preferisci guardare? Ecco una breve panoramica video:

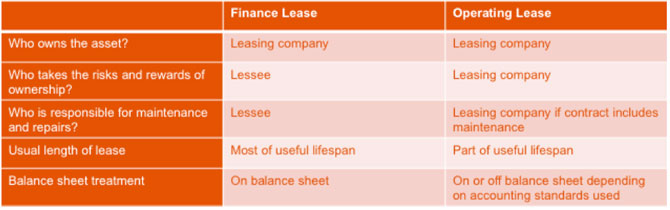

Che cos’è un leasing finanziario?

Un leasing finanziario è un modo di fornire finanziamenti – in effetti una società di leasing (il locatore o il proprietario) acquista il bene per l’utente (di solito chiamato locatore o locatario) e lo affitta a loro per un periodo concordato.

Un leasing finanziario è definito nello Statement of Standard Accounting Practice 21 come un leasing che trasferisce

“sostanzialmente tutti i rischi e i benefici della proprietà del bene al locatario”.

Fondamentalmente questo significa che il locatario si trova in una posizione sostanzialmente simile come se avesse acquistato il bene.

Il locatore addebita un affitto come ricompensa per l’assunzione del bene al locatario. Il locatore mantiene la proprietà del bene, ma il locatario ottiene l’uso esclusivo del bene (a condizione che osservi i termini del contratto di locazione).

Il locatario effettuerà pagamenti di noleggio che coprono il costo originale del bene, durante il periodo iniziale o primario del contratto di locazione. C’è l’obbligo di pagare tutti questi affitti, a volte compreso un pagamento palloncino alla fine del contratto. Una volta che questi sono stati tutti pagati, il locatore avrà recuperato il suo investimento nel bene.

Il cliente si impegna a pagare questi affitti durante questo periodo e, tecnicamente, un contratto di locazione finanziaria è definito come non annullabile anche se potrebbe essere possibile terminare anticipatamente.

Alla fine del contratto di locazione

che Cosa succede alla fine della primaria di locazione finanziaria, per il periodo di variare e dipende dall’effettivo accordo, ma le seguenti sono le possibili opzioni:

– il concessionario vende il bene a terzi, che agisce per conto del locatore

– il bene viene restituito al locatore per essere venduti

– il cliente entra in una secondaria di locazione

Quando il bene viene venduto, il cliente può essere dato un rimborso di noleggio, che si traduce in una maggior parte del ricavato delle vendite (meno i costi di smaltimento), come stabilito nel contratto di locazione.

Se l’attività viene mantenuta, il leasing entra nel periodo secondario. Questo può continuare a tempo indeterminato e si concluderà quando il locatore e locatario d’accordo, o quando il bene è venduto.

Il noleggio secondario può essere molto inferiore al noleggio primario (un noleggio ‘peppercorn’) o il contratto di locazione può continuare su base mensile allo stesso noleggio.

Un esempio di leasing finanziario

Il leasing finanziario è comunemente usato per finanziare veicoli, in particolare veicoli commerciali che lavorano duramente, in cui l’azienda desidera i benefici del leasing ma non vuole la responsabilità di restituire il veicolo al locatore in buone condizioni.

Oltre ai veicoli commerciali, il leasing finanziario può essere utilizzato per molte altre attività, ecco un esempio:

Un centro benessere stava cercando di investire in nuove attrezzature da palestra. L’importo totale finanziato è stato di £20k con l’accordo impostato su 60 pagamenti mensili senza deposito. Fondamentalmente il pagamento del pallone è stato impostato su £0, ovvero il cliente (o più probabilmente i loro utenti di palestra!) è libero di sudare davvero l’attrezzatura sapendo che non vi è alcuna responsabilità alla conclusione del contratto. L’opzione dopo 60 mesi sarà quella di vendere i fondi di conservazione delle attrezzature realizzati o di entrare in un periodo di noleggio (secondario) di pepe per un importo relativamente piccolo.

leasing Operativo

In contrasto con un contratto di leasing finanziario, leasing operativo, non trasferiscono sostanzialmente tutti i rischi e i benefici della proprietà al locatario. Generalmente verrà eseguito per meno della vita economica completa del bene e il locatore si aspetterebbe che il bene abbia un valore di rivendita alla fine del periodo di locazione, noto come valore residuo.

Questo valore residuo è previsto all’inizio del leasing e il locatore si assume il rischio che l’attività raggiunga o meno questo valore residuo quando il contratto termina.

Un leasing operativo si trova più tipicamente dove le attività hanno un valore residuo come aeromobili, veicoli e impianti di costruzione e macchinari. Il cliente ottiene l’uso del bene per il periodo contrattuale concordato in cambio di pagamenti di noleggio. Questi pagamenti non coprono l’intero costo del bene come è il caso in un contratto di locazione finanziaria.

Le locazioni operative a volte includono altri servizi integrati nel contratto, ad esempio un contratto di manutenzione del veicolo.

La proprietà del bene rimane con il locatore e il bene sarà restituito alla fine del contratto di locazione, quando la società di leasing sarà o ri-noleggio in un altro contratto o venderlo per liberare il valore residuo. Oppure il locatario può continuare ad affittare il bene in un affitto di mercato equo che sarebbe stato concordato al momento.

I regolamenti contabili sono in fase di revisione, tuttavia al momento attuale, i leasing operativi sono un accordo fuori bilancio e i leasing finanziari sono in bilancio. Per quelli contabili secondo i principi contabili internazionali, IFRS16 ora porterà leasing operativo in bilancio-per saperne di più su IFRS16 qui.

Una forma comune di leasing operativo nel settore dei veicoli è il noleggio a contratto. Questo è il metodo più popolare di finanziamento veicoli aziendali ed è in costante crescita.

Perché scegliere un tipo di leasing rispetto all’altro?

Questa è una domanda complessa, e ogni investimento patrimoniale dovrebbe essere considerato individualmente per accertare quale tipo di finanziamento sarà più vantaggioso per l’organizzazione. Ci sono, tuttavia, due considerazioni chiave; il tipo e la durata del bene e come il bene affittato si rifletterà nei conti dell’organizzazione.

Tipo e durata del bene

Come accennato in precedenza, la cosa fondamentale da ricordare è che sotto un leasing operativo i rischi e i benefici di possedere il bene rimangono con il locatore, sotto un leasing finanziario questi sono in gran parte trasferiti al locatario.

In termini molto generali, se l’asset ha una durata utile relativamente breve all’interno dell’azienda, prima che debba essere sostituito o aggiornato, un leasing operativo potrebbe essere l’opzione più comunemente selezionata. Questo perché è probabile che l’attività conservi una quota significativa del suo valore alla fine del contratto e attirerà quindi affitti inferiori durante il periodo di locazione. Poiché il locatore sta assumendo il rischio in termini di valore residuo del bene, questo sarà valutato nel costo complessivo del contratto.

Per le attività in cui è possibile influenzare la condizione al punto di ritorno al locatore, e quindi dare maggiore certezza alle stime del valore residuo, questo “costo del rischio” può essere significativamente ridotto. I tipi di asset in cui questo è il caso includono automobili, veicoli commerciali e attrezzature IT.

Se è probabile che l’attività abbia una vita utile più lunga all’interno dell’attività, le considerazioni sul suo valore residuo diventano meno critiche, poiché è probabile che questa sia una proporzione molto minore del suo valore originale. Questo può significare che il locatario è felice di prendere questo rischio in-house piuttosto che pagare una tassa al locatore per esso. Qui, locazione finanziaria è una scelta più ovvia.

Poiché gli affitti pagati nell’ambito di un leasing finanziario pagano tutto, o la maggior parte, del capitale, è spesso possibile organizzare un periodo di noleggio secondario e mantenere l’uso del bene, ad un costo molto ridotto.

Trattamento contabile dei leasing finanziari e operativi

Il trattamento dei due diversi tipi di leasing dipende dai principi contabili a cui l’organizzazione aderisce.

Per le organizzazioni che fanno riferimento agli International Financial Reporting Standards (IFRS), l’introduzione degli IFRS16 a partire dal 1 ° gennaio 2019 significa che sia i leasing operativi che i leasing finanziari devono riflettersi nello stato patrimoniale e nel conto economico della società. In precedenza, le locazioni operative erano trattate come voci “fuori bilancio”.

La maggior parte delle piccole e medie imprese riferisce attualmente ai principi contabili generalmente accettati del Regno Unito (UK GAAP). La modifica al trattamento dei leasing filtrerà solo alle società che applicano GAAP UK se convertono in IFRS / FRS 101 Reduced Disclosure Framework, piuttosto che FRS 102. L’aspettativa della FRC è che la prima adozione del Regno Unito potrebbe essere 2022/23, ma monitorerà e osserverà l’impatto internazionale fino ad allora.

Per le aziende che ora devono riflettere i leasing operativi nei loro conti, l’impatto è il seguente:

- Bilancio – i locatari dovranno dimostrare il loro “diritto di utilizzare” l’attività come attività e il loro obbligo di effettuare pagamenti di leasing come passività.

- P&L accounts-locates will show deprecation of the asset as well as interest on the lease liability. L’ammortamento sarebbe di solito su una base retta.

Per le aziende che non sono interessate da questi cambiamenti, la capacità di finanziare le attività mantenendole fuori bilancio può essere il fattore decisivo nella scelta tra leasing operativi e finanziari.

>Puoi leggere le risposte alle altre domande frequenti di Asset finance qui

Quote annuali di investimento

Molte organizzazioni cercano di massimizzare i benefici fiscali delle società utilizzando le loro quote annuali di investimento (AIA) quando acquisiscono nuove attività. Queste indennità forniscono alle organizzazioni uno sgravio fiscale immediato sul 100% del costo di un bene di nuova acquisizione. Dal 1 ° gennaio 2019 l’indennità è aumentata a £1m all’anno.

Tuttavia, per beneficiare di questo sgravio i beni devono essere “acquistati” e non “affittati”. Ciò significa che le attività finanziate attraverso leasing operativi e finanziari non sono ammissibili AIAs, ma le attività acquisite utilizzando metodi di finanziamento come l’acquisto di contratti e l’acquisto a noleggio lo sono.

Per saperne di più sulle quote di investimento annuali clicca qui.

Sommario

La classificazione del contratto come leasing un contratto di leasing finanziario o leasing operativo è basato su di se i rischi e i benefici della proprietà passa al locatario. Questo può essere soggettivo ed è importante che il contratto di leasing sia attentamente esaminato.