RequirNo polizza assicurativa in grado di coprire voi e la vostra auto in ogni circostanza. Ma una polizza di assicurazione auto ‘full coverage’ si copre nella maggior parte di loro.

L’assicurazione ha lo scopo di proteggerti dall’essere citato in giudizio, o lasciato finanziariamente bloccato da un’auto totalizzata o rovinato da un conducente non assicurato. Ciò non significa che un incidente non ti lascerà con spese e fastidi che non affronteresti altrimenti.

Full coverage insurance è stenografia per polizze di assicurazione auto che coprono non solo la vostra responsabilità, ma danni alla vostra auto pure. Ecco come pesare responsabilità vs. copertura completa.

- Che cosa è la copertura completa di assicurazione auto?

- Cosa copre l’assicurazione auto Full Coverage?

- Ho bisogno di copertura completa Assicurazione auto?

- Quanto costa l’assicurazione auto a copertura completa?

- Quando devo cadere copertura completa Assicurazione auto?

- Che cosa è la copertura completa di assicurazione auto?

- Cosa copre l’assicurazione full coverage?

- Cosa non copre la copertura completa?

- Tipica copertura completa assicurazione auto non pagherà per alcuni eventi. Le esclusioni comuni sono:

- Tipico completa e politiche di collisione non coprire ogni situazione. Le esclusioni normali sono:

- ho bisogno di piena copertura assicurazione auto?

- Quanto costa la copertura completa di assicurazione auto?

- Full coverage car insurance cost by state

- Quando devo cadere copertura completa assicurazione auto?

Che cosa è la copertura completa di assicurazione auto?

Ciò che è considerato un’assicurazione a copertura completa per un conducente potrebbe non essere lo stesso di un altro conducente nella stessa famiglia.

Il termine viene gettato in giro e il significato di assicurazione copertura completa varia a seconda di chi si chiede; tuttavia, in generale, la maggior parte dei conducenti trovare copertura completa assicurazione auto significa che avete acquistato non solo le coperture statali obbligatorie, come l’assicurazione di responsabilità civile – che è richiesto praticamente ovunque e paga per il danno infliggere ad altre persone e proprietà – così come coperture complete e collisione.

Idealmente, la copertura completa significa che hai un’assicurazione nei tipi e negli importi appropriati per il tuo reddito, patrimonio e profilo di rischio. Il punto di tutti i tipi di assicurazione auto è quello di impedirti di essere finanziariamente rovinato da un incidente o incidente.

Se si vuole andare al di là di ciò che una normale politica di copertura completa comporta, è possibile acquistare una politica con ogni opzione di assicurazione auto immaginabile disponibile. Se avete così voglia di sborsare i soldi si può ottenere un sacco di protezione. Una politica a pieno carico può essere simile a questa se si è andato per quasi tutte le opzioni disponibili:

- I più alti limiti di responsabilità disponibili (di solito injury 250.000 per persona lesioni personali, $500.000 per incidente, damage 100.000 danni alla proprietà)

- Collisione e copertura completa-Limiti sono il valore del vostro veicolo.

- Uninsured motorist coverage-Non assicurato/underinsured automobilista lesioni fisiche copertura con limiti corrispondenti alla copertura di responsabilità.

- Danni alla proprietà dell’automobilista non assicurato-Paga i danni alla tua auto se un automobilista non assicurato lo danneggia (non disponibile in tutti gli stati).

- Tutte le coperture mediche disponibili nelle quantità più elevate possibili (protezione contro le lesioni personali negli stati senza colpa e copertura dei pagamenti medici nella maggior parte degli altri)

- Copertura del rimborso del noleggio

- Traino e manodopera

- Preferito-componenti aggiuntivi del cliente come nuovi programmi di sostituzione dell’auto o franchigie di fuga

- Attrezzature personalizzate-Se si dispone di una verniciatura speciale.

- Gap insurance – Se si deve più sul veicolo che vale la pena.

“In realtà, non c’è politica che coprirà voi e la vostra auto in ogni situazione”, dice Penny Gusner, senior analista per il consumatore Insurance.com. “Se non avete i soldi per comprare tutte le offerte, quindi non. Basta assicurarsi di acquistare ciò che il vostro stato richiede e le altre coperture necessarie per la vostra situazione specifica, come comp e collisione se la vostra auto è in leasing o finanziamento.”

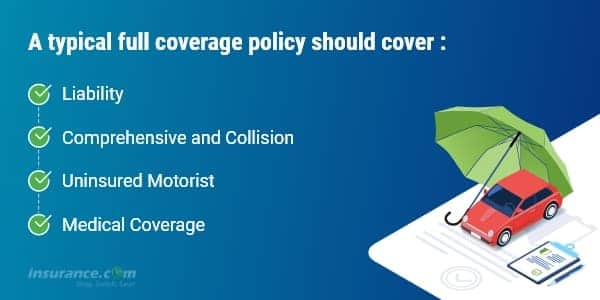

Cosa copre l’assicurazione full coverage?

Una tipica politica di copertura completa ha responsabilità, oltre a coperture complete e collisioni e, a seconda dei requisiti di legge dello stato, può includere un automobilista non assicurato e una copertura medica di protezione contro le lesioni personali (PIP) o pagamenti medici (MedPay). Questi tipi di coperture coprono:

- Il danno che fai ad altri, fino ai limiti di responsabilità.

- la Vostra auto, fino al suo valore di mercato, meno la franchigia, se sono in errore o l’altro driver non hanno assicurazione o se viene distrutta da un disastro naturale o di furto (comp e collisione)

- le lesioni e i vostri di passeggeri, se sei colpito da un automobilista non assicurati, fino ai limiti del vostro non assicurati automobilista politica (non assicurati automobilista o UM).

- Le tue lesioni e quelle dei tuoi passeggeri, se sei in colpa, fino all’importo della tua copertura medica (PIP o MedPay)

Cosa non copre la copertura completa?

La copertura completa non copre ogni situazione che tu e la tua auto potreste incontrare. Infatti, polizze di assicurazione auto copertura completa hanno esclusioni di incidenti specifici. Ogni polizza assicurativa di copertura completa avrà un elenco di esclusioni, che significa elementi che non coprirà.

Tipica copertura completa assicurazione auto non pagherà per alcuni eventi. Le esclusioni comuni sono:

- la Corsa o altre gare di velocità

- uso Off-road

- Utilizzare un auto-programma di condivisione

- Catastrofi, come la guerra, o di contaminazione nucleare

- la Distruzione o la confisca da parte del governo o autorità civili

- usare il veicolo per la livrea o di consegna; uso aziendale

- danni Intenzionali

Tipico completa e politiche di collisione non coprire ogni situazione. Le esclusioni normali sono:

- Zero

- Usura

- per guasti Meccanici (spesso una copertura opzionale)

- Pneumatici danni

- Oggetti rubati dalla macchina (quelli che possono essere coperti da proprietari o affittuari di politica, se ne avete uno)

- Un auto a noleggio, mentre il vostro è in fase di riparazione (una copertura opzionale)

- Elettronica che non sono permanentemente collegati

- Custom parti e attrezzature (per alcune piccole quantità, può essere specificato in polizza, ma di solito è possibile aggiungere un pilota per importi superiori)

ho bisogno di piena copertura assicurazione auto?

Sei tenuto ad avere un’assicurazione di responsabilità civile o qualche altra prova di responsabilità finanziaria in ogni stato. La copertura di responsabilità è disponibile in diversi livelli, dal minimo obbligatorio (a partire da $10.000) fino a $500.000. Tu, come proprietario di un’auto, sei personalmente sul gancio per qualsiasi lesione o danno alla proprietà oltre i limiti che hai selezionato. La tua compagnia di assicurazione non pagherà più del tuo limite.

Ma la copertura di responsabilità non pagherà per riparare o sostituire la vostra auto. Se dovete soldi sul vostro veicolo, il creditore richiederà che si acquista collisione e copertura completa per proteggere il suo investimento. Dopo aver pagato il prestito, la scelta di acquistare comp e collisione è solo tua.

Abbiamo le nostre regole pratiche per assicurare qualsiasi auto:

- Quando l’auto è nuova e finanziata, devi avere una copertura completa. Mantenere la franchigia gestibile.

- Quando l’auto è pagato, aumentare la franchigia per abbinare i risparmi disponibili. (Franchigie più alte aiutano a ridurre il premio)

- Quando si raggiunge un punto finanziariamente dove è possibile sostituire l’auto senza l’assistenza di assicurazione, seriamente considerare cadere completa e collisione.

Utilizzare Insurance.com ‘ s online car insurance calculator per ottenere la nostra raccomandazione di ciò che la copertura assicurativa auto si dovrebbe comprare. Raccomanderà anche limiti deducibili o se hai bisogno di copertura per la copertura dell’automobilista non assicurata, medpay/PIP e l’assicurazione ombrello.

Copertura assicurativa auto calcolatrice>

Quanto costa la copertura completa di assicurazione auto?

I tassi di assicurazione auto sono molto specifici per la persona che possiede l’auto: la tua età, il record di guida, la storia del credito e la posizione contano tanto quanto il tipo di auto che stai guidando. Le tariffe variano anche di centinaia o addirittura migliaia di dollari da azienda a azienda. Ecco perché suggeriamo sempre, come primo passo per risparmiare denaro, di confrontare le citazioni.

Ecco un confronto tra il costo medio annuo dei seguenti livelli di copertura, per stato:

- Stato mandato minimo di responsabilità, o, bare-bones copertura necessaria per legalmente guidare un’auto

- copertura totale responsabilità di 100.000 dollari per ogni persona ferita in un incidente è causa, fino a $300.000 per ogni incidente, e $100.000 per danni alla proprietà è causa (100/300/100), con un $500 deducibili per la completa e collisione

- vedrai quante piena copertura assicurazione auto costi al mese, e di anno in anno. Vedrai anche la differenza di costo per la copertura completa rispetto alla copertura di responsabilità minima dello stato.

- Il tasso medio annuo per una copertura completa con limiti di responsabilità più elevati di 100/300/100 è di circa $1.150 in più rispetto a una polizza minima. Se si sceglie limiti di responsabilità inferiori, come 50/100/50, è possibile salvare, ma hanno ancora una protezione decente.

- Il costo medio mensile per aumentare la copertura dal minimo statale alla copertura completa (con limiti 100/300/100) è di circa $97, ma in alcuni stati è molto meno, in altri pagherai di più.

Full coverage car insurance cost by state

| State | Full Coverage Annual Average Rate | State Minimum Average Annual Rate | Difference yearly | Difference monthly |

|---|---|---|---|---|

| Michigan | $3,141 | $1,855 | $1,286 | $107 |

| Louisiana | $2,601 | $771 | $1,830 | $153 |

| Nevada | $2,402 | $717 | $1,685 | $140 |

| Kentucky | $2,368 | $669 | $1,699 | $142 |

| DC | $2,188 | $839 | $1,349 | $112 |

| Florida | $2,162 | $828 | $1,334 | $111 |

| California | $2,125 | $606 | $1,519 | $127 |

| New York | $2,062 | $867 | $1,195 | $100 |

| Rhode Island | $2,040 | $738 | $1,302 | $109 |

| Connecticut | $2,036 | $891 | $1,145 | $95 |

| New Jersey | $1,993 | $846 | $1,147 | $96 |

| Montana | $1,963 | $447 | $1,516 | $126 |

| Colorado | $1,948 | $553 | $1,395 | $116 |

| Delaware | $1,921 | $843 | $1,078 | $90 |

| Georgia | $1,865 | $684 | $1,181 | $98 |

| Texas | $1,823 | $538 | $1,285 | $107 |

| Maryland | $1,816 | $853 | $963 | $80 |

| Oklahoma | $1,815 | $418 | $1,397 | $116 |

| Missouri | $1,798 | $546 | $1,252 | $104 |

| Arizona | $1,783 | $578 | $1,205 | $100 |

| Wyoming | $1,782 | $328 | $1,454 | $121 |

| Arkansas | $1,763 | $449 | $1,314 | $110 |

| Alabama | $1,713 | $498 | $1,215 | $101 |

| Pennsylvania | $1,700 | $502 | $1,198 | $100 |

| Kansas | $1,689 | $464 | $1,225 | $102 |

| Mississippi | $1,684 | $413 | $1,271 | $106 |

| West Virginia | $1,654 | $541 | $1,113 | $93 |

| South Carolina | $1,653 | $617 | $1,036 | $86 |

| South Dakota | $1,643 | $323 | $1,320 | $110 |

| Washington | $1,620 | $537 | $1,083 | $90 |

| Minnesota | $1,619 | $614 | $1,005 | $84 |

| New Mexico | $1,604 | $479 | $1,125 | $94 |

| Hawaii | $1,589 | $485 | $1,104 | $92 |

| North Dakota | $1,577 | $423 | $1,154 | $96 |

| Alaska | $1,560 | $412 | $1,148 | $96 |

| Illinois | $1,538 | $493 | $1,045 | $87 |

| Nebraska | $1,500 | $393 | $1,107 | $92 |

| Oregon | $1,496 | $674 | $822 | $69 |

| Tennessee | $1,493 | $462 | $1,031 | $86 |

| Utah | $1,492 | $565 | $927 | $77 |

| Massachusetts | $1,466 | $520 | $946 | $79 |

| North Carolina | $1,425 | $438 | $987 | $82 |

| Vermont | $1,410 | $398 | $1,012 | $84 |

| Iowa | $1,352 | $326 | $1,026 | $86 |

| Wisconsin | $1,335 | $401 | $934 | $78 |

| Idaho | $1,285 | $377 | $908 | $76 |

| Indiana | $1,266 | $430 | $836 | $70 |

| Virginia | $1,196 | $380 | $816 | $68 |

| Ohio | $1,191 | $406 | $785 | $65 |

| New Hampshire | $1,086 | $424 | $662 | $55 |

| Maine | $1,080 | $355 | $725 | $60 |

*Methodology: The table shows the average annual rate for a 2019 Honda Accord culled from nearly all ZIP codes in the state from up to six major carriers. Data was provided for Insurance.com by Quadrant Information Services. Il New Hampshire non richiede ai conducenti di avere un’assicurazione auto, ma la maggior parte dei conducenti lo fa, e abbiamo elencato ciò che è richiesto se si sceglie di portare la copertura.

Quando devo cadere copertura completa assicurazione auto?

Analizzando i nostri dati abbiamo scoperto che il 40% dei conducenti che possiedono auto modello di 10 anni stanno acquistando una copertura completa e di collisione. Molti considerano cadere queste coperture opzionali su un’auto che si avvicina alla fine della sua vita. Se è possibile gestire una tale perdita-che è, sostituire una macchina rubata o totalizzato senza un pagamento da assicurazione-fare la matematica sul potenziale di risparmio.

Ad esempio, una donna di 25 anni con un record di guida pulito che vive a Stirling, NJ, pagherebbe circa $1.302 all’anno per “copertura completa” (responsabilità 50/100/50, automobilista non assicurato, protezione contro le lesioni personali e copertura completa e collisione con una franchigia di 5 500) su una Ford Focus di 10 anni. Caduta completa e collisione, avrebbe pagato circa 8 806 all’anno-un risparmio di 4 496 all’anno.

Diciamo che la sua auto vale $4.450 come il “valore effettivo in denaro” che una compagnia di assicurazioni pagherebbe. Se la sua auto fosse stata totalizzata domani e avesse ancora una copertura completa, avrebbe ottenuto un assegno per $3,950 – il valore effettivo in denaro dell’auto meno la sua franchigia di 5 500. In altre parole, sta pagando 4 496 all’anno per proteggersi da una perdita di $3.950.

Naturalmente, il valore della vettura scende con ogni anno che passa, e così fanno i premi assicurativi. Ad un certo punto, la maggior parte dei conducenti sceglierebbe di accettare il rischio e di incassare la collisione e i premi completi perché sarebbe improbabile trovare una sostituzione affidabile con il pagamento dell’assicurazione.