Report Panoramica

global automotive aftermarket dimensione è pari a USD 378.4 miliardi di euro nel 2019, ed è destinato a crescere a un tasso di crescita annuale composto (CAGR) del 4.0% dal 2020 al 2027. Il mercato è principalmente guidato dalla ricerca di conducenti di automobili per migliorare le prestazioni del loro veicolo in termini di suono di scarico, velocità, aspetto, insieme ad altri aspetti.

Autorità di regolamentazione regionali, come la Japanese Automobile Sports Marmitta Association (JASMA) e gli Stati Uniti. Environmental Protection Agency, monitora gli standard consolidati e gli impatti ambientali associati al funzionamento dei componenti automobilistici, ad esempio i livelli di emissione acustica associati ai moderni risonatori e silenziatori nei sistemi di scarico automobilistici.

Si prevede che la digitalizzazione delle vendite e dei servizi di consegna dei componenti, insieme ai portali online che distribuiscono componenti aftermarket in sincronia con i fornitori automobilistici globali, attingerà investimenti significativi dai partecipanti chiave. A causa dei suddetti gateway commerciali, il business aftermarket online dovrebbe assistere a una crescita elevata nei paesi in via di sviluppo. Inoltre, si stima che l’aumento delle vendite online di componenti automobilistici aumenterà ulteriormente la crescita del mercato.

La catena del valore dell’aftermarket è costituita da due segmenti primari, i fornitori di parti di ricambio per autoveicoli e i fornitori di servizi. Questi segmenti principali del settore scambiano valore attraverso i settori automobilistici in diverse fasi intermittenti. Ci si aspetta che l’accesso a un numero considerevole di componenti e semplici transazioni attraverso la digitalizzazione risolvano i problemi di ottenibilità, guidando così la crescita dell’aftermarket. Si prevede che la conseguente digitalizzazione e la crescente tendenza dell’Internet of Things (IoT) avranno un impatto significativo sulla crescita del settore.

Sebbene i miglioramenti tecnologici abbiano creato diverse opportunità di mercato, le spese elevate di R & D dovrebbero ostacolare la crescita del mercato nel periodo di previsione. I produttori di automobili devono affrontare vari vincoli, come l’aumento dei costi di produzione durante i processi di produzione. Tuttavia, alcune parti di ricambio automobilistiche, come i filtri aftermarket, offrono la possibilità di scegliere una parte adatta alla condizione in cui opera il veicolo.

Replacement Part Insights

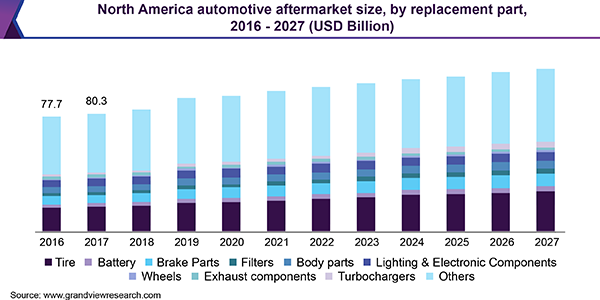

Sulla base della parte di ricambio, il mercato è segmentato in pneumatico, batteria, parti dei freni, filtri, parti del corpo, illuminazione e componenti elettronici, ruote e componenti di scarico. Il pneumatico è previsto essere il più grande segmento in termini di parte di ricambio e si prevede di dominare il mercato in termini di dimensioni a causa del basso ciclo di sostituzione dei pneumatici rispetto alle sue controparti.

I fornitori di parti di ricambio aftermarket includono vari accessori, lubrificanti e pneumatici e altri fornitori di componenti di ricambio. La catena del valore del settore è costituita da fornitori di servizi, come fornitori di servizi di riparazione e fornitori di servizi di intrattenimento. L’industria automobilistica sta osservando la crescita della domanda di auto elettriche ibride a causa dell’aumento dei prezzi della benzina e delle automobili a motore a benzina. Ciò finirebbe per limitare la domanda di parti di scarico e strumenti specifici per questi veicoli nei prossimi anni.

L’aumento del reddito disponibile nei paesi in via di sviluppo, come Cina e Brasile, dovrebbe avere un impatto positivo sull’aftermarket. Si prevede che l’aumento della domanda di autoveicoli inneschi la domanda di vendite di componenti automobilistici nel periodo di previsione. Norme e standard normativi rigorosi per la sicurezza delle auto in tutto il mondo sono previsti per guidare la crescita del mercato. Le moderne tecnologie di produzione dell’età, come la stampa 3D di parti automobilistiche che consentono una fabbricazione efficiente e riducono le emissioni, vengono ampiamente utilizzate dai principali attori dell’aftermarket per ottimizzare i costi di produzione.

Distribution Channel Insights

Sulla base del canale di distribuzione, l’aftermarket è classificato nei segmenti retailers e wholesale e distribution (W&D). In termini di dimensioni, si prevede che il segmento retailer dominerà il mercato, mentre il segmento wholesale e distribuzione assisterà alla crescita più rapida da 2020 a 2027. L’aftermarket automobilistico svolge un ruolo significativo nello schema di produzione e manutenzione automobilistica poiché i componenti automobilistici devono essere sostituiti in tempo per mantenere le prestazioni complessive del veicolo.

I progressi tecnologici stanno trasformando il mercato verso la digitalizzazione, portando a componenti, parti e servizi automobilistici venduti online. Tutti gli attori della catena del valore, inclusi i produttori di apparecchiature originali (OEM), i fornitori di apparecchiature originali (OESs), i grossisti, gli assicuratori e le officine stanno reagendo alla crescente tendenza online. L’utilizzo di tecnologie avanzate nella fabbricazione automobilistica, l’aumento della produzione automobilistica e la digitalizzazione dei servizi di riparazione e manutenzione automobilistica sono alcuni dei fattori che aumentano la crescita del mercato.

Insights canale di servizio

Sulla base del canale di servizio, l’aftermarket è segmentato in Do It Yourself (fai da te), Do It For Me (DIFM) e Original Equipment (delega agli OEM). In termini di ricavi, il segmento OE dovrebbe dominare l’aftermarket entro il 2027, mentre il segmento FAI da te dovrebbe assistere alla crescita più rapida nel periodo di previsione. I clienti fai da te hanno conoscenze tecniche e interesse a mantenere, riparare e aggiornare le proprie auto da soli, mentre i clienti DIFM acquistano parti online ma le installano da professionisti.

Il canale di assistenza aftermarket comprende fornitori di materie prime, distributori tier 1, mozzi di scarico per automobili/unità di produzione e unità aftermarket, tra cui jobber e officine di riparazione. I centri di riparazione sono importanti stakeholder nel canale di assistenza aftermarket. Il settore sta assistendo a una tendenza di alleanze strategiche e collaborazioni tra centri di riparazione di collisione e compagnie assicurative per ottenere un vantaggio competitivo e catturare una quota significativa nel mercato. Ad esempio, Utica Mutual Insurance Company, State Farm Mutual Automobile Insurance Company e Progressive Casualty Insurance Company hanno legami con officine di riparazione automobilistiche certificate in tutti gli stati degli Stati Uniti

Insights certificazione

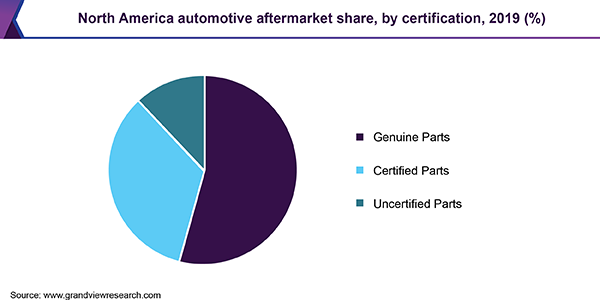

Sulla base della certificazione, l’aftermarket è segmentato in genuino, certificato e non certificato. Si prevede che il segmento genuino dominerà l’aftermarket in termini di dimensioni entro il 2027, mentre il segmento non certificato dovrebbe assistere alla crescita più rapida da 2020 a 2027. I ricambi originali sono prodotti dalle case automobilistiche o dagli OEM, noti anche come subappaltatori. Le parti di ricambio originali hanno una maggiore garanzia di qualità, sono diverse, facili da trovare e sono dotate di garanzia di produzione. Il rovescio della medaglia, tuttavia, è che sono costosi e devono essere acquistati presso i rivenditori autorizzati.

Le parti automobilistiche certificate sono testate e ispezionate da organizzazioni certificate. La Certified Automotive Parts Association (CAPA) è un’organizzazione senza scopo di lucro che è stata costituita nel 1987, per garantire la qualità dei pezzi di ricambio utilizzati dalle officine di riparazione di collisione. CAPA offre programmi di test per verificare e garantire la qualità e l’idoneità delle parti di ricambio per autoveicoli. Le parti certificate sono alternative convenienti ai costosi ricambi originali, mentre le parti non certificate possono essere utilizzate al posto delle parti automobilistiche originali. Le parti non certificate non sono approvate dalla casa automobilistica. Tuttavia, il basso costo delle parti non certificate è previsto per creare significative opportunità di crescita per il segmento nei prossimi anni.

Informazioni regionali

In base alla regione, l’aftermarket è segmentato in Nord America, Sud America, Europa, Asia Pacifico e MEA. Asia Pacific ha guidato l’aftermarket in termini di ricavi in 2019 e si prevede anche una crescita significativa da 2020 a 2027. L’utilizzo di tecnologie avanzate nella fabbricazione di ricambi auto, l’aumento della produzione e delle vendite di automobili di consumo e passeggeri e la digitalizzazione dei servizi di consegna di componenti automobilistici sono previsti per stimolare le vendite automobilistiche nella regione.

Università e altre organizzazioni R & D stanno lavorando per aumentare i costi e l’efficienza operativa dei componenti automobilistici critici, riducendo così il prezzo del prodotto finale. Un nuovo design, sviluppato da un team di ricercatori del Dipartimento di Ingegneria chimica dell’Imperial College di Londra, utilizza fino all ‘ 80% in meno di metallo raro, riducendo notevolmente i costi di fabbricazione del veicolo e dei componenti. Si prevede che il prototipo esibirà risultati migliori rispetto alle automobili esistenti.

Severe norme sulle emissioni dei veicoli da parte dei governi di tutto il mondo hanno anche pressurizzato i fornitori di componenti per produrre componenti automobilistici rispettosi dell’ambiente e ad alta efficienza per i mercati nativi e globali. Negli ultimi anni, le economie emergenti, come Cina, India e Brasile, hanno assistito a notevoli sviluppi nel settore automobilistico, che dovrebbe stimolare la crescita del mercato in Asia Pacifico.

I progressi tecnologici e gli investimenti crescenti in R & D da parte dei produttori dovrebbero guidare l’aftermarket. Diversi concorrenti nazionali e regionali prevalenti sul mercato sono sfidati a offrire prodotti innovativi per aiutare gli acquirenti a comprendere le mutevoli tecnologie, le esigenze di sicurezza e le pratiche commerciali. Alcuni dei giocatori di spicco nel settore automotive aftermarket sono:

-

Continental AG

-

3M Company

-

Delphi Automotive PLC

-

Federal-Mogul Corporation

-

Denso Corporation

-

Magneti Marelli S. p.a Un.

-

Robert Bosch GmbH

Automotive Aftermarket Report Scope

|

Report Attribute |

Details |

|

Market Size value in 2020 |

USD 390.1 billion |

|

Revenue forecast in 2027 |

USD 513.8 billion |

|

Growth Rate |

CAGR of 4.0% from 2020 to 2027 |

|

Base year for estimation |

|

|

Historical data |

2016 – 2018 |

|

Forecast period |

2020 – 2027 |

|

Quantitative units |

Revenue in USD billion & CAGR from 2020 to 2027 |

|

Report coverage |

Revenue forecast, company ranking, competitive landscape, growth factors, and trends |

|

Segments covered |

Replacement part, distribution channel, service channel, certification, region |

|

Regional scope |

North America; South America; Asia Pacific; Europe; MEA |

|

Country scope |

U.S.; Canada; Mexico; U.K.; Germany; France; Japan; China; India; Brazil |

|

Key companies profiled |

Continental AG; 3M Company; Delphi Automotive PLC; Federal-Mogul Corporation; Denso Corporation; Magneti Marelli S.p.A.; Robert Bosch GmbH |

|

Ambito di personalizzazione |

Personalizzazione report gratuita (equivalente fino a 8 analisti giorni lavorativi) con acquisto. Aggiunta o modifica al paese, regionale & ambito del segmento. |

|

Prezzi e opzioni di acquisto |

Disp opzioni di acquisto personalizzate per soddisfare le vostre esigenze di ricerca esatte. Esplorare le opzioni di acquisto |

Segmenti Coperti nella Relazione:

Questo rapporto prevede una crescita di fatturato a livello globale, regionale e nazionale e fornisce un’analisi delle più recenti tendenze del settore in ciascuno dei sub-segmenti, a partire dal 2016 al 2027. Ai fini di questo studio, Grand View Research ha segmentato il rapporto aftermarket automobilistico globale in base alla parte di ricambio, al canale di distribuzione, al canale di servizio, alla certificazione e alla regione:

-

Parte di Ricambio Outlook (Ricavi, Miliardi di USD, 2016 – 2027)

-

Pneumatici

-

Batteria

-

Parti del Freno

-

Filtri

-

parti del Corpo

-

Illuminazione & Componenti Elettronici

-

Ruote

-

componenti di Scarico

-

Turbocompressori

-

Altri

-

-

il Canale di Distribuzione di Outlook (Ricavi, Miliardi di USD, 2016 – 2027)

-

Rivenditori

-

Oem

-

Negozi di Riparazione

-

-

Grossisti & Distributori

-

-

il Servizio di Canale Outlook (Ricavi, Miliardi di USD, 2016 – 2027)

-

DIY (Do it Yourself)

-

DIFM (per Me)

-

OE (Delega per OEM)

-

-

la Certificazione di Outlook (Ricavi, Miliardi di USD, 2016 – 2027)

-

Ricambi

-

Pezzi Certificati

-

non Certificati Parti

-

-

le prospettive a livello Regionale (Ricavi, Miliardi di USD, 2016 – 2027)

-

Nord America

-

Gli stati UNITI

-

Canada

-

Mexico

-

-

Europe

-

Germany

-

The U.K.

-

France

-

-

Asia Pacific

-

China

-

Japan

-

India

-

-

South America

-

Brazil

-

-

MEA

-

Frequently Asked Questions About This Report

b. The global automotive aftermarket size was estimated at USD 378.4 miliardi nel 2019 e si prevede di raggiungere 390,1 miliardi di dollari nel 2020.

b. L’aftermarket automobilistico globale dovrebbe crescere a un tasso di crescita annuale composto del 4,0% dal 2020 al 2027 per raggiungere 513,8 miliardi di dollari entro il 2027.

b. Il Nord America ha dominato l’aftermarket automobilistico con una quota del 24,2% nel 2019. Ciò è attribuibile all’aumento del numero di veicoli che invecchiano e alla crescente adozione di veicoli elettrici e ibridi.

b. Alcuni attori chiave che operano nell’aftermarket automobilistico includono Continental AG; 3M Company; Delphi Automotive PLC; Federal-Mogul Corporation; Denso Corporation; Magneti Marelli S.p.A.; e Robert Bosch GmbH.

b. I fattori chiave che stanno guidando la crescita del mercato includono la tecnologia avanzata utilizzata nella fabbricazione di ricambi auto, l’aumento della produzione e delle vendite di automobili di consumo e passeggeri e la digitalizzazione dei servizi di consegna di componenti automobilistici.