- rahoitusleasing vai käyttöleasing? Mitä eroa niillä on? 2020 päivitys

- Haluatko katsoa? Tässä lyhyt videoyhteenveto:

- mikä on rahoitusleasing?

- vuokrasopimuksen päättyessä

- rahoitusleasingesimerkkiä

- käyttöleasing

- Miksi valita yksi vuokratyyppi yli muiden?

- omaisuuserän tyyppi ja elinkaari

- Rahoitus-ja käyttöleasingsopimusten kirjanpidollinen käsittely

- vuotuiset investointiavustukset

- Yhteenveto

rahoitusleasing vai käyttöleasing? Mitä eroa niillä on? 2020 päivitys

päivitetty: huhtikuu 2020

varallisuusrahoituksen ja leasingin maailma ei ole aina niin selkeä kuin voisi olla. Ja yksi usein hämmennystä kohtaamme on ymmärtää eron rahoitusleasing ja käyttövuokraus. Yritetään selittää …

yleisesti hyväksytty kirjanpitokäytäntö (sekä SSAP 21 että IAS 17) määrittelee käyttöleasingin ”muuksi kuin rahoitusleasingiksi”. Joten meidän täytyy aloittaa ymmärtämällä, mitä rahoitusleasing on.

Haluatko katsoa? Tässä lyhyt videoyhteenveto:

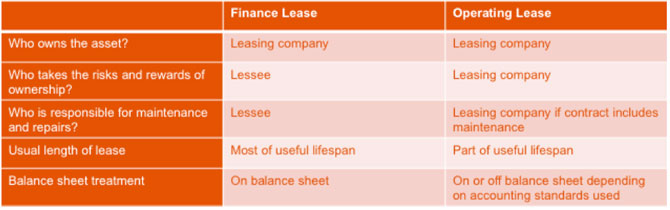

mikä on rahoitusleasing?

rahoitusleasing on tapa tarjota rahoitusta – käytännössä leasingyhtiö (vuokralleantaja tai omistaja) ostaa hyödykkeen käyttäjälle (jota yleensä kutsutaan vuokralleottajaksi tai vuokralleottajaksi) ja vuokraa sen heille sovituksi ajaksi.

rahoitusleasing määritellään Standardilaskelmassa 21 vuokrasopimukseksi, joka siirtää

”olennaisilta osin kaikki omaisuuserän omistamiseen liittyvät riskit ja edut vuokralleottajalle”.

käytännössä tämä tarkoittaa, että vuokralleottaja on suurin piirtein samanlaisessa asemassa kuin jos se olisi ostanut omaisuuserän.

vuokralleantaja perii palkkioksi omaisuuden vuokraamisesta vuokralleottajalle vuokran. Vuokralleantajalla säilyy omaisuuserän omistusoikeus, mutta vuokralleottaja saa käyttää omaisuuserää yksin (edellyttäen, että se noudattaa vuokrasopimuksen ehtoja).

vuokralleottaja suorittaa vuokranmaksun, joka kattaa omaisuuserän alkuperäisen hankintamenon, vuokrasopimuksen alkutaipaleen tai alkutaipaleen aikana. Kaikki nämä vuokrat on maksettava, joskus myös ilmapallomaksu Sopimuksen päättyessä. Kun nämä kaikki on maksettu, vuokranantaja on saanut takaisin sijoituksensa omaisuuserään.

asiakas on sitoutunut maksamaan nämä vuokrat tältä ajanjaksolta, ja rahoitusleasing määritellään teknisesti sellaiseksi, ettei sitä voi purkaa, vaikka se voi olla mahdollista irtisanoa etuajassa.

vuokrasopimuksen päättyessä

se, mitä tapahtuu ensisijaisen rahoitusleasingajan päättyessä, vaihtelee ja riippuu todellisesta sopimuksesta, mutta seuraavat ovat mahdollisia vaihtoehtoja:

– vuokralleottaja myy omaisuuserän kolmannelle osapuolelle, joka toimii vuokralleantajan puolesta

– omaisuuserä palautetaan vuokralleantajalle myytäväksi

– asiakas siirtyy toissijaiselle vuokrakaudelle

kun omaisuuserä myydään, asiakas voi olla ottaen huomioon vuokrien alennuksen, joka vastaa suurinta osaa myyntituotoista (vähennettynä luovutuskustannuksilla), kuten vuokrasopimuksessa on sovittu.

jos omaisuuserä säilyy, vuokrasopimus siirtyy sivukaudelle. Tämä voi jatkua loputtomiin ja päättyy, kun vuokralleantaja ja vuokralleottaja sopivat asiasta tai kun omaisuuserä myydään.

sivuvuokra voi olla paljon pienempi kuin ensisijainen vuokra (”pippurivuokra”) tai vuokrasopimus voi jatkua kuukausi kuukaudelta samalla vuokralla.

rahoitusleasingesimerkkiä

Rahoitusleasingia käytetään yleisesti ajoneuvojen, erityisesti kovakuntoisten hyötyajoneuvojen, rahoittamiseen, kun yhtiö haluaa leasingin hyödyt, mutta ei halua vastuuta ajoneuvon palauttamisesta vuokranantajalle hyväkuntoisena.

hyötyajoneuvojen lisäksi rahoitusleasingia voi käyttää moneen muuhunkin omaisuuteen, tässä yksi esimerkki:

kuntoklubi halusi investoida uusiin kuntosalilaitteisiin. Kokonaismäärä rahoitettu oli £20k kanssa sopimuksen asetettu 60 kuukausimaksuja ilman talletusta. Ratkaisevasti ilmapallomaksu asetettiin £0, eli asiakas (tai todennäköisemmin heidän kuntosali käyttäjät!) on vapaa todella hiki laitteet tietäen, että ei ole vastuuta sopimuksen solmimisessa. Vaihtoehto 60 kuukauden kuluttua on myydä tehdyt laitteet – pidätysvarat tai siirtyä pippuriseen (toissijaiseen) vuokra-aikaan suhteellisen pienellä summalla.

käyttöleasing

toisin kuin rahoitusleasing, käyttöleasing ei siirrä oleellisesti kaikkia omistamiseen liittyviä riskejä ja etuja vuokralleottajalle. Se kestää yleensä vähemmän kuin omaisuuserän koko taloudellinen vaikutusaika, ja vuokranantaja odottaisi, että omaisuuserällä on jälleenmyyntiarvo vuokra – ajan päättyessä-jota kutsutaan jäännösarvoksi.

tämä jäännösarvo ennustetaan vuokrasopimuksen alkaessa, ja vuokranantaja ottaa riskin siitä, että omaisuuserä saavuttaa tämän jäännösarvon tai ei, kun sopimus päättyy.

käyttöleasing esiintyy tyypillisemmin silloin, kun omaisuuserällä on jäännösarvo, kuten lentokoneet, ajoneuvot sekä Rakennuskoneet ja-koneet. Asiakas saa käyttöomaisuuden sovitun sopimuskauden aikana vuokranmaksua vastaan. Nämä maksut eivät kata omaisuuserän koko hankintamenoa, kuten rahoitusleasingissa.

Käyttöleasingsopimuksiin sisältyy joskus myös muita sopimukseen sisältyviä palveluja, esimerkiksi ajoneuvon huoltosopimus.

omaisuuserän omistus säilyy vuokranantajalla ja omaisuuserä joko palautetaan vuokrasopimuksen päättyessä, jolloin leasingyhtiö joko vuokraa sen uudelleen toisella sopimuksella tai myy sen jäännösarvon vapauttamiseksi. Tai vuokralleottaja voi jatkaa omaisuuden vuokraamista sillä hetkellä sovittavalla käyvällä markkinavuokralla.

Kirjanpitosäännöksiä tarkistetaan, mutta tällä hetkellä käyttövuokrasopimukset ovat taseen ulkopuolisia järjestelyjä ja rahoitusleasingsopimukset ovat taseessa. Kansainvälisten tilinpäätösstandardien mukaisessa kirjanpidossa ifrs16 tuo nyt käyttöleasingin taseeseen-Lue lisää ifrs16: sta täältä.

yleinen käyttövuokrausmuoto ajoneuvoalalla on sopimusvuokraus. Tämä on suosituin tapa rahoittaa yritysten ajoneuvoja ja on kasvanut tasaisesti.

Miksi valita yksi vuokratyyppi yli muiden?

Tämä on monimutkainen kysymys, ja jokaista varallisuusinvestointia tulisi tarkastella erikseen sen selvittämiseksi, minkä tyyppinen rahoitus tulee olemaan organisaatiolle edullisinta. On kuitenkin kaksi keskeistä näkökohtaa: omaisuuserän tyyppi ja elinkaari sekä se, miten vuokrattu omaisuuserä näkyy organisaation kirjanpidossa.

omaisuuserän tyyppi ja elinkaari

kuten edellä mainittiin, on tärkeää muistaa, että käyttövuokrasopimuksessa omaisuuserän omistamiseen liittyvät riskit ja edut jäävät vuokralleantajalle, rahoitusleasingissa ne siirretään suurelta osin vuokralleottajalle.

yleisesti ottaen, jos omaisuuserällä on suhteellisen lyhyt taloudellinen elinkaari liiketoiminnassa, ennen kuin se on korvattava tai parannettava, käyttöleasing voisi olla yleisemmin valittu vaihtoehto. Tämä johtuu siitä, että omaisuuserä todennäköisesti säilyttää merkittävän osan arvostaan Sopimuksen päättyessä ja saa näin ollen alhaisempia vuokria vuokra-aikana. Koska vuokranantaja ottaa riskin omaisuuserän jäännösarvon suhteen, tämä hinnoitellaan sopimuksen kokonaiskustannuksiin.

sellaisten omaisuuserien osalta, joissa on mahdollista vaikuttaa ehtoon siinä vaiheessa, kun ne palautetaan vuokralleantajalle, ja näin ollen antaa enemmän varmuutta jäännösarvo-estimaateille, tätä ”riskikustannusta” voidaan vähentää merkittävästi. Omaisuuslajeja, joissa näin on, ovat autot, hyötyajoneuvot ja tietotekniset laitteet.

Jos omaisuuserällä on todennäköisesti pidempi taloudellinen vaikutusaika liiketoiminnassa, sen jäännösarvoa koskevat näkökohdat muuttuvat vähemmän kriittisiksi, koska se on todennäköisesti paljon pienempi osuus sen alkuperäisestä arvosta. Tämä voi tarkoittaa sitä, että vuokralleottaja ottaa riskin mielellään talon sisällä sen sijaan, että maksaisi siitä vuokralleantajalle maksun. Täällä rahoitusleasing on ilmeisempi valinta.

koska rahoitusleasingin perusteella maksetut vuokrat maksavat koko tai suurimman osan pääomasta, on usein mahdollista järjestää toissijainen vuokra-aika ja säilyttää omaisuuserän käyttö huomattavasti pienemmällä hinnalla.

Rahoitus-ja käyttöleasingsopimusten kirjanpidollinen käsittely

kahden eri vuokrasopimustyypin kohtelu riippuu siitä, mitä tilinpäätösstandardeja organisaatio noudattaa.

kansainvälisiin tilinpäätösstandardeihin (IFRS) raportoivien organisaatioiden osalta ifrs16: n käyttöönotto 1.tammikuuta 2019 alkaen tarkoittaa, että sekä käyttö-että rahoitusleasingsopimukset on otettava huomioon yhtiön taseessa ja tuloslaskelmassa. Tätä ennen vuokrasopimuksia käsiteltiin taseen ulkopuolisina erinä.

useimmat pienet ja keskisuuret yritykset raportoivat tällä hetkellä Yhdistyneen kuningaskunnan tilinpäätösnormiston (generally accepted accounting principles, UK GAAP) mukaisesti. Muutos vuokrasopimusten kohteluun siirtyy Yhdistyneen kuningaskunnan tilinpäätösnormistoa soveltaviin yrityksiin vain, jos ne siirtyvät käyttämään IFRS/FRS 101 suppeampaa tilinpäätösnormistoa FRS 102: n sijasta. FRC: n odotus on, että aikaisintaan Britannian hyväksyminen voisi olla 2022/23, mutta se seuraa ja seuraa kansainvälisiä vaikutuksia siihen asti.

niiden yritysten osalta, joiden on nyt otettava käyttöleasingsopimukset huomioon kirjanpidossaan, vaikutus on seuraava:

- taseet – vuokralleottajien on osoitettava ”oikeutensa käyttää” omaisuuserää omaisuuseränä ja velvollisuutensa suorittaa leasingmaksut velkana.

- P&l tilit – vuokralleottajat esittävät omaisuuserän poistot sekä vuokralleottovelan korot. Arvonalennus olisi yleensä suoraviivainen.

sellaisten yritysten osalta, joihin nämä muutokset eivät vaikuta, kyky rahoittaa omaisuuseriä ja pitää ne taseen ulkopuolella voi olla ratkaiseva tekijä valittaessa käyttö-ja rahoitusleasingsopimusten välillä.

> voit lukea vastaukset muihin varallisuusrahoituksen kysymyksiin täältä

vuotuiset investointiavustukset

monet organisaatiot pyrkivät maksimoimaan yhteisöverohyödyt, jotka saadaan käyttämällä vuotuisia INVESTOINTIAVUSTUKSIAAN (AIA) uusia omaisuuseriä hankittaessa. Nämä päästöoikeudet tarjoavat organisaatioille välittömän verohelpotuksen, joka koskee 100 prosenttia uuden omaisuuserän kustannuksista. Koska 1st tammikuu 2019 avustus on kasvanut £1m vuodessa.

tämän huojennuksen saamiseksi omaisuuserien on kuitenkin oltava ”ostettuja” eikä ”vuokrattuja”. Tämä tarkoittaa, että AIAs-järjestelmään ei voida soveltaa sekä toiminta-että rahoitusleasingsopimuksilla rahoitettuja omaisuuseriä, mutta rahoitusmenetelmillä, kuten sopimusostoilla ja osamaksukaupoilla hankittuja omaisuuseriä.

Jos haluat tietää lisää vuotuisista Investointiavustuksista, klikkaa tästä.

Yhteenveto

vuokrasopimuksen luokittelu joko rahoitusleasingiksi tai käyttöleasingiksi perustuu siihen, siirtyvätkö omistukseen liittyvät riskit ja edut vuokralleottajalle. Tämä voi olla subjektiivista ja on tärkeää, että leasingsopimus käydään huolellisesti läpi.