opdateret den 21.januar 2021 af Bob Ciura

i investeringsverdenen betyder volatilitet. Investorer mindes om dette, hver gang der er en nedgang i det bredere marked, og individuelle aktier, der er mere volatile end andre, oplever enorme udsving i prisen.

volatilitet er en fuldmagt for risiko; mere volatilitet betyder generelt en mere risikabel portefølje. Volatiliteten af en sikkerhed eller portefølje mod et benchmark kaldes Beta.

kort sagt måles Beta via en formel, der beregner prisrisikoen for et værdipapir eller en portefølje mod et benchmark, som typisk er det bredere marked målt ved S&P 500.

Sådan læses aktiebetas:

- en beta på 1.0 betyder, at bestanden bevæger sig lige med S&P 500

- en beta på 2.0 betyder, at bestanden bevæger sig dobbelt så meget som s&P 500

- A beta på 0,0 betyder, at Lagerbevægelserne ikke korrelerer med s&p 500

- en beta på -1.0 betyder, at bestanden bevæger sig nøjagtigt overfor s&P 500

interessant nok har lave beta-aktier historisk overgået markedet… men mere om det senere.

Du kan hente et regneark med de 100 laveste beta-aktier (sammen med vigtige økonomiske målinger som pris-til-indtjening-forhold og udbytteudbytter) nedenfor:

Denne artikel vil diskutere beta mere grundigt, hvorfor lav-beta-aktier har tendens til at overgå, og give en diskussion af de 5 laveste beta-aktier i Sure Analysis Research Database. Indholdsfortegnelsen nedenfor giver mulighed for nem navigation.

- Indholdsfortegnelse

- beviset for lav Beta outperformance

- Sådan beregnes Beta

- Beta& Capital Asset Pricing Model (CAPM)

- analyse af de 5 laveste Beta-lagre

- Bristol-Myers (BMY)

- Costco engros (COST)

- Becton, Dickinson& Company (BDK)

- H3. H3 sporer sine rødder tilbage til 1945, da Sam åbnede sin første discountbutik. Virksomheden er siden vokset til den største detailhandler i verden og betjener næsten 300 millioner kunder hver uge. Omsætningen vil være på over 500 milliarder dollars i år.

- Gilead Sciences (GILD)

- Endelige tanker

Indholdsfortegnelse

- beviset for lav Beta Outperformance

- Sådan beregnes Beta

- Beta & Capital Asset Pricing Model (CAPM)

- analyse af de 5 laveste Beta-aktier

- Endelige tanker

beviset for lav Beta outperformance

beta er nyttigt til at forstå det samlede prisrisikoniveau for investorer under især markedsnedgang. Jo lavere Betaværdien er, desto mindre volatilitet skal aktien eller porteføljen udvise over for benchmarket. Dette er fordelagtigt for investorer af åbenlyse grunde, især dem, der er tæt på eller allerede er i pension, da udnyttelsesmulighederne bør være relativt begrænsede i forhold til benchmarket.

det er vigtigt, at lav eller høj Beta simpelthen måler størrelsen på de bevægelser, en sikkerhed gør; det betyder ikke nødvendigvis, at prisen på sikkerheden forbliver næsten konstant. Faktisk kan værdipapirer være lav Beta og stadig blive fanget i langsigtede nedtrends, så dette er simpelthen endnu et værktøj, som investorer kan bruge, når de bygger en portefølje.

den konventionelle visdom antyder, at lavere Beta-aktier bør underprestere de bredere markeder under optrends og overgå under nedtrends, hvilket giver investorer lavere potentielle afkast i bytte for lavere risiko.

historien antyder dog, at det simpelthen ikke er tilfældet. Faktisk antyder dette papir fra Harvard Business School, at ikke kun lave Beta – aktier ikke underperformerer det bredere marked over tid – inklusive alle markedsforhold-de overgår faktisk.

en langsigtet undersøgelse, hvor lagrene med de laveste 30% af Beta-scoringer i USA blev sat mod lagre med de højeste 30% af Beta-scoringer antydede, at lave Beta-lagre overgår med flere procentpoint årligt.

Over tid kan denne form for outperformance betyde forskellen mellem en behagelig pensionering og at skulle fortsætte med at arbejde. Mens lave Beta-lagre ikke er et universalmiddel, er sagen for deres outperformance over tid – og med lavere risiko – ret overbevisende.

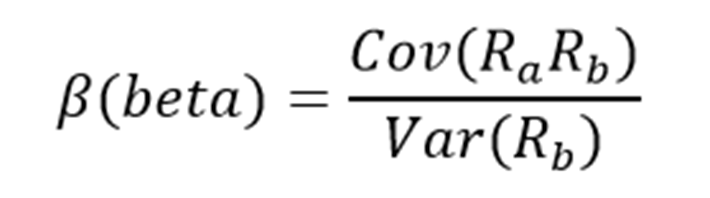

Sådan beregnes Beta

formlen til beregning af en sikkerheds Beta er ret ligetil. Resultatet, udtrykt som et tal, viser sikkerhedstendensen til at bevæge sig med benchmarket.

for eksempel betyder en Beta-værdi på 1,0, at den pågældende sikkerhed skal bevæge sig i lockstep med benchmarket. En Beta af 2.0 betyder, at bevægelser i sikkerheden skal være dobbelt så store i størrelse som benchmarket og i samme retning, mens en negativ Beta betyder, at bevægelser i sikkerheden og benchmarket har tendens til at bevæge sig i modsatte retninger eller er negativt korreleret.

med andre ord forventes negativt korrelerede værdipapirer at stige, når det samlede marked falder, eller omvendt. En lille værdi af Beta (noget mindre end 1,0) angiver en bestand, der bevæger sig i samme retning som benchmarket, men med mindre relative ændringer.

Her er et kig på formlen:

tælleren er kovariansen af det pågældende aktiv med markedet, mens nævneren er variansen af markedet. Disse komplicerede lydende variabler er faktisk ikke så vanskelige at beregne – især i udmærke sig.

Derudover kan Beta også beregnes som korrelationskoefficienten for den pågældende sikkerhed og markedet ganget med værdipapirens standardafvigelse divideret med markedets standardafvigelse.

endelig er der en meget forenklet måde at beregne Beta ved at manipulere formlen for prisfastsættelse af kapitalaktiver (mere om Beta og modellen for prisfastsættelse af kapitalaktiver senere i denne artikel).

Her er et eksempel på de data, du skal bruge til at beregne Beta:

- risikofri rente (typisk statskasser mindst to år ud)

- dit aktivs afkast over en periode (typisk et år til fem år)

- dit benchmarks afkast i samme periode som aktivet

for at vise, hvordan du bruger disse variabler til at beregne Beta, antager vi en risikofri sats på 2%, vores aktivs afkast på 7% og benchmarkets afkast på 8%.

du starter med at trække den risikofrie afkast fra både den pågældende sikkerhed og benchmarket. I dette tilfælde vil vores aktivs afkast netto af den risikofrie sats være 5% (7% – 2%). Den samme beregning for benchmark ville give 6% (8% – 2%).

disse to tal-henholdsvis 5% og 6% – er tælleren og nævneren for Beta-formlen. Fem divideret med seks giver en værdi på 0,83, og det er Beta for denne hypotetiske sikkerhed. I gennemsnit forventer vi, at et aktiv med denne Beta-værdi vil være 83% så volatilt som benchmarket.

tænker på det på en anden måde, bør dette aktiv være omkring 17% mindre volatilt end benchmarket, mens det stadig har det forventede afkast korreleret i samme retning.

Beta& Capital Asset Pricing Model (CAPM)

Capital Asset Pricing Model, eller CAPM, er en almindelig investeringsformel, der bruger Beta-beregningen til at tage højde for tidsværdien af penge såvel som det risikojusterede afkast, der forventes for et bestemt aktiv.

Beta er en væsentlig komponent i CAPM, fordi uden det ville risikable værdipapirer virke mere gunstige for potentielle investorer, da deres risiko ikke ville blive taget højde for i beregningen.

CAPM-formlen er som følger:

variablerne er defineret som:

- Eri = forventet investeringsafkast

- Rf = risikofri sats

- rili = Beta af investeringen

- erm = forventet afkast af markedet

den risikofrie sats er den samme som i Beta-formlen, mens den Beta, du allerede har beregnet, simpelthen placeres i CAPM-formlen. Det forventede afkast af markedet (eller benchmark) placeres i parenteserne med markedsrisikopræmien, som også er fra Beta-formlen. Dette er det forventede benchmarks afkast minus den risikofrie sats.

for at fortsætte vores eksempel, her er hvordan CAPM rent faktisk virker:

ER = 2% + 0.83(8% – 2%)

i dette tilfælde har vores sikkerhed et forventet afkast på 6,98% mod et forventet benchmarkafkast på 8%. Det kan være okay afhængigt af investorens mål, da den pågældende sikkerhed skal opleve mindre volatilitet end markedet takket være dens Beta på mindre end 1. Mens CAPM bestemt ikke er perfekt, er det relativt let at beregne og giver investorer et middel til sammenligning mellem to investeringsalternativer.

nu tager vi et kig på fem aktier, der ikke kun tilbyder investorer lave Beta-score, men også attraktive potentielle afkast.

analyse af de 5 laveste Beta-lagre

de følgende 5 aktier har de laveste (men positive) Betaværdier i stigende rækkefølge fra laveste til højeste. Vi fokuserede på Betas ovenfor 0, da vi stadig leder efter aktier, der er positivt korreleret med det bredere marked:

Bristol-Myers (BMY)

Bristol-Myers blev oprettet, da Bristol-Myers og Bristol fusionerede i 1989, men Bristol-Myers kan spore sin virksomheds begyndelse tilbage til 1887. I dag har denne førende lægemiddelproducent af hjerte-kar-og anticancerterapeutika en årlig omsætning på omkring 42 milliarder dollars.

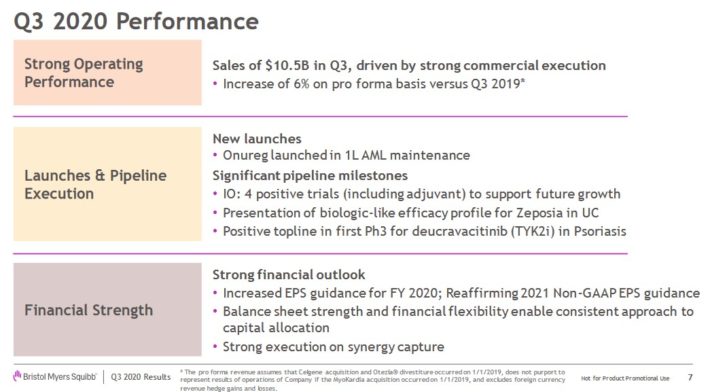

i tredje kvartal 2020 steg BMYS justerede indtjening pr. aktie 39% Fra samme kvartal for et år siden. Omsætningen steg 76%, stort set resultatet af Celgene-overtagelsen. Pro-forma-omsætningen steg 6%, hvilket også indikerer organisk vækst.

kilde: investorpræsentation

BMY har et positivt vækstpotentiale fremad. Celgene-opkøbet er ikke kun en øjeblikkelig katalysator, men virksomhedens stærke farmaceutiske pipeline vil give næring til den fremtidige vækst. Elikvis, som forhindrer blodpropper, voksede salget med 9% sidste kvartal, da efterspørgslen fortsat er høj i USA. Separat steg omsætningen 8% for Orencia, som behandler reumatoid arthritis.

BMY har en 5-årig Beta-score på 0,63.

Klik her for at se vores Sure analyse Forskningsdatabaserapport om Bristol-Myers.

Costco engros (COST)

Costco er en diversificeret lagerforhandler, der driver omkring 800 lagre, der samlet genererer omkring 170 milliarder dollars i årligt salg. Costco rapporterede finanspolitisk indtjening i første kvartal den 10. December 2020 med resultater, der igen kom langt foran forventningerne på både top-og bundlinjen. Den samlede omsætning steg næsten 17% år-over-år til $43.2 milliarder, drevet igen af meget stærk efterspørgsel på sine lagre samt stigende medlemsindtægter.

justeret sammenligneligt salg steg 17% år over år for det konsoliderede selskab, hvor alle tre af virksomhedens geografiske segmenter rapporterede sammenlignelige salgsgevinster på mindst 16,8%. Derudover oplevede Costcos engang små e-handelsvirksomhed 86% sammenlignelig vækst fra samme periode sidste år, da Costco fortsætter med at tilføje digitale kapaciteter.

nettoindkomsten kom til $1,17 milliarder eller $2,62 pr. Disse steg fra henholdsvis $844 millioner og $ 1.90 pr. fortyndet andel i perioden for året siden. Virksomheden så en skattefordel på 145 millioner dollars i 1.kvartal, hvilket beløb sig til 33 cent pr..

Costco har en 5-årig Beta-score på 0,60.

Klik her for at se vores Sure analyse Forskningsdatabaserapport om Costco.

Becton, Dickinson& Company (BDK)

Becton, Dickinson& Company er en global leder inden for den medicinske forsyningsindustri. Virksomheden blev grundlagt i 1897 og har næsten 50.000 ansatte i 190 lande. Becton, Dickinson & selskabet er på den eksklusive liste over Udbytte Aristokrater. Du kan se alle 65 Udbytte Aristokrater her.

BD har været meget aktiv på overtagelsesfronten i de senere år. BD afsluttede sit køb på 24 milliarder dollars af C. R. Bard i slutningen af 2017. Efter Bard-overtagelsen består BD nu af tre segmenter. Produkter, der sælges af Medical Division, omfatter nåle til lægemiddelafgivelsessystemer og kirurgiske knive. Life Sciences division leverer produkter til indsamling og transport af diagnostiske prøver. Interventionssegmentet omfatter flere af de produkter, der produceres af Bard.

den 11/5/2020 frigav BDSRESULTAT for fjerde kvartal af regnskabsåret 2020. Omsætningen steg 4, 4% til 4, 8 milliarder dollars, 300 millioner dollars bedre end forventet. Aktie på $2.79 var et fald på 15.7% fra det foregående år, men $0.25 over estimater. For regnskabsåret faldt omsætningen 1% til 17, 1 milliarder dollars. Justeret EPS på $10.19 var 12.8% lavere end det foregående år, men $0.29 over midtpunktet for virksomhedens vejledning.BD har en 5-årig Beta på 0,57.klik her for at se vores Sure analyse Forskningsdatabaserapport.

H3. H3 sporer sine rødder tilbage til 1945, da Sam åbnede sin første discountbutik. Virksomheden er siden vokset til den største detailhandler i verden og betjener næsten 300 millioner kunder hver uge. Omsætningen vil være på over 500 milliarder dollars i år.

relateret: For sikker udbytte analyse af de 6 store købmand lagre, Klik her.17. November 2020 rapporterede resultatet for tredje kvartal med resultater, der igen var forud for forventningerne på top-og bundlinjen. Virksomheden sagde, at styrke på tværs af en række forskellige forbrugers hæfteklammer og skønsmæssige kategorier førte til en samlet omsætning på $135 milliarder, op 5.2% år over år.

eksklusive valutaændringer ville den samlede omsætning have været 6,1% højere. USA ‘ s sammenlignelige salg for mærket var steget med 6,4% år over år på bredt baseret styrke. USA ‘ s digitale salg steg 79% år over år og var ansvarlig for 5,7% af den sammenlignelige salgsstigning på 6,4% i 3.kvartal.

driftsindtægter var $5.8 Milliarder, en stigning på 22.5% år-over-år. Aktie var $1,34, op fra $1.16 i perioden for året siden.

har en 5-årig Beta på 0,52.Klik her for at se vores Sure analyse Forskningsdatabaserapport.

Gilead Sciences (GILD)

Gilead Sciences er en bioteknologisk virksomhed, der opererer med et klart fokus på antiviral medicin og behandlinger. Dets vigtigste produkter inkluderer behandlinger for HIV, Hepatitis B og Hepatitis C (HBV/HCV), men Gilead har også vovet sig ind på andre områder såsom onkologi. Gilead er en stor cap-aktie med en markedsdækning på over 80 milliarder dollars.

virksomheden klarede sig relativt godt til at starte 2020 i betragtning af den ekstremt svage globale økonomi på grund af coronaviruspandemien. Gilead Sciences rapporterede sine indtjeningsresultater for tredje kvartal den 28. oktober. Virksomheden genererede en omsætning på 6, 6 milliarder dollars i løbet af kvartalet, hvilket var over analytikerens konsensusestimat. Virksomhedens øverste linje voksede med 17% sammenlignet med det foregående års kvartal. Gileads Hepatitis C-franchise fortsatte med at krympe på grund af en faldende patientpulje for denne indikation.Gileads andre virksomheder viste en stærkere præstation, men den mest meningsfulde vækstdriver var Gileads COVID therapy Vecluvy (remdesivir), der genererede en omsætning på $870 millioner i løbet af kvartalet. Bictarvy, Gileads største lægemiddel med hensyn til salgsmængder, voksede med 50% i kvartalet, skønt det blev opvejet af nogle fald i andre HIV-terapier, der til en vis grad blev erstattet af Bictarvy. Aktie på $2,11 i tredje kvartal, hvilket var over konsensusestimatet.

Gilead har en 5-årig Beta på 0,49.

Klik her for at se vores Sure analyse Forskningsdatabaserapport om Gilead.

Endelige tanker

investorer skal tage risiko i betragtning, når de vælger fra potentielle investeringer. Når alt kommer til alt, hvis to værdipapirer ellers er ens med hensyn til forventet afkast, men man tilbyder en meget lavere Beta, ville investoren gøre det godt at vælge den lave Beta-sikkerhed, da de kan tilbyde bedre risikojusterede afkast.

brug af Beta kan hjælpe investorer med at bestemme, hvilke værdipapirer der vil producere mere volatilitet end det bredere marked, og hvilke der kan hjælpe med at diversificere en portefølje, som dem, der er anført her.

de fem aktier, vi har set på, tilbyder ikke kun lave Beta-score, men de tilbyder også attraktive udbytteudbytter. Sigtning gennem det enorme antal aktier, der kan købes til investorer ved hjælp af kriterier som disse, kan hjælpe investorer med at finde de bedste aktier, der passer til deres behov.