Kravingen forsikringspolice kan dække dig og din bil under alle omstændigheder. Men en’ fuld dækning Bilforsikring ‘ politik dækker dig i de fleste af dem.

forsikring er beregnet til at beskytte dig mod at blive sagsøgt eller efterladt økonomisk strandet af en samlet bil eller ødelagt af en uforsikret chauffør. Det betyder ikke, at en ulykke ikke efterlader dig udgifter og besvær, som du ellers ikke ville have.

fuld dækningsforsikring er stenografi for bilforsikringer, der ikke kun dækker dit ansvar, men også skader på din bil. Sådan vejer du ansvar vs. fuld dækning.

- hvad er fuld dækning Bilforsikring?

- Hvad dækker fuld dækning Bilforsikring?

- har jeg brug for fuld dækning Bilforsikring?

- hvor meget koster fuld dækning Bilforsikring?

- Hvornår skal jeg droppe fuld dækning Bilforsikring?

- hvad er fuld dækning Bilforsikring?

- Hvad dækker fuld dækningsforsikring?

- Hvad dækker ikke fuld dækning?

- typisk fuld dækning Bilforsikring vil ikke betale for visse begivenheder. Almindelige udelukkelser er:

- typiske omfattende politikker og kollisionspolitikker dækker ikke enhver situation. Normale undtagelser er:

- har jeg brug for fuld dækning Bilforsikring?

- hvor meget er fuld dækning Bilforsikring?

- Full coverage car insurance cost by state

- Hvornår skal jeg droppe fuld dækning Bilforsikring?

hvad er fuld dækning Bilforsikring?

hvad der betragtes som fuld dækningsforsikring til en chauffør er muligvis ikke den samme som endda en anden chauffør i samme husstand.

udtrykket kastes rundt, og den fulde dækningsforsikringsbetydning varierer afhængigt af hvem du spørger; imidlertid, generelt, de fleste chauffører finder Fuld dækning Bilforsikring betyder, at du ikke kun har købt obligatoriske statslige dækninger, såsom ansvarsforsikring – som kræves stort set overalt og betaler for den skade, du påfører andre mennesker og ejendom – samt omfattende og kollisionsdækninger.

ideelt set betyder fuld dækning, at du har forsikring i de typer og beløb, der passer til din indkomst, aktiver og risikoprofil. Pointen med alle typer bilforsikring er at forhindre dig i at blive økonomisk ødelagt af en ulykke eller hændelse.

Hvis du vil gå ud over, hvad en normal fuld dækningspolitik indebærer, kan du købe en politik med alle tænkelige bilforsikringsmuligheder. Hvis du så har lyst til at afskalde pengene, kan du få en masse beskyttelse. En fuldt lastet politik kan se sådan ud, hvis du gik efter næsten alle tilgængelige muligheder:

- de højeste tilgængelige ansvarsgrænser (normalt $250.000 pr.person personskade, $500.000 pr. ulykke, $100.000 ejendomsskade)

- kollision og omfattende dækning – grænser er værdien af dit køretøj.

- uforsikret bilist dækning-uforsikret / underforsikret bilist personskade dækning med grænser matcher dit ansvar dækning.

- uforsikret bilist ejendomsskade-betaler for skader på din bil, hvis en uforsikret bilist skader den (ikke tilgængelig i alle stater).

- Alle tilgængelige medicinske dækninger i de højest mulige mængder (personskadebeskyttelse i no-fault-tilstande og dækning af medicinske betalinger i de fleste andre)

- dækning af lejebidrag

- bugsering og arbejdskraft

- foretrukket-kundeudvidelser såsom nye biludskiftningsprogrammer eller forsvindende fradragsberettigede

- brugerdefineret udstyr – hvis du har et specielt malingsjob eller et andet brugerdefineret emne, har du brug for specifik dækning på.Gap forsikring-hvis du skylder mere på køretøjet, end det er værd.

“i virkeligheden er der ingen politik, der dækker dig og din bil i enhver situation,” siger Penny Gusner, senior consumer analyst for Insurance.com. ” hvis du ikke har penge til at købe alle tilbud, så gør det ikke. bare sørg for at købe, hvad din stat kræver, og de andre dækninger, der er nødvendige for din specifikke situation, såsom comp og kollision, hvis din bil er lejet eller finansieret.”

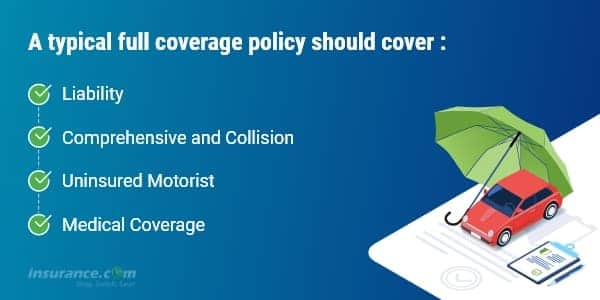

Hvad dækker fuld dækningsforsikring?

en typisk fuld dækningspolitik har ansvar plus omfattende og kollisionsdækning og afhængigt af statens lovkrav kan omfatte uforsikret bilist og en medicinsk dækning af personskadebeskyttelse (PIP) eller medicinske betalinger (medpay). Disse typer dækninger dækker:

- den skade, du gør på andre, op til dine ansvarsgrænser.

- din bil, op til sin dagsværdi, minus din fradragsberettigede, hvis du er skyld, eller den anden chauffør ikke har forsikring, eller hvis den ødelægges af en naturkatastrofe eller stjæles (comp og kollision)

- dine skader og dine passagerer, hvis du bliver ramt af en uforsikret bilist, op til grænserne for din uforsikrede bilistpolitik (uforsikret bilist eller UM).

- dine skader og dine passagerers skader, hvis du er skyld, op til mængden af din medicinske dækning (PIP eller MEDPAY)

Hvad dækker ikke fuld dækning?

fuld dækning dækker ikke enhver situation, du og din bil måtte støde på. Faktisk har fuld dækning bilforsikringer udelukkelser til specifikke hændelser. Hver fuld dækning forsikringspolice vil have en liste over udelukkelser, hvilket betyder elementer, det ikke vil dække.

typisk fuld dækning Bilforsikring vil ikke betale for visse begivenheder. Almindelige udelukkelser er:

- Racing eller andre hastighedskonkurrencer

- Off-road brug

- brug i et bildelingsprogram

- katastrofer som krig eller nuklear forurening

- ødelæggelse eller konfiskation af offentlige eller civile myndigheder

- brug af dit køretøj til leverings-eller leveringsformål; forretningsbrug

- forsætlig skade

typiske omfattende politikker og kollisionspolitikker dækker ikke enhver situation. Normale undtagelser er:

- frysning

- slitage

- mekanisk nedbrydning (ofte en valgfri dækning)

- Dækskader

- varer stjålet fra bilen (disse kan være dækket af din husejere eller lejers politik, hvis du har en)

- en udlejningsbil, mens din egen repareres (en valgfri dækning)

- elektronik, der ikke er permanent fastgjort

- brugerdefinerede dele og udstyr (nogle små mængder af en bil, der kan angives i politikken, men du kan normalt tilføje en rytter for højere beløb)

har jeg brug for fuld dækning Bilforsikring?

Du skal have ansvarsforsikring eller et andet bevis på økonomisk ansvar i hver stat. Ansvarsdækning kommer i forskellige niveauer, fra det obligatoriske minimum (så lavt som $10.000) til så meget som $500.000. Du, som bilejer, er personligt på krogen for enhver skade eller ejendomsskade ud over de grænser, du valgte. Dit forsikringsselskab betaler ikke mere end din grænse.

men ansvarsdækning betaler ikke for at reparere eller udskifte din bil. Hvis du skylder penge på dit køretøj, vil din långiver kræve, at du køber kollision og omfattende dækning for at beskytte sin investering. Når du har betalt lånet, er valget om at købe comp og kollision din alene.

Vi har vores egne tommelfingerregler for forsikring af enhver bil:

- når bilen er ny og finansieret, skal du have fuld dækning. Hold din fradragsberettigede håndterbar.

- når bilen er betalt, skal du hæve din fradragsberettigede for at matche dine tilgængelige besparelser. (Højere selvrisikoen hjælper med at sænke din præmie)

- når du når et punkt økonomisk, hvor du kan udskifte din bil uden hjælp fra forsikring, seriøst overveje at droppe omfattende og kollision.

brug Insurance.com s online bilforsikringsberegner for at få vores anbefaling om, hvilken bilforsikringsdækning du skal købe. Det vil også anbefale fradragsberettigede grænser, eller hvis du har brug for dækning for uforsikret bilistdækning, medpay/PIP og paraplyforsikring.

bilforsikringsdækning lommeregner >

hvor meget er fuld dækning Bilforsikring?

bilforsikringssatser er meget specifikke for den person, der ejer bilen: din alder, kørselsrekord, kredithistorie og placering tæller lige så meget som den slags bil, du kører. Priserne varierer også med hundreder eller endda tusinder af dollars fra virksomhed til virksomhed. Derfor foreslår vi altid, som dit første skridt til at spare penge, at du sammenligner tilbud.

Her er en sammenligning af de gennemsnitlige årlige omkostninger for følgende dækningsniveauer efter stat:

- Statsmanderet minimumsansvar eller dækning med bare knogler, der er nødvendig for lovligt at køre en bil

- fuld dækningsansvar på $100.000 pr.person, der er skadet i en ulykke, du forårsager, op til $300.000 pr. ulykke og $100.000 for ejendomsskade, du forårsager (100/300/100), med en $500 fradragsberettiget for omfattende og kollision

- du vil se, hvor meget fuld dækning auto forsikringsomkostninger pr. måned og årligt. Du vil også se forskellen i omkostninger for fuld dækning i forhold til statens mindste ansvar-kun dækning.

- den gennemsnitlige årlige sats for fuld dækning med højere ansvarsgrænser på 100/300/100 er omkring $1.150 mere end en minimumspolitik. Hvis du vælger lavere ansvarsgrænser, såsom 50/100/50, kan du gemme, men stadig have anstændig beskyttelse.

- de gennemsnitlige månedlige omkostninger for at øge dækningen fra statsminimum til fuld dækning (med 100/300/100 grænser) er omkring $97, men i nogle stater er det meget mindre, i andre betaler du mere.

Full coverage car insurance cost by state

| State | Full Coverage Annual Average Rate | State Minimum Average Annual Rate | Difference yearly | Difference monthly |

|---|---|---|---|---|

| Michigan | $3,141 | $1,855 | $1,286 | $107 |

| Louisiana | $2,601 | $771 | $1,830 | $153 |

| Nevada | $2,402 | $717 | $1,685 | $140 |

| Kentucky | $2,368 | $669 | $1,699 | $142 |

| DC | $2,188 | $839 | $1,349 | $112 |

| Florida | $2,162 | $828 | $1,334 | $111 |

| California | $2,125 | $606 | $1,519 | $127 |

| New York | $2,062 | $867 | $1,195 | $100 |

| Rhode Island | $2,040 | $738 | $1,302 | $109 |

| Connecticut | $2,036 | $891 | $1,145 | $95 |

| New Jersey | $1,993 | $846 | $1,147 | $96 |

| Montana | $1,963 | $447 | $1,516 | $126 |

| Colorado | $1,948 | $553 | $1,395 | $116 |

| Delaware | $1,921 | $843 | $1,078 | $90 |

| Georgia | $1,865 | $684 | $1,181 | $98 |

| Texas | $1,823 | $538 | $1,285 | $107 |

| Maryland | $1,816 | $853 | $963 | $80 |

| Oklahoma | $1,815 | $418 | $1,397 | $116 |

| Missouri | $1,798 | $546 | $1,252 | $104 |

| Arizona | $1,783 | $578 | $1,205 | $100 |

| Wyoming | $1,782 | $328 | $1,454 | $121 |

| Arkansas | $1,763 | $449 | $1,314 | $110 |

| Alabama | $1,713 | $498 | $1,215 | $101 |

| Pennsylvania | $1,700 | $502 | $1,198 | $100 |

| Kansas | $1,689 | $464 | $1,225 | $102 |

| Mississippi | $1,684 | $413 | $1,271 | $106 |

| West Virginia | $1,654 | $541 | $1,113 | $93 |

| South Carolina | $1,653 | $617 | $1,036 | $86 |

| South Dakota | $1,643 | $323 | $1,320 | $110 |

| Washington | $1,620 | $537 | $1,083 | $90 |

| Minnesota | $1,619 | $614 | $1,005 | $84 |

| New Mexico | $1,604 | $479 | $1,125 | $94 |

| Hawaii | $1,589 | $485 | $1,104 | $92 |

| North Dakota | $1,577 | $423 | $1,154 | $96 |

| Alaska | $1,560 | $412 | $1,148 | $96 |

| Illinois | $1,538 | $493 | $1,045 | $87 |

| Nebraska | $1,500 | $393 | $1,107 | $92 |

| Oregon | $1,496 | $674 | $822 | $69 |

| Tennessee | $1,493 | $462 | $1,031 | $86 |

| Utah | $1,492 | $565 | $927 | $77 |

| Massachusetts | $1,466 | $520 | $946 | $79 |

| North Carolina | $1,425 | $438 | $987 | $82 |

| Vermont | $1,410 | $398 | $1,012 | $84 |

| Iowa | $1,352 | $326 | $1,026 | $86 |

| Wisconsin | $1,335 | $401 | $934 | $78 |

| Idaho | $1,285 | $377 | $908 | $76 |

| Indiana | $1,266 | $430 | $836 | $70 |

| Virginia | $1,196 | $380 | $816 | $68 |

| Ohio | $1,191 | $406 | $785 | $65 |

| New Hampshire | $1,086 | $424 | $662 | $55 |

| Maine | $1,080 | $355 | $725 | $60 |

*Methodology: The table shows the average annual rate for a 2019 Honda Accord culled from nearly all ZIP codes in the state from up to six major carriers. Data was provided for Insurance.com af kvadrant Information Services. Ny Hampshire kræver ikke, at chauffører har Bilforsikring, men de fleste chauffører gør det, og vi har angivet, hvad der er mandat, hvis du vælger at bære dækning.

Hvornår skal jeg droppe fuld dækning Bilforsikring?

analyse af vores data fandt vi, at 40% af chauffører, der ejer 10-årige modelbiler, køber omfattende og kollisionsdækning. Mange overvejer at droppe disse valgfrie dækninger på en bil, der nærmer sig slutningen af sit liv. Hvis du kan klare et sådant tab-det vil sige erstatte en stjålet eller samlet bil uden udbetaling fra forsikring-gør matematikken på de potentielle besparelser.

for eksempel ville en 25-årig kvinde med en ren kørselsrekord, der bor i Stirling, NJ, betale omkring $1.302 om året for “fuld dækning” (50/100/50 ansvar, uforsikret bilist, personskadebeskyttelse og omfattende og kollisionsdækning med en $500 fradragsberettiget) på en 10-årig Ford Focus. Dropper omfattende og kollision, ville hun betale omkring $806 om året – en besparelse på $496 om året.

lad os sige, at hendes bil er værd $4,450 som den “faktiske kontantværdi” et forsikringsselskab ville betale. Hvis hendes bil blev samlet i morgen, og hun stadig havde fuld dækning, ville hun få en check på $3.950 – den faktiske kontantværdi af bilen minus hendes $500 fradragsberettigede. Med andre ord betaler hun $496 om året for at beskytte sig mod et tab på $3.950.

selvfølgelig falder værdien af bilen med hvert år, der går, og det samme gør forsikringspræmierne. På et bestemt tidspunkt ville de fleste chauffører vælge at acceptere risikoen og bankere kollisionen og omfattende præmier, fordi de sandsynligvis ikke ville finde en pålidelig erstatning med forsikringsudbetalingen.