Rapportoversigt

den globale automotive aftermarket-størrelse blev vurderet til USD 378,4 milliarder i 2019 og forventes at vokse med en sammensat årlig vækstrate (CAGR) på 4,0% fra 2020 til 2027. Markedet er hovedsageligt drevet af forfølgelsen af bilchauffører for at forbedre deres køretøjsydelse med hensyn til udstødningslyd, hastighed, udseende sammen med andre aspekter.

regionale regulerende myndigheder, såsom den japanske Automobile Sports lyddæmper Association (JASMA) og USA. Miljøstyrelsen, overvåge opbyggede standarder og miljøpåvirkninger forbundet med bilkomponentfunktion, for eksempel støjemissionsniveauer forbundet med de moderne resonatorer og lyddæmpere i biludstødningssystemer.

digitalisering af salg og tjenester til komponentlevering sammen med onlineportaler, der distribuerer eftermarkedskomponenter synkront med globale billeverandører, forventes at trække betydelige investeringer fra de vigtigste deltagere. På grund af de ovennævnte handelsportaler forventes online eftermarkedsvirksomheden at være vidne til høj vækst i udviklingslandene. Derudover anslås det stigende online salg af bilkomponenter at øge markedsvæksten yderligere.værdikæden på eftermarkedet består af to primære segmenter, leverandører af reservedele til biler og serviceværktøjer. Disse primære industrisegmenter udveksler værdi gennem bilsektorer i flere intermitterende faser. Adgang til et betydeligt antal komponenter sammen med enkle transaktioner gennem digitalisering forventes at løse opnåelsesproblemerne og derved drive eftermarkedsvæksten. Efterfølgende digitalisering og stigende tendens til Internet-of-Things (IoT) forventes at have en betydelig indvirkning på industriens vækst.

selvom teknologiske forbedringer har skabt flere markedsmuligheder, forventes høje r&D-Udgifter at hindre markedsvæksten i prognoseperioden. Bilproducenter står over for forskellige begrænsninger, såsom øgede produktionsomkostninger under fremstillingsprocesser. Nogle biludskiftningsdele, såsom eftermarkedsfiltre, giver dog chancen for at vælge en del, der passer til den tilstand, hvor køretøjet fungerer.

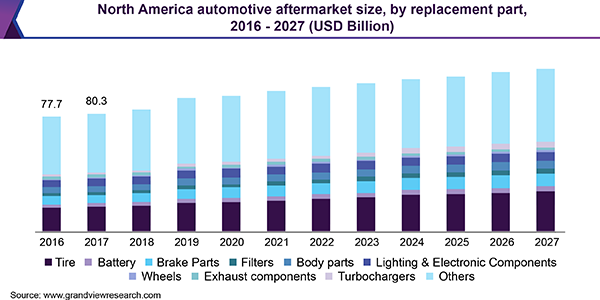

udskiftningsdel Insights

på basis af udskiftningsdel er markedet segmenteret i dæk, batteri, bremsedele, filtre, kropsdele, belysning og elektroniske komponenter, hjul og udstødningskomponenter. Dækket forventes at være det største segment med hensyn til udskiftningsdelen og forventes at dominere markedet med hensyn til størrelse på grund af den lave udskiftningscyklus for dæk sammenlignet med dets modparter.

eftermarkedet udskiftning del leverandører omfatter diverse tilbehør, smøremidler og dæk, og andre komponenter udskiftning leverandører. Branchens værdikæde består af serviceudbydere, såsom reparation af tjenesteudbydere og underholdningstjenesteudbydere. Bilindustrien observerer vækst i efterspørgslen efter hybride elbiler på grund af øgede priser på brændstof-og brændstofmotorbaserede biler. Dette vil i sidste ende mindske efterspørgslen efter udstødningsdele og specifikke værktøjer til disse køretøjer i de kommende år.

stigende disponibel indkomst i udviklingslande som Kina og Brasilien forventes at have en positiv indvirkning på eftermarkedet. Stigende efterspørgsel efter bilindustrien forventes at udløse efterspørgslen efter salg af bilkomponenter i prognoseperioden. Strenge lovgivningsmæssige regler og standarder for bilsikkerhed over hele kloden forventes at drive markedsvæksten. Moderne produktionsteknologier, såsom 3D-udskrivning af bildele, der muliggør effektiv fabrikation og reducerer emission, bruges i vid udstrækning af store aktører på eftermarkedet for at optimere deres produktionsomkostninger.

distributionskanal Insights

på grundlag af distributionskanal er eftermarkedet kategoriseret i detailhandlere og engros-og distributionssegmenter (&d) segmenter. Med hensyn til størrelse forventes detailhandlersegmentet at dominere markedet, mens engros-og distributionssegmentet vil opleve den hurtigste vækst fra 2020 til 2027. Eftermarkedet for biler spiller en væsentlig rolle i bilproduktions-og vedligeholdelsesordningen, da bilkomponenter skal udskiftes til tiden for at opretholde køretøjets samlede ydelse.teknologiske fremskridt transformerer markedet mod digitalisering, hvilket fører til bilkomponenter, dele og tjenester, der sælges online. Hver spiller i værdikæden, inklusive producenter af originalt udstyr (OEM ‘ er), leverandører af originalt udstyr (OESs), grossister, forsikringsselskaber og værksteder reagerer på den voksende onlinetendens. Avanceret teknologibrug inden for bilproduktion, stigning i bilproduktion og digitalisering af bilreparations-og vedligeholdelsestjenester er nogle af de faktorer, der øger markedsvæksten.

Service Channel Insights

på grundlag af service channel er eftermarkedet opdelt i gør det selv (DIY), gør det for mig (DIFM) og originalt udstyr (delegering til OEM ‘ er). Med hensyn til omsætning forventes OE-segmentet at dominere eftermarkedet inden 2027, mens DIY-segmentet forventes at være vidne til den hurtigste vækst i prognoseperioden. DIY-kunder har teknisk viden og interesse i at vedligeholde, reparere og opgradere deres biler alene, mens DIFM-kunder køber dele online, men får dem installeret af fagfolk.

eftermarkedsservicekanalen omfatter råvareleverandører, tier 1-distributører og biludstødningsnav / produktionsenheder og eftermarkedsenheder, der omfatter jobb ‘ er og værksteder. Reparationscentre er vigtige interessenter i eftermarkedets servicekanal. Branchen er vidne til en tendens med strategiske alliancer og samarbejde mellem kollisionsreparationscentre og forsikringsselskaber for at få en konkurrencefordel og fange en betydelig andel på markedet. For eksempel har Utica Mutual Insurance Company, State Farm Mutual Automobile Insurance Company og Progressive Casualty Insurance Company bindinger med certificerede bilværksteder i alle stater i USA.

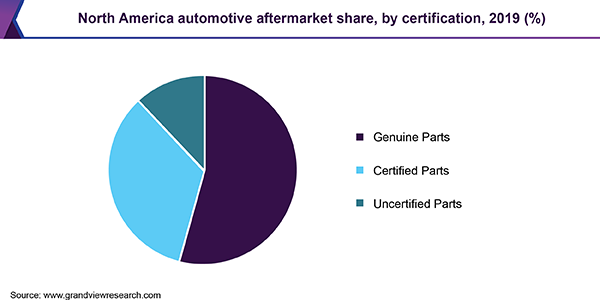

Certification Insights

på baggrund af certificering er eftermarkedet opdelt i ægte, certificeret og ucertificeret. Det ægte segment forventes at dominere eftermarkedet med hensyn til størrelse inden 2027, mens det ucertificerede segment forventes at være vidne til den hurtigste vækst fra 2020 til 2027. Originale dele fremstilles af bilproducenterne eller af OEM ‘ erne, også kendt som underleverandører. Ægte reservedele har større kvalitetssikring, er forskellige, nemme at finde og leveres med produktionsgaranti. Ulempen er imidlertid, at de er dyre og skal købes hos autoriserede forhandlere.

certificerede bildele testes og inspiceres af certificerede organisationer. Certified Automotive Parts Association (CAPA) er en non-profit organisation, der blev stiftet i 1987 for at sikre kvaliteten af reservedele, der bruges af kollisionsværksteder. CAPA tilbyder testprogrammer til at verificere og garantere kvaliteten og egnetheden af reservedele til biler. Certificerede dele er omkostningseffektive alternativer til dyre originale dele, mens ucertificerede dele kan bruges i stedet for originale bildele. Ikke-certificerede dele er ikke godkendt af bilproducenten. Imidlertid forventes de lave omkostninger ved ucertificerede dele at skabe betydelige vækstmuligheder for segmentet i de kommende år.

Regional Insights

baseret på region er eftermarkedet opdelt i Nordamerika, Sydamerika, Europa, Asien og Stillehavet og MEA. Asia Pacific førte eftermarkedet med hensyn til omsætning i 2019 og forventes også at være vidne til en betydelig vækst fra 2020 til 2027. Avanceret teknologibrug i fremstilling af bildele, stigning i forbrugers-og passagerbilproduktion og-salg og digitalisering af leveringstjenester til bilkomponenter forventes at anspore bilsalget i regionen.

universiteter og andre R&d organisationer arbejder på at øge omkostningerne og driftseffektiviteten af kritiske bilkomponenter og dermed reducere prisen på slutproduktet. Et nyt design, udviklet af et team af forskere fra Institut for kemiteknik ved Imperial College, London, bruger op til 80% mindre sjældent metal, hvilket reducerer omkostningerne ved køretøjs-og komponentfremstilling betydeligt. Prototypen forventes at udvise bedre resultater end de eksisterende biler.strenge regler for emission af køretøjer fra regeringer over hele kloden har også presset komponentleverandører til at fremstille miljøvenlige og højeffektive bilkomponenter til de indfødte og globale markeder. I løbet af de sidste par år har nye økonomier som Kina, Indien og Brasilien været vidne til en betydelig udvikling inden for bilindustrien, hvilket forventes at øge markedsvæksten i Asien og Stillehavet.

Nøgleselskaber& markedsandele indsigt

teknologiske fremskridt og stigende investeringer i R&d af producenter forventes at drive eftermarkedet. Flere indenlandske og regionale konkurrenter, der hersker på markedet, udfordres til at tilbyde innovative produkter for at hjælpe købere med at forstå de skiftende teknologier, sikkerhedsbehov og forretningspraksis. Nogle af de fremtrædende aktører i bilindustrien eftermarkedet omfatter:

-

Continental AG

-

Delphi Automotive PLC

-

Federal-Mogul Corporation

-

Denso Corporation

-

Magneti Marelli S. p.a.

-

Robert Bosch GmbH

Automotive Aftermarket Report Scope

|

Report Attribute |

Details |

|

Market Size value in 2020 |

USD 390.1 billion |

|

Revenue forecast in 2027 |

USD 513.8 billion |

|

Growth Rate |

CAGR of 4.0% from 2020 to 2027 |

|

Base year for estimation |

|

|

Historical data |

2016 – 2018 |

|

Forecast period |

2020 – 2027 |

|

Quantitative units |

Revenue in USD billion & CAGR from 2020 to 2027 |

|

Report coverage |

Revenue forecast, company ranking, competitive landscape, growth factors, and trends |

|

Segments covered |

Replacement part, distribution channel, service channel, certification, region |

|

Regional scope |

North America; South America; Asia Pacific; Europe; MEA |

|

Country scope |

U.S.; Canada; Mexico; U.K.; Germany; France; Japan; China; India; Brazil |

|

Key companies profiled |

Continental AG; 3M Company; Delphi Automotive PLC; Federal-Mogul Corporation; Denso Corporation; Magneti Marelli S.p.A.; Robert Bosch GmbH |

|

tilpasningsomfang |

gratis rapporttilpasning (svarende til 8 analytikers arbejdsdage) med køb. Tilføjelse eller ændring til Land, regional & segmentomfang. |

|

prissætning og købsmuligheder |

benyt tilpassede købsmuligheder for at imødekomme dine nøjagtige forskningsbehov. Udforsk købsoptioner |

segmenter omfattet af rapporten:

denne rapport forudsiger omsætningsvækst på globalt, regionalt og landeniveau og giver en analyse af de nyeste branchetendenser i hvert af undersegmenterne fra 2016 til 2027. Med henblik på denne undersøgelse, Storvisningsforskning har segmenteret den globale bilmarkedsrapport baseret på udskiftningsdelen, distributionskanal, servicekanal, certificering, og region:

-

udskiftningsdel Outlook (omsætning, USD milliarder, 2016 – 2027)

-

Dæk

-

batteri

-

Bremsedele

-

filtre

-

kropsdele

-

belysning & elektroniske komponenter

-

hjul

-

udstødningskomponenter

turboladere

-

-

andre

distributionskanal Outlook (omsætning, USD milliarder, 2016 – 2027)

-

detailhandlere

-

OEM ‘ er

-

værksteder

-

-

grossister & distributører

Servicekanal Outlook (omsætning, USD milliarder, 2016 – 2027)

-

DIY (gør det selv)

-

DIFM (gør det for mig)

-

OE (delegering til OEM ‘ er)

certificeringsudsigter (omsætning, USD milliarder, 2016 – 2027)

-

ægte dele

-

certificerede dele

-

ucertificerede dele

regionale udsigter (omsætning, USD milliarder, 2016 – 2027)

-

Nordamerika

-

USA.

-

Canada

-

Meico>Asien Stillehavet

ap pan

Indien

-

-

Sydamerika

Brasilien

Indien

Sydamerika

Brasilien

Mea

hyppigl som stillede spørgsmål om denne rapport

b. det globale bilmarked forventes at vokse med en sammensat årlig vækstrate på 4.0% fra 2020 til 2027 for at nå USD 513.8 milliarder i 2027.

b. Nordamerika dominerede bilmarkedet med en andel på 24, 2% i 2019. Dette skyldes stigningen i antallet af aldrende køretøjer og den stigende vedtagelse af elektriske og hybridbiler.

b. nogle nøgleaktører, der opererer på bilmarkedet, inkluderer Continental AG; 3M Company; Delphi Automotive PLC; Federal-Mogul Corporation; Denso Corporation; Magneti Marelli S. p.a.; og Robert Bosch GmbH.

b. nøglefaktorer, der driver markedsvæksten, inkluderer avanceret teknologi, der anvendes til fremstilling af bildele, stigningen i produktion og salg af forbrugere og personbiler og digitalisering af leveringstjenester til bilkomponenter.